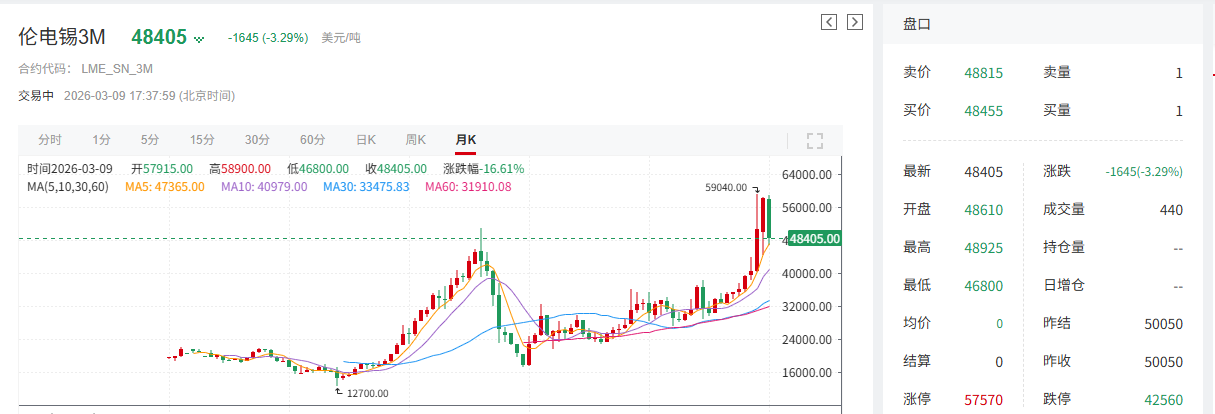

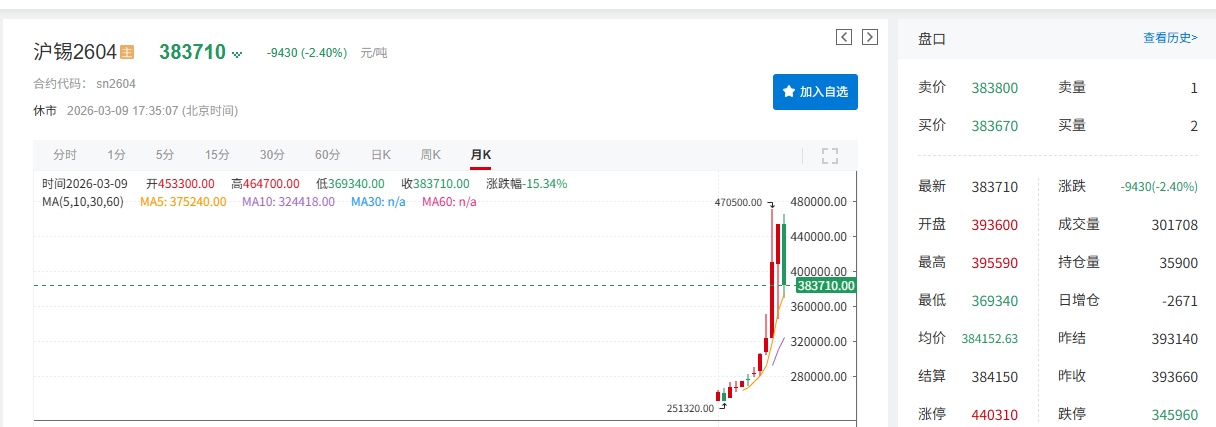

锡价2月月线收阳,其中:伦锡2月月线涨11.73%,沪锡2月月线涨2.73%。进入3月以来,受中东地区冲突升级的影响,市场风险偏好有所回落,有色金属整体承压;同时国际油价上行推升通胀担忧,市场对美联储降息时点预期延后,叠加锡市供应改善预期、库存持续累积等因素,锡价出现明显回落,截至9日17:37分,伦锡跌3.29%,报48405美元/吨,其3月月线暂时跌9.84%;沪锡跌2.4%,报383710元/吨,其3月月线暂时跌11.02%。

现货方面

锡价2月涨8.34%3月以来已跌逾%

锡现货市场方面:近期盘面频繁波动,部分持货商封盘观望,等待市场进一步指引,整体交投意向偏淡。下游方面,前期价格下跌时,长期紧绷的情绪有所松动,叠加对后市的不确定,多数补库需求在38万区间释放。虽然当前主力合约价格持续走弱,但终端跟进偏缓的情况下,产业链库存消化未见明显提速,9日上午以少量、小批量跟进为主。

回顾SMM1#锡现货的历史价格走势可以看到:SMM1#锡现货2月27日的均价为430000元/吨,与其1月30日的均价428650元/吨相比,其均价2月上涨了1350元/吨,其均线2月涨幅为0.31%。进入3月以来,锡价出现下跌,其3月9日的的均价为377950元.吨,较其2月27日的均价下跌了52050元.吨,其3月的跌幅暂时为12.1%。

基本面

►产量方面:

2月精炼锡产量出现季节性下滑

根据2026年2月的市场信息,国内锡锭冶炼企业的开工情况主要受到春节假期和原料供应偏紧的双重影响,整体呈现季节性下滑态势。

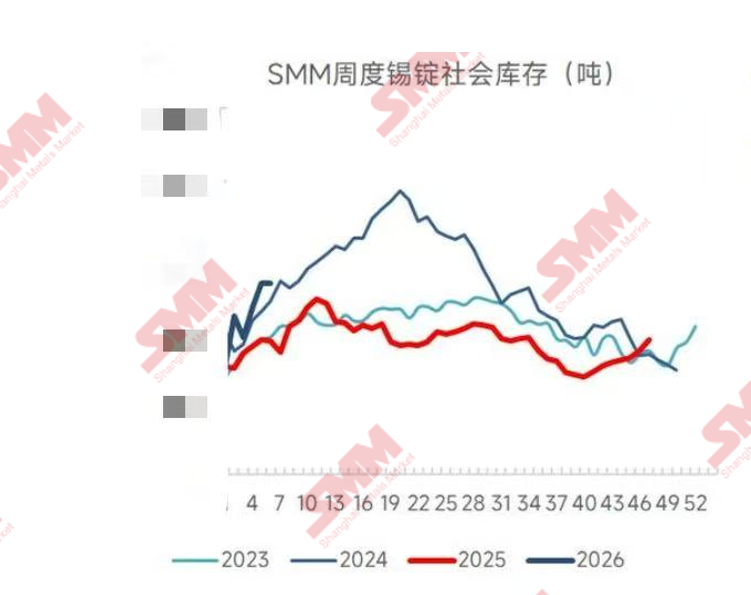

►库存方面:

SMM周度锡锭三地社会库存出现上涨

国内锡锭社会库存:经过SMM的调研,锡锭三地社会库存总量维持相对高位,交易所库存前期累积至高位后,随着下游复工推进开始逐步向市场流转,高库存构成一定下行风险,后续需持续关注库存消化速度与需求释放节奏的匹配程度。

LME锡库存:2月27日LME锡库存数据为7470吨,1月30日的LME锡库存数据为7105吨,LME锡库存在2月出现了增加。3月6日LME锡库存数据为8025吨。

SMM展望

宏观方面:

国内方面,3月需重点关注1-2月进出口、社融、2月中国规模以上工业增加值年率等关键数据。

国外方面,需关注美国通胀、就业数据以及3月美联储FOMC议息会议动向。据CME“美联储观察”:美联储3月降息25个基点的概率为4.5%,维持利率不变概率为95.5%;4月累计降息25个基点概率为17.7%,维持利率不变概率为81.7%,降息50个基点概率为0.7%;6月累计降息25个基点概率为41.5%。

此外,需持续关注中东地区局势演变对市场风险偏好的影响。

基本面:

供应方面,缅甸深部矿洞抽水问题取得进展,市场对其供应恢复预期趋于稳定,前期因地缘冲突注入的情绪溢价逐步回吐;同时印尼出口量级逐步恢复,国内冶炼厂 3 月预计逐步复产,供应端对锡价的支撑将有所减弱。需求方面,节后下游焊料、电子等企业已陆续复工,但终端订单跟进未见明显增量,高价持续抑制企业备库意愿,企业多以消化节前库存为主,现货市场成交整体偏淡,实际采购需求尚未有效释放。

综上,考虑到当前中东地区冲突如何演变尚未可知,短期市场避险情绪将继续压制锡价的市场表现。中长期来看:市场预期矿端供应将逐步恢复,供应端口对锡价的支撑将逐渐减弱。目前国内锡库存总量维持相对高位,伦锡库存增至逾两年新高,锡库存的高企将压制锡的市场表现。需求端当前已刚需采购为主,预计3月需求的逐步释放将对锡价形成一定支撑,但当前锡的绝对价格已处于历史高位,将持续抑制下游的实际采购强度和补库意愿,这将压制锡价的市场表现。后市需警惕宏观情绪反复对锡价的影响以及下游实际复工进度、补库需求强度以及缅甸、印尼等地供应端的实质性演变。

推荐阅读:

》美国就业指数疲软叠加通胀担忧宏观情绪不振下沪锡主力合约持续下行【SMM锡午评】

》【SMM分析】本周锡锭库存分化:供应增加与需求疲软的博弈分析

》【SMM分析】随着春节假期结束 云南和江西锡锭冶炼厂开工率出现小幅回升

如需获取全面的基本面调研信息及锡价走势展望,请订阅锡产业链研究报告~

SMM联系人:宋雪成

13033053725

songxuecheng@smm.cn