SMM2月27日讯:

据新华社消息,当地时间2月26日,美国与伊朗在瑞士日内瓦举行第三轮间接谈判,此次谈判由阿曼斡旋,历经两个阶段,中间休会数小时。谈判结束后,伊朗和阿曼方面均表示,此轮谈判取得“良好进展”,美伊双方与各自政府磋商后,新一轮谈判预计于下周举行。美伊矛盾暂未继续激化,金价窄幅波动。纽银、铂、钯2月27日出现明显的上行,其中铂金本周周线涨19.29%,成为贵金属期货板块的亮眼品种。美国关税以及地缘风险带来的市场不确定性仍存,支撑着贵金属的走势。基本面上,白银、铂等供应偏紧给白银和铂带来基本面上的支撑。叠加不少市场参与人士看涨后市,部分持货商挺价惜售的心理较强,给铂钯等的上涨带来情绪面的支撑。截至2月27日15:58分左右,COMEX黄金涨0.06%,报5197.1美元/盎司;沪金主连跌0.09%,报1147.9元/克;COMEX白银涨3.49%,报90.645美元/盎司;沪银主连涨0.57%,报23019元/千克;白银T+D涨2.09%,报22369元/千克。此外,铂主连涨5.34%,报623.75元/克,其本周周线涨19.29%;钯主连涨2.77%,报464.85元/克,其本周周线涨10.86%。

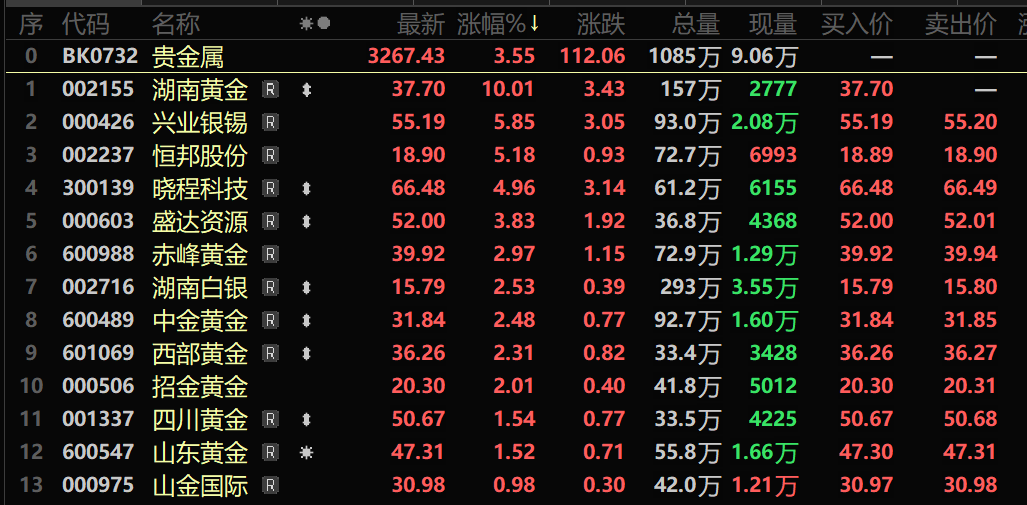

A 股市场同步响应,截至2月27日收盘,贵金属板块涨3.55%,个股方面:湖南黄金涨停,兴业银锡、恒邦股份、晓程科技以及盛达资源等涨幅居前。

现货市场

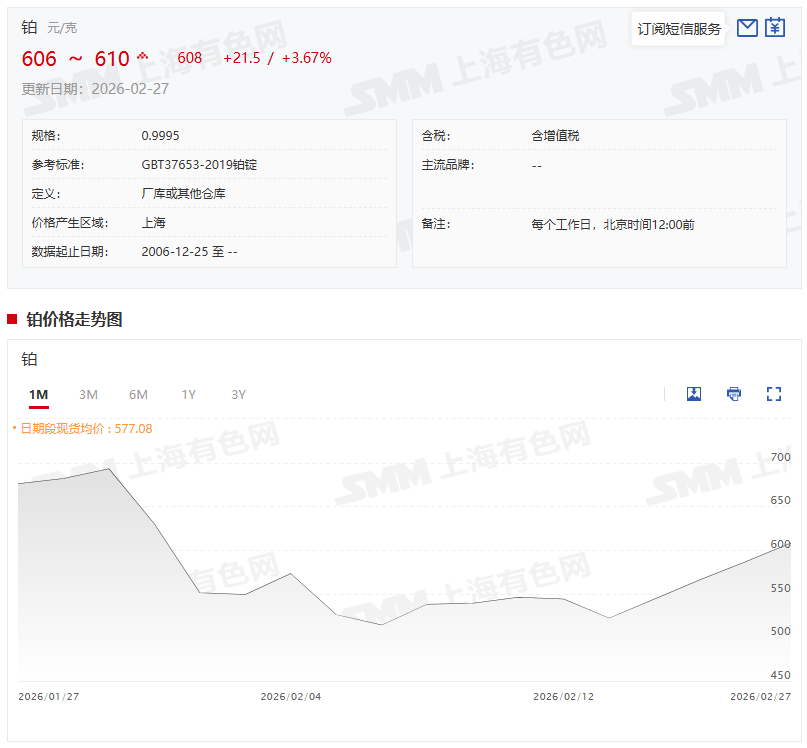

铂

2月27日,铂现货报606~610元/克,其均价报608元/克,较前一交易日涨3.67%。节后归来铂的上涨除了宏观和避险需求的支撑,还受到基本面供应偏紧、市场预期向好,部分持货商挺价惜售等的支撑。由于部分持货商对后市保持乐观预期,使得其不愿低价出货,市场上低价货源难觅。不过,目前市场供需关系较节前未发生大的转变,节后的的上涨受乐观情绪的带动更为明显,下游高位观望情绪较重,预计短期铂价将继续震荡运行。后市还需关注需求端口的变化。

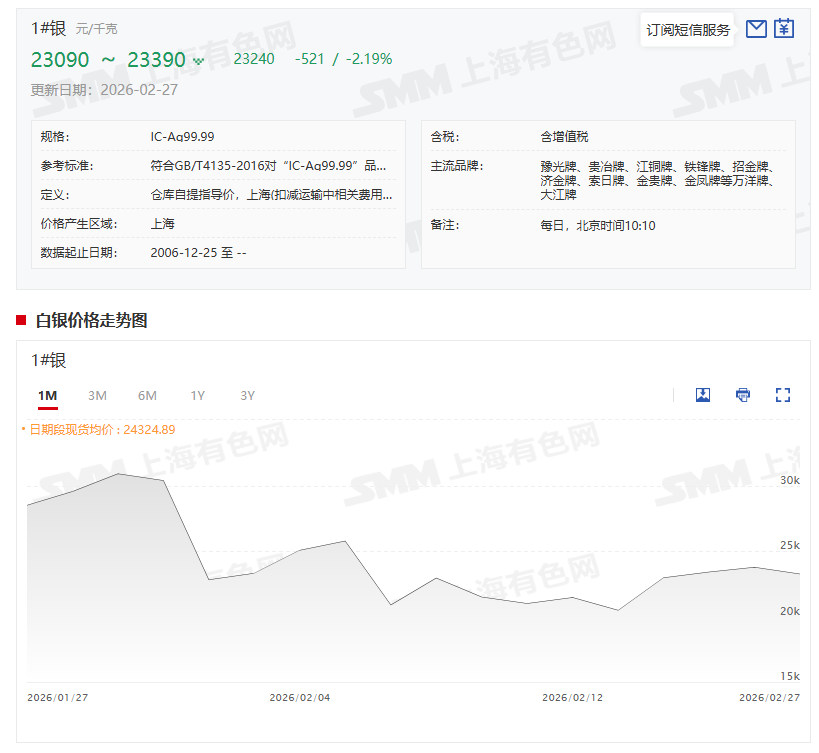

白银

2月27日,SMM1#白银上午出厂参考均价为23240元/千克,均价较前一交易日跌521元/千克,跌幅为2.19%。据了解,27日银价延续震荡整理趋势,TD对沪银主力2604合约基差收窄后,部分持货商下调升水报价,但大厂银锭报价仍然坚挺。上海地区国标银锭持货商对TD升水下调至1400-1500元/千克报价刚需成交,上海、深圳地区部分持货商对TD升水1200-1400元/千克抛售库存,大厂银锭持货商对TD升水1500-1700元/千克溢价惜售。甘肃、广东、河南等地冶炼厂对TD升水下调至1500元/千克少量成交。今日市场现货市场流通货源增加,部分小厂银锭及进口的国产大锭品牌流入市场补充低端应用及首饰制品等市场需求,深圳地区升水降幅略大于上海市场,不同品牌银锭报价差异较大,与昨日相比高价成交相对困难,市场成交情况逐渐转暖。

各方声音

对于贵金属的后市走势,部分机构的看法如下:

银河期货研报显示:2026年2月,铂钯价格在宏观冲击与地缘风险中演绎“过山车”行情。全月来看,宏观情绪主导波动节奏,供应端事件强化支撑,“铂强钯弱”的结构性特征延续。当前来看,地缘与宏观局势对贵金属形成强力支撑:中东局势剑拔弩张直接推升避险需求;美国GDP下修而通胀顽固,滞胀阴云凸显黄金保值功能;叠加关税政策陷入法律博弈削弱美元信用,以及美联储降息预期与全球央行购金潮,共同为贵金属价格提供了坚实底部,基本面方面,铂钯供给端扩张弹性较弱,由于铂金在需求结构上相对钯金较少依赖传统燃料汽车消费,供需格局相较钯金更为偏紧,预计铂金后续具备较强的上行动能,钯金对铂金做弱势跟随。风险提示:美国经济韧性超预期、美国对铂钯关税调整超预期、主产区地缘风险。

光大期货表示,市场降低未来美联储降息押注下,地缘政治成为黄金聚焦点,预计仍将在5000美元/盎司上下以高位宽幅震荡的形式,关注美伊后续进展,进一步等待降息预期催化,建议采取“分批布局、长期持有”的策略,将黄金作为资产组合的重要组成部分。白银依然在2026年有望成为商品市场最具波动弹性的明星品种,继续上行需要黄金走牛的进一步确认,但要关注comex3月交割是否会发生异常。

瑞银重申对黄金的积极立场,预计未来数月国际现货黄金目标价达6200美元/盎司。分析师认为,在美国与伊朗紧张局势下,地缘政治风险将持续高企,而美联储宽松周期预计将继续,对实际利率构成压力。分析师指出,2025年全球黄金需求突破5000吨,瑞银预计,在更强劲的投资流动和各国央行持续购买的推动下,金价将进一步上涨。(金十数据)

高盛表示,各国央行的购金行为和私人投资者为应对美联储降息而增加的黄金敞口,将推动金价在2026年底前缓慢攀升至每盎司5400美元。

澳新银行预计,黄金可能在第二季度触及每盎司5800美元的新高,因为预期美联储将放松货币政策、地缘政治紧张局势可能加剧并且美元料进一步走软。澳新银行之前对金价的预测是5400美元。澳新银行表示,“我们预计美联储将有两次25个基点的降息,一次在3月份,另一次在6月份。这将推动实际利率下行,从而支撑资金流入黄金市场”。澳新银行指出,投资者正在逐步分散资产配置,减少美元敞口。预计未来几年白银市场供应将持续不足,但2026年缺口可能会缩小。

法国巴黎银行的大宗商品策略总监David Wilson表示,随着宏观经济和地缘政治风险持续,黄金价格年底前可能攀升至每盎司6000美元,金银比价也将上升。他表示,虽然金银比价仍低于两年平均水平,但已经反弹。“我认为金银走势仍然有进一步脱节的空间,”黄金前景也受到各国央行持续购入的支撑,包括德意志银行和高盛集团在内的许多银行和资产管理公司都看好黄金价格,认为长期需求驱动因素将支撑金价。

中信证券2月10日研报指出,近期黄金价格出现大幅度波动。从基本面来看,我们认为是市场对美联储独立性的担忧和伊朗局势的预期出现了变化,驱动黄金价格先快速上行后大幅震荡下跌。市场的投机性资金也放大了这一趋势变化。展望短期市场,我们认为市场可能高估了新美联储主席凯文·沃什的鹰派立场,但伊朗局势的不确定性仍然较高,或需等待局势尘埃落定后黄金市场波动才会收敛。展望2026年全年,我们仍然维持对贵金属和有色金属价格的乐观预期。

所罗门全球市场分析师Nick Cawley表示,当前黄金剧烈波动只是短期噪音。预计在未来几周内金价将再次突破5000美元,并在第二季度重新测试数十年来的5600美元高位。市场洗盘是健康的,尤其是在强劲反弹之后,且技术前景依然积极。XS.com高级市场分析师Rania Gule表示,尽管短期内金价可能维持在每盎司5000美元以下,到年底仍有可能升至6000美元。市场尚未耗尽看涨动力。(财联社)

摩根大通表示,今年来自各国央行和投资者的需求足够强劲,将最终推动黄金价格在2026年底前升至每盎司6300美元。白银在短期内具有较高的底部支撑,未来几个季度内价格区间约为每盎司75-80美元。

美国银行表示,金银价格从历史高位暴跌后,两种贵金属的市场仍将高度波动。按波动性指标衡量,黄金价格的波动性已达到2008年金融危机高峰以来的最高点。与此同时,白银市场经历了自1980年以来最剧烈的市场动荡。

花旗警告黄金估值已达极端区域,全球黄金支出占GDP比例飙升至0.7%,为55年来最高。若黄金配置比例回归0.35%-0.4%的历史常态,金价将面临“腰斩”风险。 随着2026年下半年俄乌冲突有望达成协议、美国经济上行及美联储独立性确认,避险情绪的集体消退将撤走金价最后支柱。

推荐阅读: