2026年2月26日讯:

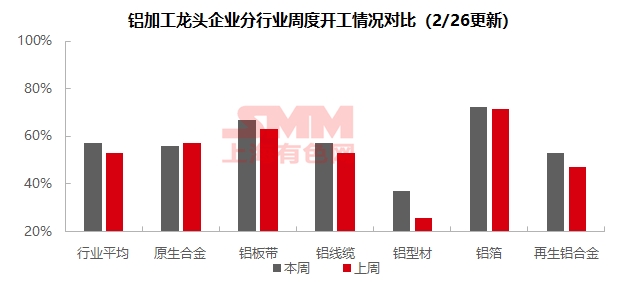

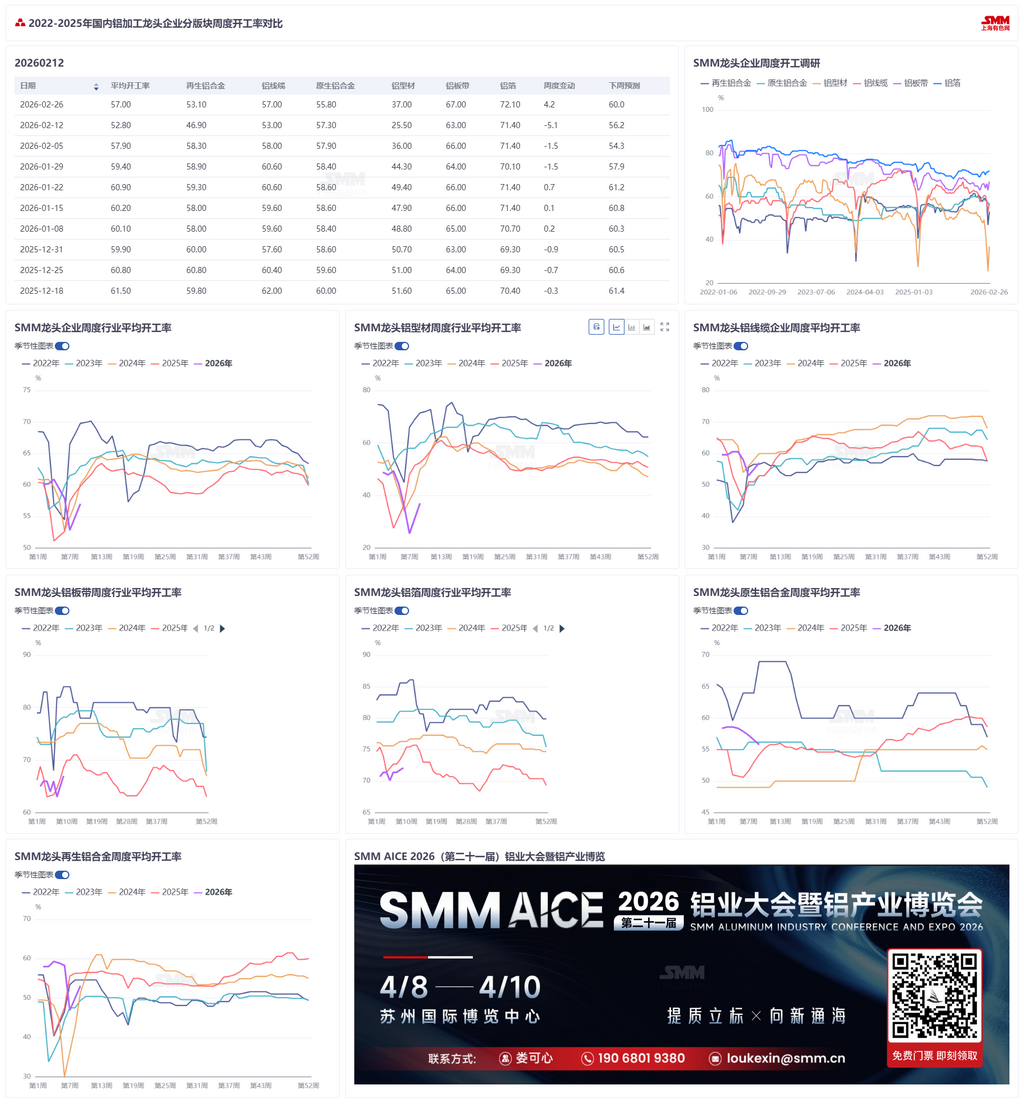

本周铝加工综合开工率录得57%,较上周环比上升4.2个百分点,节后下游加工材开工呈现复苏节奏。原生铝合金开工率环比微降1.5个百分点至55.8%,行业供需两弱、成交清淡,预计下周维持弱势运行,需关注下游复工及库存消化情况;铝板带龙头企业开工率环比回升4个百分点至67.0%,复工节奏偏缓,需求分化明显,建筑端订单不足,汽车板、航空板订单相对稳定,元宵节后有望逐步进入传统旺季;铝线缆行业开工率回升至57%,环比提升4个百分点,电网订单支撑下复工超预期,行业由淡转旺,预计下周升至59%,需跟踪国网3月订单兑现情况;国内型材开工率环比回升11.5个百分点至37%,复工提速,建筑型材偏弱、光伏型材高开工,预计下周继续回升;铝箔龙头企业开工率环比微升0.7个百分点至72.1%,食品药箔需求稳定、电池抢装支撑生产,叠加 “金三银四” 旺季及出口退税政策窗口,开工有望继续上行;再生铝龙头企业开工率环比回升6.3个百分点至53.1%,节后集中复产,但整体进度偏缓、终端订单尚未充分释放。进入3月,随着产业链复工复产持续深化,行业开工率预计将修复至节前正常水平,短期整体呈现稳步回升态势。

原生铝合金:本周原生铝合金行业开工率录得55.8%,环比下降1.5个百分点。受春节假期影响,市场景气度显著回落,整体呈现供需两弱格局。供应端方面,假期因素导致企业开工普遍下滑,产量相应减少,行业用铝需求同步走低。需求端表现亦显疲软,下游企业放假时间集中,节后复产进度慢于往年,市场整体成交较为清淡。同时,部分企业依赖前期库存消耗,进一步抑制了现货采购意愿。展望下周,预计行业开工率将维持当前水平,市场仍以弱势运行为主。后续需关注下游复工节奏及库存消化情况。

铝板带:本周铝板带龙头企业开工率环比回升4个百分点至67.0%。企业运行层面,本周为春节假期后的第一周,行业整体复工节奏偏缓慢,部分企业趁春节期间完成设备升级检修,目前已陆续复工;下游复苏节奏不一,尤其建筑下游回暖信号尚未出现,幕墙板、铝单板等相关订单不足;汽车板、航空板等附加值较高的产品受假期影响较小,订单相对稳定,其他产品下游需求仍有待复苏,市场实际成交尚未恢复常态。展望下周,随着元宵节到来,行业正式脱离春节假期影响,同步迈入金三银四传统旺季,下游需求将稳步回升。

铝线缆:节后第一周,国内铝线缆行业周度开工率回升至57%,环比提升4个百分点,显著高于节前53%低位。核心驱动因素为电网节后继续下单,匹配并盘活企业订单,节后企业复工进度略超预期。当前行业季节性低谷已过,且年后终端提货预期向好,下游开工生产将探底回升,从淡季向旺季逐渐切换。短期需紧盯国网3月订单预期兑现情况,以及旧订单的匹配进度,若订单可持续性表现乐观,下游开工率将呈现向好态势,核心关注点在于电网订单落地节奏与终端需求复苏强度,预计下周铝线缆开工率将回升至59%。

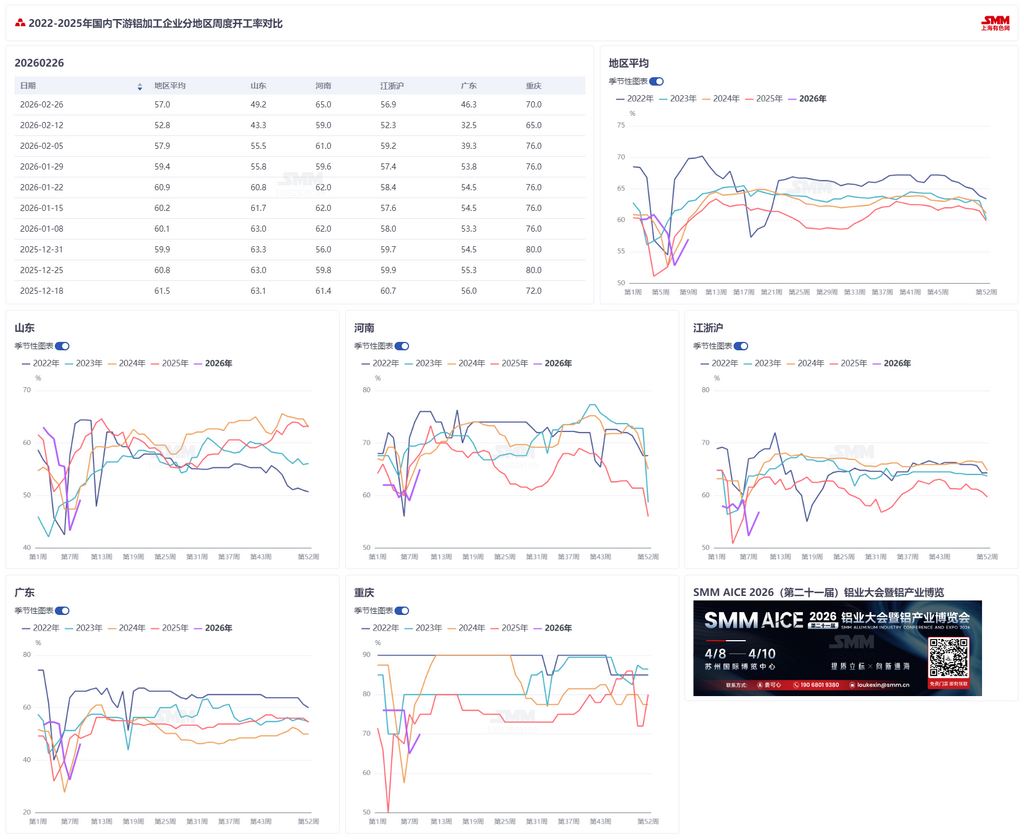

铝型材:本周国内型材开工率录得37%,环比回升11.5 个百分点。春节后首周,型材企业逐步进入复工复产阶段,开工水平较节前显著回升。分产品来看,建筑型材表现依旧偏弱。河北地区部分小型型材企业反映,当地建材市场竞争激烈,型材加工费出现不同程度下调,其中喷涂料加工费下滑幅度约 15%。工业型材方面,光伏型材表现相对亮眼。河北、安徽地区龙头企业春节期间维持部分产线运行,相关企业反馈预计3 月中旬前仍将保持高开工状态。展望下周,型材企业最晚复工节点集中在正月十五(3 月 3 日),已复工企业正逐步恢复正常生产节奏,预计下周型材开工率将继续回升。但需关注高铝价对下游终端下单及采购积极性的压制。SMM 将持续跟踪节后企业复工动态。

铝箔:本周铝箔龙头企业开工率环比上升0.7个百分点至72.1%。企业运行层面,春节假期结束后,多数铝箔厂的下游客户已重新投入生产,带动企业订单数量逐渐攀升;行业生产韧性延续,龙头企业依托充足的原料备库和成熟的生产体系,快速恢复节前正常生产节奏,少数中小型企业也逐步完成复工。订单端方面,食品包装箔、药箔需求仍维持稳定态势,叠加电池抢装需求持续带动,有效支撑开工率稳步上升;展望下周,铝箔开工率预计持续回升,随着传统“金三银四”消费旺季临近及电池出口退税政策调整带来的“抢出口”窗口期,助力行业开工率进一步提升。

再生铝:本周再生铝行业龙头企业开工率较节前一周回升6.3个百分点至 53.1%,主因节后复产集中启动。节后首周复产进程整体偏缓,多数企业集中在正月初八至十五陆续复工,初期以烘炉预热为主,虽推动开工率环比改善,但整体仍未恢复至正常水平。需求端,终端行业复工有序推进,但订单释放尚未显现,下游采购以刚需补库和消化库存为主。进入3月,随着产业链复工复产持续深化,行业开工率预计将修复至节前正常水平,短期整体呈现稳步回升态势。

(SMM铝组)