前言

2026年仅过去月余,印尼镍产业已深陷不确定性的风暴中。起初,印尼镍矿商协会(APNI)在12月中旬仅透露了有关配额削减的传闻,而如今,这场传闻已演变为一场全面的供应危机。

1月初,能源与矿产资源部(ESDM)部长 Bahlil Lahadalia 曾暗示,2026年 RKAB 生产配额将紧贴冶炼厂需求,预计在2.5亿至2.6亿湿吨左右。然而,截至2月11日,ESDM总干事 Tri Winarno 将该数字微调至2.6亿至2.7亿湿吨。尽管数字有所上调,但市场情绪依然明确:2026年对矿商而言将是艰难的一年,下游冶炼厂的原料保障正面临严峻挑战。

一、 2025年回顾:不及预期的产量表现

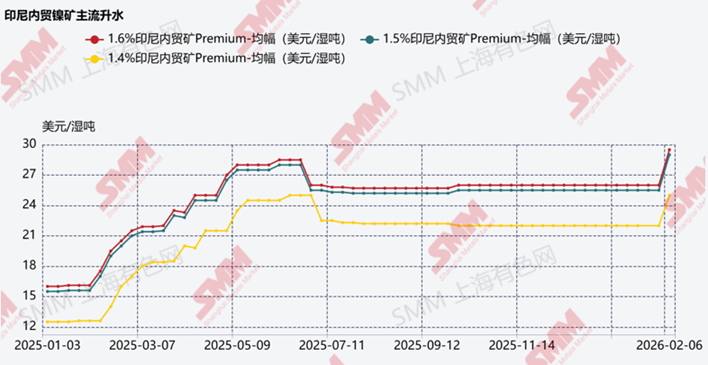

要理解当下的市场焦虑,必须回顾2025年的基准数据。尽管当年的总批准配额约为3.3亿吨,但实际生产困难重重。最终产量仅约2.64亿吨,配额执行率仅为80%左右。产量缺口主要受漫长的雨季以及审批和修订进度滞后的影响。这种稀缺性导致2025年印尼镍矿升水一度攀升至25-28美元/湿吨的历史高位。

二、 2026年最新进展

监管“枷锁”:2.E/HK.03/DJB/2025号通函 ESDM 重新恢复了年度 RKAB 周期,这导致了严重的行政瓶颈。为防止行业彻底停摆,政府发布了“桥接”政策:在等待2026年最终审批期间,允许矿企在原获批产能的25%限额内进行采矿活动。

然而,这一避风港政策带有严格的合规限制。若要解锁 MOMS(矿产煤炭在线监控系统) 并进行销售,企业必须满足以下三项强制性标准:

- 提交正式的 2026 年 RKAB 调整申请。

- 结算 2025 年生产阶段的所有复垦保证金(Jamrek)。

- 拥有有效的林区使用许可证(PPKH)。

在实际操作中,许多矿场处于瘫痪状态。即使已获得初步批准,若合规数据未完成同步,MOMS 系统仍会被封锁,直接导致销售和特许权使用费缴纳停滞,造成年初产销水平低下。

配额大幅缩水:两大巨头首当其冲 市场最强烈的预警信号来自核心矿场配额的剧减。巨头受压,意味着中小规模矿商面临的处境将更加艰难。

- 印尼淡水河谷 (Vale Indonesia) CEO Bernardus Irmanto 确认,其获批配额较初始申请削减了30%。

- Weda Bay Nickel (WBN) 的消息更令市场震惊:根据 Eramet 2月11日发布的公告,WBN 获批配额仅为 1200万吨。与2025年经修订后的4200万吨配额相比,降幅高达 71%。

三、 SMM 分析

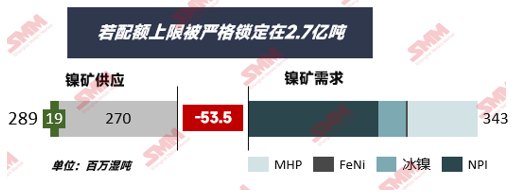

矿石缺口难以满足。2026年的供需账单难以平衡。随着大量 HPAL(高压酸浸)项目投产,由于褐铁矿的单位消耗量更高,矿石需求正呈爆炸式增长。根据 SMM 测算,今年总需求将达到约3.43亿吨。 面对 ESDM 2.7亿吨的配额上限,市场面临显著缺口。

虽然印尼正试图通过从菲律宾进口来弥补缺口,但依赖进口风险巨大。SMM 数据显示,2025年印尼从菲律宾进口了1500万吨镍矿;如果配额修订不及时,2026年进口量乐观预计可达1800万-2000万吨。然而风险依然存在:菲律宾矿山同样面临环境合规和原住民同意等监管挑战,同时还需维持对中国的供应线。

定论:未来的“RKAB 修订救星”

这会是2026年的最终结局吗?历史经验表明,ESDM 在审批过程中保留了一定的灵活性。Bahlil 部长曾公开表示,RKAB 配额将根据实际工业需求进行校准,暗示政府有意稳定供应链以支持冶炼生产。

目前的焦点已转移至 7月的配额补充期。由于初始配额可能在早期就耗尽,大多数公司势必会寻求修订。如果 ESDM 允许 10-15% 的上调空间,将为 MHP 和 NPI 行业提供急需的喘息机会。目前,镍矿基准价和升水在 RKAB 不确定性的推动下进一步飙升。供应收紧与中间品需求上升的碰撞,正将镍矿价格推向高位,重演2025年初的市场波动。

最后,祝大家农历新年快乐!希望镍矿市场能尽快迎来转机——尤其是能够跟上冶炼厂“胃口”的 RKAB 审批进度。