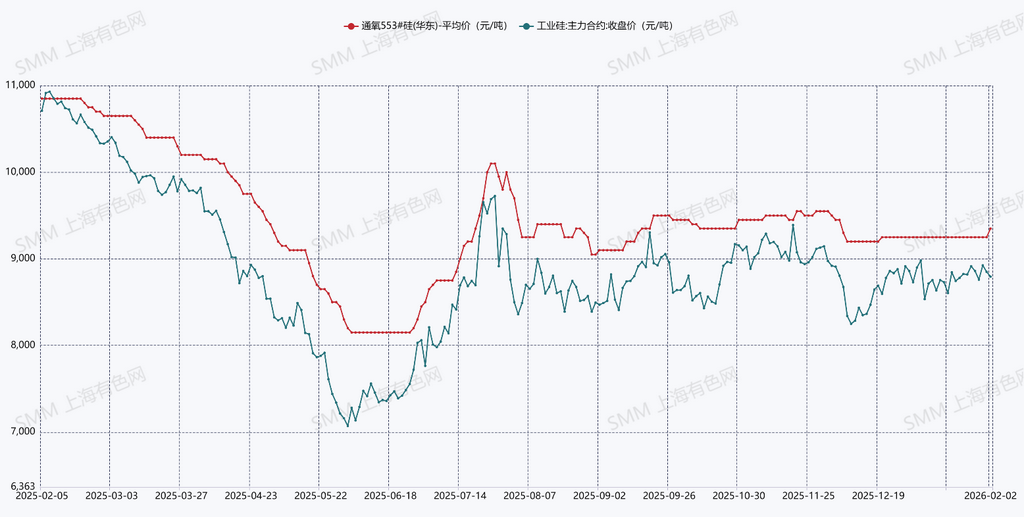

SMM2月2日讯:近期工业硅现货价格主流稳定,部分规格硅价现货上涨100元/吨附近。2月2日,SMM华东通氧553#硅在9300-9400元/吨,月环比上涨100元/吨,421#硅在9500-9800元/吨,月环比持平。今年春节前下游备货订单释放一直不集中,叠加下游择低价货源采购,节前市场成交氛围一直不活跃。本周内市场仍有零散订单释放,下周现货市场将逐步进入春节休市状态。

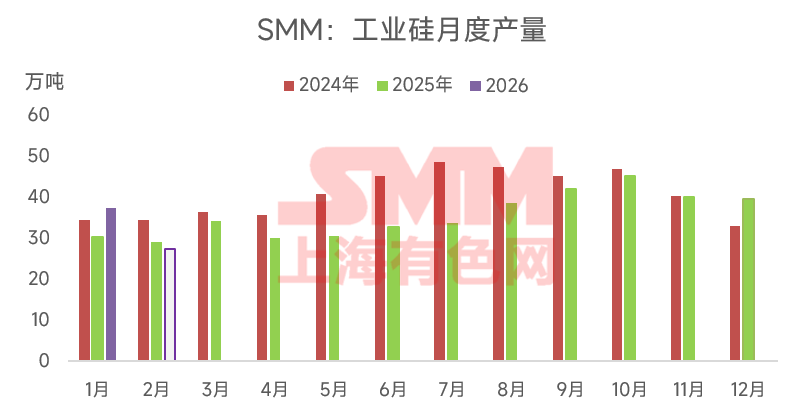

2月份工业硅供需两端均将出现显著减量。供应端,SMM数据2026年1月国内工业硅产量在37.55万吨,环比减少5.5%同比增加23.5%。减量主要体现在在新疆、内蒙及四川三个地区。2月份新疆大厂减产已经落地,叠加1月内蒙及四川大厂减量2月进一步体现,且本月生产天数偏少,预计2月工业硅产量环比大幅下降约27.1%,同比亦转为负增长。

需求端,2 月份下游三大主要消费领域需求均有所走弱。多晶硅方面,预计2月产量环比下降21%至8万吨左右(2月共28天)。有机硅企业出于对节后供需关系的考量,2月部分单体企业有主动减产降负荷的情况。铝合金减量主要集中在再生铝合金板块,受企业春节放假及下游订单偏弱共同影响。

综合来看,1 月份工业硅市场供需偏宽松,理论累库幅度约 3 万吨;2 月份供需同步收缩,考虑到有机硅减量仍有不确定性,预计2月平衡表现为紧平衡或小幅去库。当前行业高位库存仍需时间消化,去库持续性是影响价格走势与市场心态的关键变量。从确定性角度看,多晶硅停产产能在 3-4 月大量复产、进而提振工业硅需求的可能性较低;供应端工业硅开工率则具备更强弹性。因此,春节后工业硅停产产能是否出现显著复产增量,或者出现复产不及预期甚至减产的情况,将直接影响供需演变与市场情绪方向,也是能否支撑价格的一个重要信号。