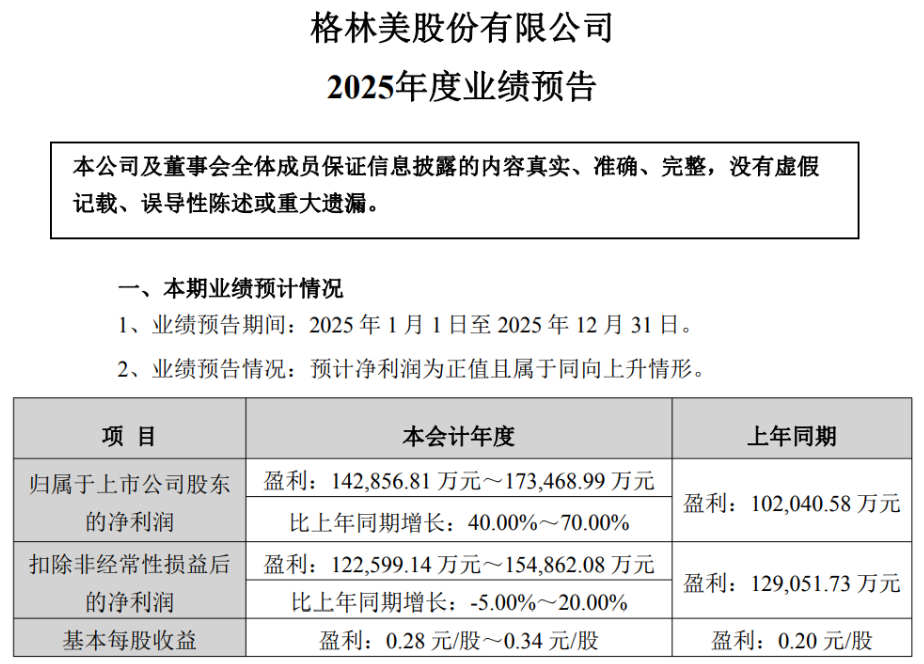

SMM1月30日讯:近日,格林美发布其2025年业绩预告,预计归属于上市公司股东的净利润在14.29~17.35亿元,相比去年同期增长40.00%~70.00%。

对于公司业绩变动的原因,格林美表示,2025年,面对复杂严峻的全球环境,公司凭借领先的技术水平、全球化的生产能力等优势,砥砺前行,勇开新局,取得了关键金属循环回收增量、印尼镍资源项目全面达产、高端新能源材料市场持续突破等经营成果,推动公司业绩实现大幅增长。

2025年,公司印尼镍资源项目(含参股产能)镍金属实现出货超11万吨,同比增长110%以上,镍资源自主产出创历史新高。面对镍价波动及复杂的全球贸易环境,公司根据不同的市场情况,通过构建灵活的内部供应与外部销售体系,有效增强了供应链的韧性,确保了成本竞争力,为公司业绩的稳定与增长奠定了坚实基础。

2025年,公司印尼镍资源项目(含参股产能)自产钴金属实现出货近1万吨,同时公司回收钴金属约1.5万吨,有效对冲刚果(金)长达6个月的钴禁运,满足了全球钴产品的核心供应。

镍资源项目出货量的大幅增长以及生产工艺与成本的持续优化有效消除了强降雨对产能的阶段性影响,推动公司业绩实现增长,预计2026年镍资源项目15万吨/年产能(含参股产能)持续满产,将助推公司业绩持续增长。

2025年,公司回收循环再造钨资源量超1万吨,成为世界领先的绿色钨资源产业基地,立起关键金属资源循环利用业务新的增长极;2025年,公司回收拆解的动力电池超5.2万吨,同比增长45%以上,展示广阔回收前景;2025年,公司正极材料实现出货超2.3万吨,同比增长15%以上,差异化竞争优势明显;2025年,公司镍钴前驱体实现出货超16万吨,虽较2024年有下降,但公司不断优化前驱体产品结构,实现提质增效,为公司业绩增长奠定坚实基础。

展望未来,2026年,公司将积极响应中央经济工作会议精神,担起循环经济行业“稳就业、稳企业、稳市场、稳预期”的领军企业责任,以“合规稳健、提质增效、创造全球竞争力”的工作方针,锤炼内功,一马当先,抢抓机遇,推动公司各项业务产销增长,再创历史新佳绩,回报全球投资者!

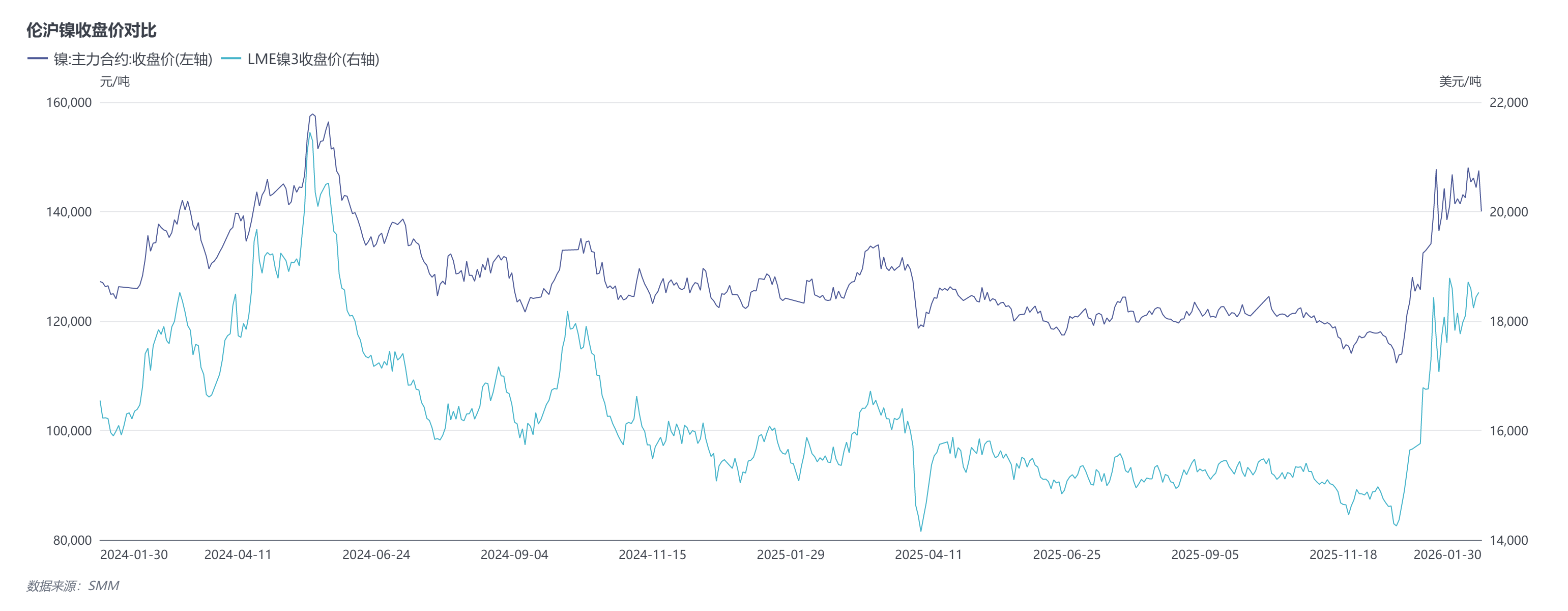

具体来看2025年镍、钴价格走势:镍方面,2025年国内外镍价整体呈现震荡下行走势,价格重心显著下移。伦敦金属交易所(LME)镍价从年初开盘15,365美元/吨跌至最低的13,865美元/吨;上海期货交易所(SHFE)沪镍主力合约从124,500元/吨下探至最低111,700元/吨,创下近五年新低。不过2025年12月下旬,在全球最大镍生产国印度尼西亚宣称计划大幅削减2026年镍矿RKAB配额的消息发出后,供应端减产预期强力刺激多头情绪,镍价强势拉涨,LME镍价涨至16,000美金/吨附近,5个交易日从年内最低点涨至下半年最高点。

现货价格方面年底一同拉涨,带动SMM1#电解镍在经历近一年的震荡后,于年底冲至132550元/吨,较年初的125875元/吨上涨6675元/吨,涨幅达5.3%。

而目前,印尼计划削减镍矿RKAB配额仍是当下镍价的核心驱动力,印尼矿端供应扰动事件频发,为镍价提供支撑,但目前有色金属市场受宏观影响明显,后续还需关注宏观对镍价的扰动情况。

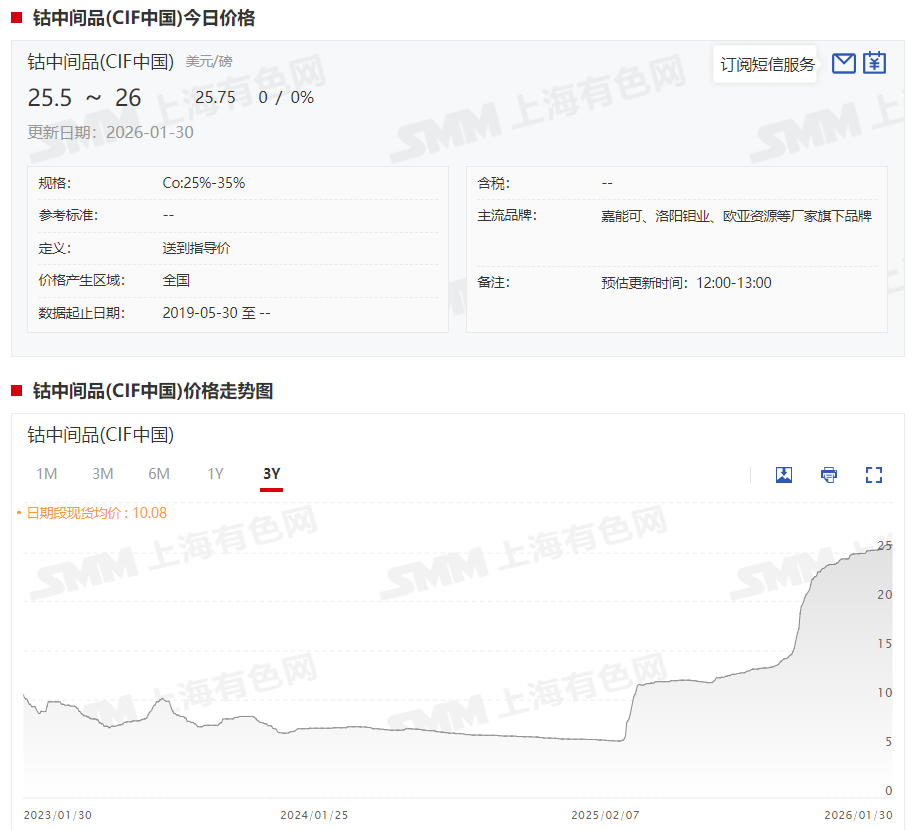

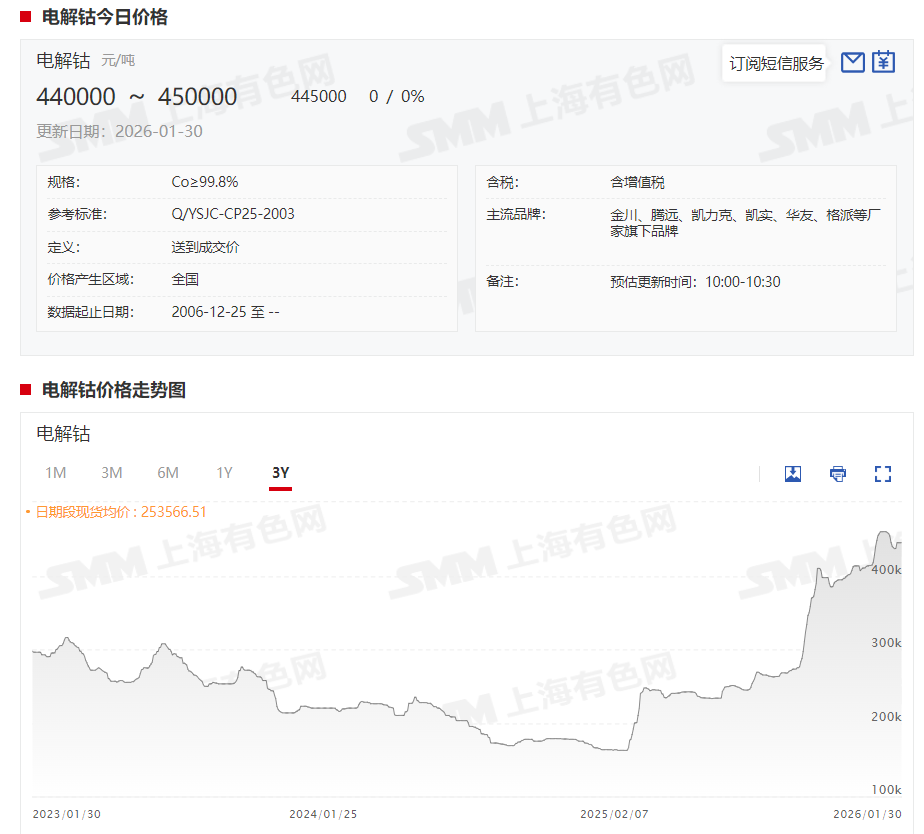

钴方面,据SMM现货报价显示,在刚果(金)对钴的出口禁令的频频扰动下,2025年钴价上涨明显,自2025年2月底以来便开启上行通道,截至2025年12月31日,电解钴现货报价已经涨至45.5万元/吨,相较年初的17.05万元/吨上涨28.45万元/吨,涨幅达166.86%。

回顾过去的2025年,刚果(金)针对钴出口禁令的调整频出,SMM梳理如下:

而2026年1月1日,刚果(金)再次出台文件称,将2025年10月16日至2025年12月31日期间分配的钴出口配额延期至2026年第一季度。

据SMM近期了解,目前各企业的出口流程继续稳步推进,预计2026年1月底至2月初多数矿企均能实现出口。但当前非洲当地物流紧张,运输周期较预期延长,首批中间品到港或在4月下旬以后,大批量到港将更为缓慢,国内中间品结构性偏紧格局短期难以扭转,钴中间品价格仍存上行驱动。

在上述政策的扰动下,2025年以来钴中间品价格也上涨明显,截至1月30日,钴中间品(CIF中国)现货均价涨至25.75美元/磅,较年初的5.93美元/磅上涨19.82美元/磅,涨幅达334.23%。

在镍、钴供应端如此大的波动之下,格林美通过自产的近1万吨的钴金属以及回收的约1.5万吨的金属,有效对冲刚果(金)长达6个月的钴禁运,满足了全球钴产品的核心供应,其实力可见一斑。

同时,公司的镍自供能力的表现也可圈可点,2025年,公司印尼镍资源项目(含参股产能)镍金属实现出货超11万吨,同比增长110%以上,镍资源自主产出创历史新高。

华鑫证券评价称,随着镍钴自供比例提升,公司原料成本波动风险降低,在价格上行周期中的盈利弹性增强,对业绩形成持续支撑。三元材料方面,伴随eVOTL、人形机器人、穿戴式AI设备的兴起与固态电池的产业化实践,全球高镍及超高镍三元前驱体出货量占比提升,公司三元材料业务有望受益。

因此,华鑫证券预测,公司2025-2027年收入分别为392.7、481.8、595.1亿元,EPS分别为0.32、0.45、0.69元,当前股价对应PE分别为30、21、14倍,考虑到三元材料需求结构化升级,公司镍钴自供能力增强,给予“买入”投资评级。