SMM01月12日讯,

核心观点:2025年中国磷酸铁行业进入结构性紧平衡阶段,预计年底总建设产能达560万吨,但有效产能不足500万吨。市场由“外售型”(占比54%)和“一体化型”(占比46%)共同支撑,其中邦普、天赐、中伟等头部企业主导供应格局。进入2026年,伴随贵州雅友等企业转向内供、新增产能释放滞后以及硫磺、硫酸亚铁等关键原料供应趋紧,行业将面临更严峻的供应压力与成本挑战,预计磷酸铁价格将维持在1.2万元/吨以上,企业处于盈亏平衡至微利状态。

一、外售型磷酸铁供应格局演变

1. 主要外售型企业现状

当前具备外售行为的磷酸铁企业主要包括:贵州安达、贵州雅友、超彩、贵州磷化、邦普循环、湖北兴发等。其中:

贵州安达采取“部分外售+较大比例外采”的灵活策略;

贵州雅友、邦普循环将于2026年显著减少外售比例,转向内部消化。

没有自建磷酸铁锂或与磷酸铁锂合资的纯外售型企业:铵法有雅城、云天化、中核钛白、胜威、云翔(祥云)、泽东、芭田等,铁法有彩客、云图。

2. 2025年供应梯队分析

第一梯队(>20万吨):邦普循环产量领先,未来将大幅增加内部供应比例

第二梯队(10-20万吨):包括天赐材料、中伟股份、贵州雅友

雅友在下半年逐步减少外售,重点供应母公司友山磷酸铁锂工厂(鄂尔多斯、呼和浩特、玉林三大基地)

第三梯队(5-10万吨):企业数量较多,竞争激烈

3. 市场结构特征

2025年磷酸铁市场呈现明显的双轨制特征:

“外售型”模式:占比54%,构成流通市场核心供给

“一体化”模式:占比46%,企业自产磷酸铁用于自身正极产线

部分一体化企业因磷酸铁锂产能较大或自产磷酸铁成本过高且产品单一,反而增加了外采比例,形成了双向流动的市场特征。

二、2026年供应形势:产能约束与成本压力双凸显

1. 产能释放滞后性明显

2025年底行业总建设产能预计达560万吨,但受多重因素制约,实际有效产能不足500万吨:

产能释放延迟:新建产能需3-6个月爬坡及客户验证周期

产品迭代周期:为满足市场需求升级需3个月以上调整期

产能利用率偏低:受工艺控制复杂、定制化要求高、良品率提升难等行业共性挑战影响,多数企业实际产量难以达到设计产能

2026年新增产能主要在下半年投放,对当年产量贡献有限,实质性影响将延至2027年显现。

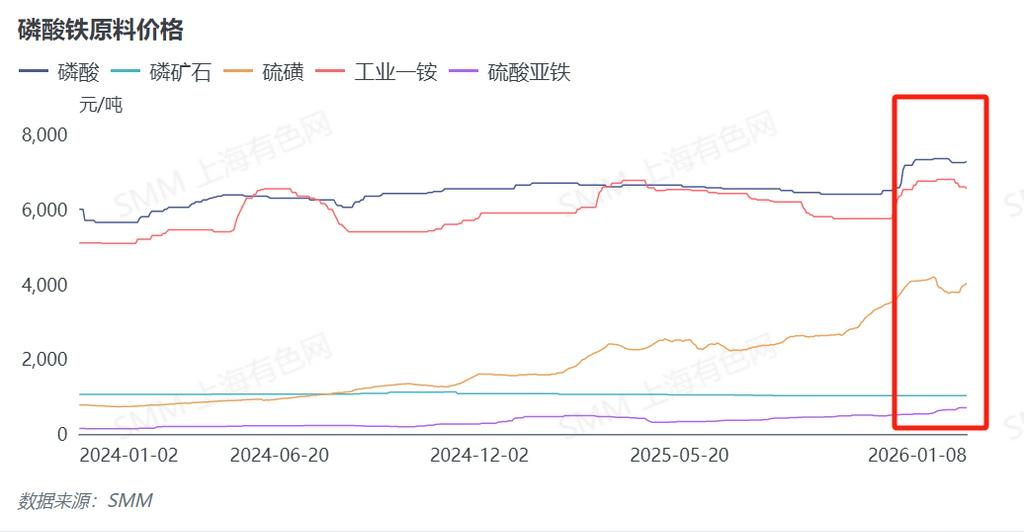

2. 原料成本压力持续加大

2025年成本端呈现 “前稳后涨” 特征,年底至2026年初主要原料价格显著上涨:

几个原料:磷源和铁源。硫磺是磷源的关键生产用原料,价格大幅上涨,直接带动磷源(磷酸、工业一铵)成本上升。硫酸亚铁是主要的铁源,供应偏紧价格拉高,推高铵法、钠法磷酸铁生产成本。磷矿石价格全年波动较小,成为成本端相对稳定项。

2026年成本压力进一步加剧:

硫磺供应持续紧张:全球硫磺紧张态势延续,硫酸价格将维持高位

硫酸亚铁供应减少:钛白粉行业因硫磺成本过高及需求不振而减产,副产品硫酸亚铁供应更加紧张

供需矛盾尖锐化:磷酸铁需求处于增量状态,而硫酸亚铁原料供应呈减量状态

三、供需特征:紧平衡下的价格与盈利展望

1. 2025年供需紧平衡状态

需求端:新能源汽车(磷酸铁锂车型渗透率提升)、储能市场(磷酸铁锂储能电池装机增长)持续强劲

供给端:外售产能与一体化产能同步扩张,但供给节奏与下游采购需求存在失衡风险

2. 2026年供需预测与价格判断

需求量:预计磷酸铁锂产量550-560万吨,液相法工艺、草酸亚铁工艺和铁红法工艺等占比20%,则对应磷酸铁需求量约450万吨。

供应能力:500万吨产能发挥80-90%,实际产量约400-450万吨。

供需关系:维持紧平衡状态

价格走势:预计单吨价格维持在1.2万元以上

盈利水平:磷酸铁企业处于盈亏平衡至小营利状态

四、结论与展望

2026年磷酸铁行业将面临结构性转变与成本端挑战的双重考验:

供应格局:头部外售型企业转向内供,流通市场供给收缩。

产能释放:新增产能下半年集中投放,对当年产量贡献有限。

成本压力:硫磺、硫酸亚铁等关键原料供应紧张推高生产成本。

价格提涨:紧平衡状态下,磷酸铁价格将获有力支撑。

说明:对本文中提及细节有任何补充或修正随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!