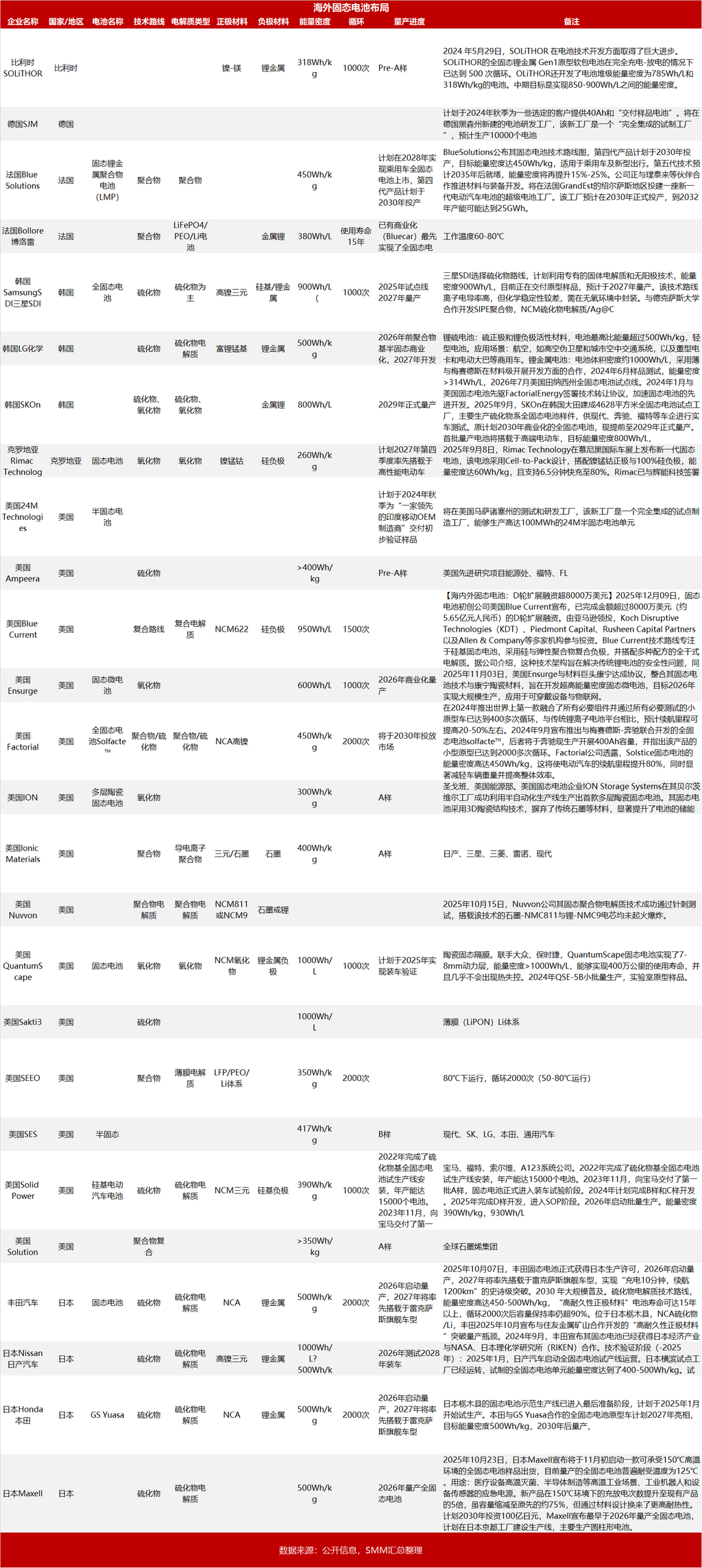

全球固态电池竞赛已脱离实验室概念验证阶段,迈入"工程化-产业化"关键窗口期。从近30家海外企业布局看,产业呈现技术路线分化、区域阵营割据、量产时间高度收敛三大特征,原先预计2026-2029年将迎来首批商业化产品集中落地,但技术成熟度与成本控制能力等原因将延期到2030-2035年。

一、技术路线:硫化物占据C位,氧化物锁定高端,聚合物另辟蹊径

海外企业技术选择清晰呈现 "硫化物为主流,氧化物守高端,聚合物找场景" 格局。

硫化物路线以丰田、三星SDI、LG化学、日产、本田五大日韩巨头为代表,占比超60%。该路线离子电导率最接近液态电解液(10⁻³ S/cm),支撑能量密度突破500Wh/kg,但化学稳定性差、需惰性气氛生产、界面阻抗控制难。丰田2025年10月获日本生产许可,其硫化物固态电池能量密度500Wh/kg、循环2000次、充电10分钟续航1200km,2027年搭载雷克萨斯旗舰车型,技术成熟度全球领先。Factorial Energy、Solid Power等美国企业同样锁定硫化物,前者与奔驰合作交付400Ah容量的Solstice电池达2000次循环,后者向宝马交付A样已进入装车试验。硫化物阵营核心矛盾在于量产工艺严苛——三星SDI需无氧环境封装,LG化学2026年前聚焦聚合物半固态过渡,SK On田纳西试点工厂虽提前至2029年量产,但成本仍难降。

氧化物路线由QuantumScape、辉能科技、Rimac Technology主导,技术壁垒最高,但安全性与寿命最优。QuantumScape陶瓷隔膜技术实现1000Wh/L体积能量密度、400万公里使用寿命,已与大众、保时捷深度绑定,2025年QSE-5B小批量生产,但量产时间未明确,技术风险仍存。辉能科技采用3D陶瓷结构,规避高温烧结难题,与Rimac合作电池能量密度260Wh/kg,计划2027年搭载高性能电动车。氧化物优势在于宽电化学窗口(0-6V)适配高电压正极,但晶界阻抗大、脆性高,需界面改性层,制约大规模应用。

聚合物路线以法国Bollore、Blue Solutions、美国Ionic Materials为代表,通过薄膜化、柔性化寻找差异化市场。Bollore已实现Bluecar商业化,锂金属聚合物电池能量密度380Wh/L、寿命15年,但工作温度需60-80℃,应用场景受限。Blue Solutions规划2030年450Wh/kg第四代产品,与璞泰来合作材料装备,目标欧洲市场。聚合物核心优势是加工性好,可与现有卷对卷工艺兼容,但室温电导率低,需加热系统,成本与能效平衡难。

二、区域竞争:日本技术最成熟,美国资本驱动,韩国激进扩产,欧洲聚焦高端

日本四巨头(丰田、日产、本田、Maxell) 构成技术第一梯队,凭借硫化物先发优势与材料科学积累,专利壁垒深厚。丰田2025年获政府资金政策支持,住友金属提供高耐久正极材料,产业链闭环完备。日产横滨试点工厂2025年1月运营,能量密度400-500Wh/kg,2028年规模化量产。Maxell差异化切入高温工业场景,150℃耐受电池样品11月出货,2030年投资100亿日元建京都产线。日本模式是 "政府-财阀-车企"铁三角 ,技术扎实但市场化保守。

美国企业呈现"技术分化+资本驱动"双特征。QuantumScape、Factorial、Solid Power三家独角兽获传统车企重仓押注,累计融资超30亿美元,但量产时间普遍晚于日韩。Blue Current获亚马逊领投8000万美元D轮融资,主打硅基复合负极;Ensurge与康宁合作微电池,聚焦可穿戴设备。美国优势是资本市场活跃,可容忍更长研发周期,但缺乏整车厂深度绑定,商业化路径不明。

韩国三强(三星SDI、LG、SK On) 采取 "激进扩产+车企绑定" 策略。三星SDI年产能15000个电池,向现代交付样品;LG化学2026年前半固态、2027年锂硫、2028年锂金属三步走;SK On现代奔驰福特客户池稳固,4628㎡大田试点工厂2025年9月投产,量产提前至2029年。韩国模式效率优先,田纳西、黑森州海外工厂同步推进,但技术原创性弱于日本。

欧洲以技术原创与高端应用破局。克罗地亚Rimac与辉能合作高性能车,英国Bollore Bluecar已运营15年,Blue Solutions规划2035年第五代技术能量密度再提升25%。欧洲缺乏本土电池巨头,但通过材料创新(Solvay聚合物)与装备开发(Manz) 卡位价值链上游,瞄准航空航天、医疗等高附加值场景。

三、量产挑战:三大瓶颈制约2027年目标

尽管时间表激进,但三大瓶颈悬而未决:界面阻抗衰减导致1000次循环后容量保持率普遍低于90%;低温性能在-20℃以下容量衰减超30%;量产成本当前硫化物电池成本是液态的2-3倍,降本需依赖千吨级电解质量产(天赐材料、研一新材料规划2027年千吨线)。此外,车规级验证需2-3年安全与可靠性测试,红旗天工06、上汽MG4等车型下线仅完成装车测试第一步,大规模SOP需2028年后。

四、未来如何:2029年定胜负,硫化物+NCM811或Ni90+将是主流

综合来看,2029-2030年的终局之战或将延长至2030-2035年间。届时丰田、SK On、Solid Power量产落地,成本与性能数据将决定技术路线终选。硫化物+高镍三元+硅基/锂金属负极组合有望在高端车型率先突破,但低成本氧化物+磷酸铁锂的半固态电池(固液电池)将在储能领域另辟蹊径。美国企业若不能在此之前完成车企定点,恐面临估值泡沫破裂。

SMM预测:2028年全固态电池出货量13.5GWh,半固态电池出货量160GWh。

需求量:2030年全球锂离子电池2800GWh,2024-2030年CAGR电动车:11%,储能27%,消费电子10%。

2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

本文基于公开信息、公司公告及行业分析整理而成,旨在提供信息参考,不构成任何投资建议。固态电池技术仍在快速发展中,请读者以最新官方发布信息为准。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!