2025年的光伏行业依旧深陷“内卷”与调整的交织困局,价格博弈、技术迭代与需求波动的多重压力持续发酵,市场竞争态势愈发激烈。北极星光伏网基于全年公开招标与中标信息,系统梳理了2025年光伏组件招投标完整数据,通过规模变动、技术迭代、格局调整等核心维度的呈现,力图为行业解析背后的市场逻辑与趋势转向。

01

招标

北极星光伏网根据公开信息统计,2025年全年光伏组件招标启动项目超900个,已披露招标规模合计达197.68GW,与2024年299.58GW组件招标相比,下降34%。

一、GW级招标主体数量同比锐减39%

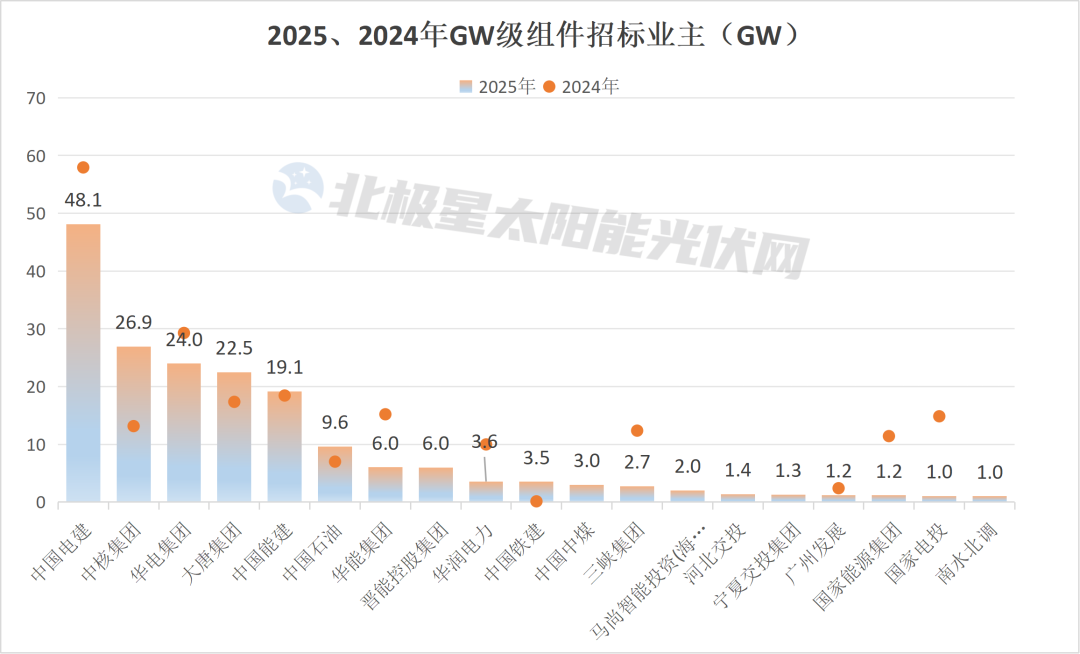

从招标主体来看,央国企仍是光伏组件招标的绝对主力军,2025年共有近200家企业启动组件招标采购。具体来看,年度组件招标规模跨入GW级门槛的企业仅19家,相较于2024年的31家大幅缩减。

其中,央企巨头“基建狂魔”之一的中国电建以近48GW再次雄冠第一,其中最大的集采订单莫过于2026年度31GW光伏组件框采;中核集团紧随其后,以27GW位列第二,其2025-2026年度光伏组件集采规模高达26.67GW,几乎覆盖该集团全年招标总量。华电集团、大唐集团的招标规模同样突破20GW,且均以大型集中采购为主要模式。

值得注意的是,2025年央国企组件集采规模处于10~20GW区间的企业仅有中国能建一家;而在2024年,这一区间的招标主体数量多达10家,除上述5家企业外,还涵盖鲁能、华能、国家电投、三峡集团、国家能源集团、中广核及京能集团等多家企业。

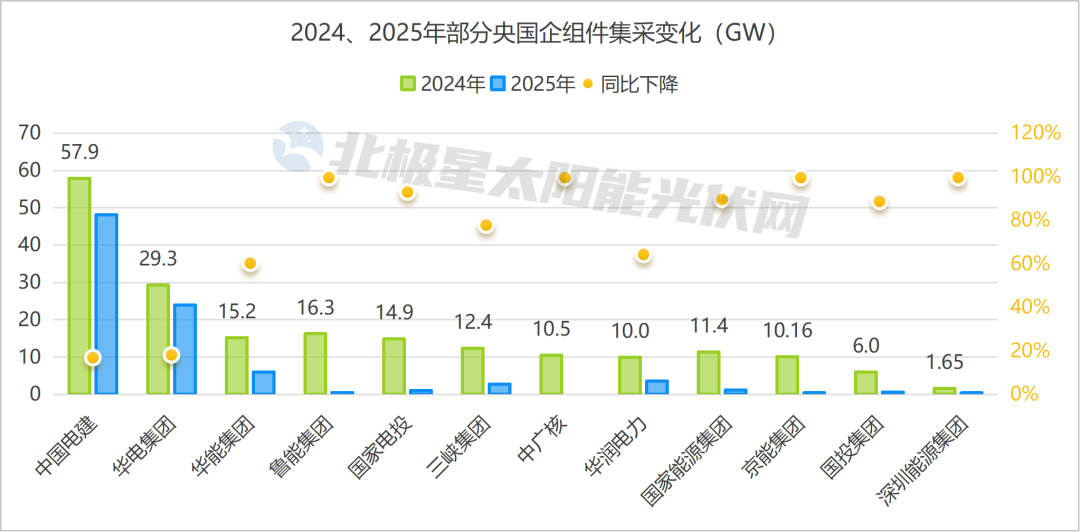

从招标规模变动趋势来看,2025年多家央国企组件集采规模显著收缩,部分企业甚至未启动招标工作。例如,中广核2024年组件招标规模达10.5GW,2025年则未发布任何组件招标公告;鲁能集团、国家电投、国家能源集团、华能集团及中国电建的招标规模均较2024年减少约10GW,同比降幅较高的央国企还包括国投电力、三峡集团、华润电力、中广核、京能集团及深圳能源集团。

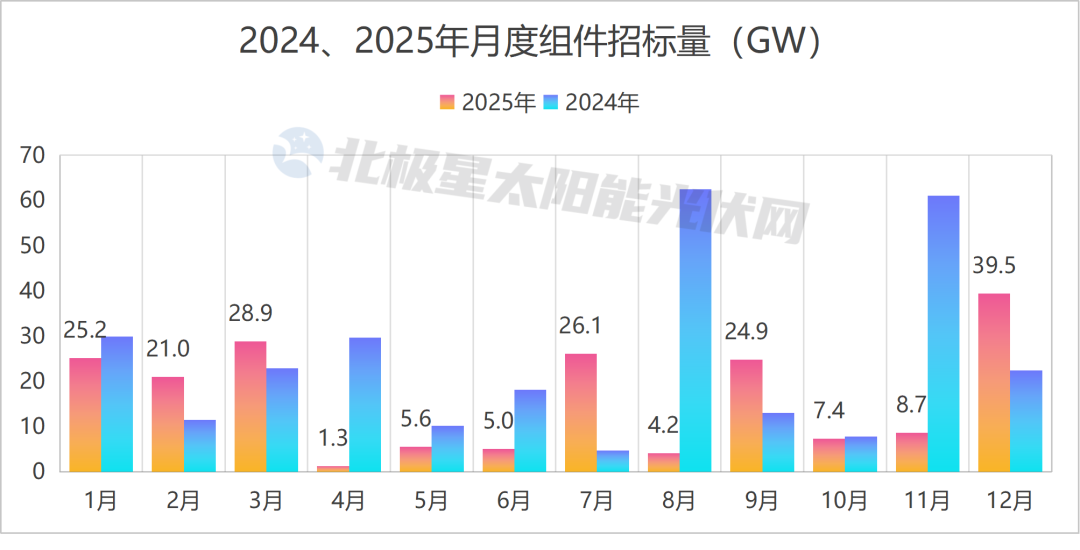

二、Q2招标“腰斩”,下半年装机降速

从季度走势看,全年四个季度招标规模分别为75.14GW、11.92GW、55.12GW、55.5GW。除一季度同比实现17%的增长外,二至四季度招标规模同比降幅分别达到79%、31%、39%。季度间的主要差异体现在二季度,2024年二季度组件招标规模58GW,2025年同期则不足12GW,同比缩减约46GW,直接导致全年招标数量与规模双双大幅走低。

这主要由于二季度处于政策窗口期,市场波动较大,多家能源集团选择暂缓招标计划。一方面,“430”“531”抢装潮阶段性推高组件价格,以及原有项目投资测算模型失效,大量新能源项目的收益水平需要重新核算,致使项目开发企业的投资决策流程被迫延迟甚至暂停;另一方面,消纳能力受限、电价波动等多重因素叠加,倒逼投资者投建项目时更趋谨慎,部分项目开发商因此主动推迟招标计划。

值得关注的是,历来被视作抢装高峰的四季度,2025年表现却不温不火,这一局面主要受装机量与组件价格双重波动的影响。此前7-9月国内新增装机量连续走低,尽管10月装机量出现回暖迹象,但整体规模仍处于低位。叠加机制电价调整带来的不确定性,终端开发商普遍持观望态度,招标节奏持续放缓。

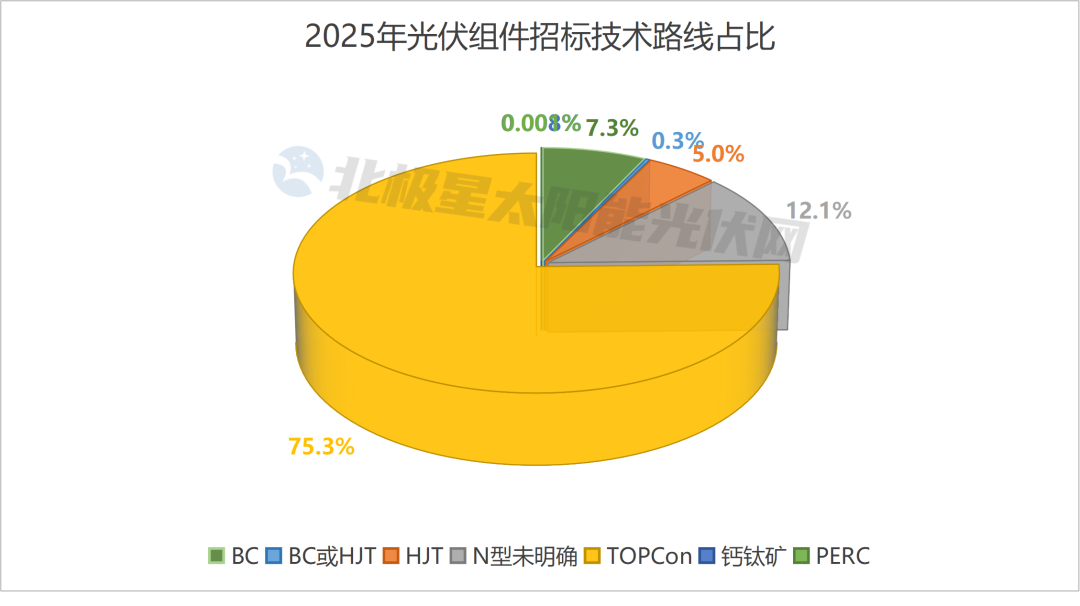

三、N型全面主导,效率为王成新趋势

2025年198GW的光伏组件招标总量中,有141.5GW的招标项目明确了技术路线,N型组件已实现对P型组件的全面替代,市场占比接近100%。

细分N型技术路径来看,TOPCon依旧占据主流地位,占比达75%,与2024年78.61%的市场份额基本持平。历经一年的技术路线交锋,BC技术的市场认可度显著提升,招标占比从2024年的0.9%攀升至7%;反观HJT技术则出现份额收缩,占比由2024年的10%回落至5%。

值得关注的是,多家央国企在集采招标中跳出技术路线限制,转而以组件转换效率作为核心评标标准。例如华能集团发布的2026年6GW组件框架集采公告中,直接将转换效率22.35%以下的产品剔除,并设定23.8%为高效组件准入门槛。这种以效率定标的模式,打破了技术路线壁垒,将不同技术路径的产品置于同一竞争维度,进一步激发企业的技术创新活力。

四、双面、高功率组件成为主流

2025年光伏组件招标中,明确标注单/双面技术要求的项目规模为84GW,占全年总招标量的43%,且几乎全部为明确为双面组件。

在明确组件功率的近20GW招标项目中,高功率产品占比进一步攀升:500Wp及以上组件占比12%,600Wp及以上组件占比57%,700Wp及以上组件占比28%,大功率组件已成为市场主流选型。

02

定标

据公开信息统计,2025年光伏组件已完成定标的总规模约157.75GW,其中可明确企业具体中标体量的项目规模超64.2GW。对比2024年219.77GW的定标总量,市场规模差距显著。

一、GW级中标企业格局高度集中

从中标企业格局来看,年度中标规模跨入GW级门槛的企业共计17家,与2024年数量基本持平,其中前四名规模近30GW,可见订单资源仍高度集中。

具体排名中,隆基以9.8GW的中标体量稳居榜首;晶科、协鑫、晋能科技中标规模均超6GW,位列头部阵营;此外,环晟、通威、晶澳、英利能源等企业的中标规模同样突破3GW。

注:部分央国企GW级集采大单,未公开各中标主体的详细中标规模

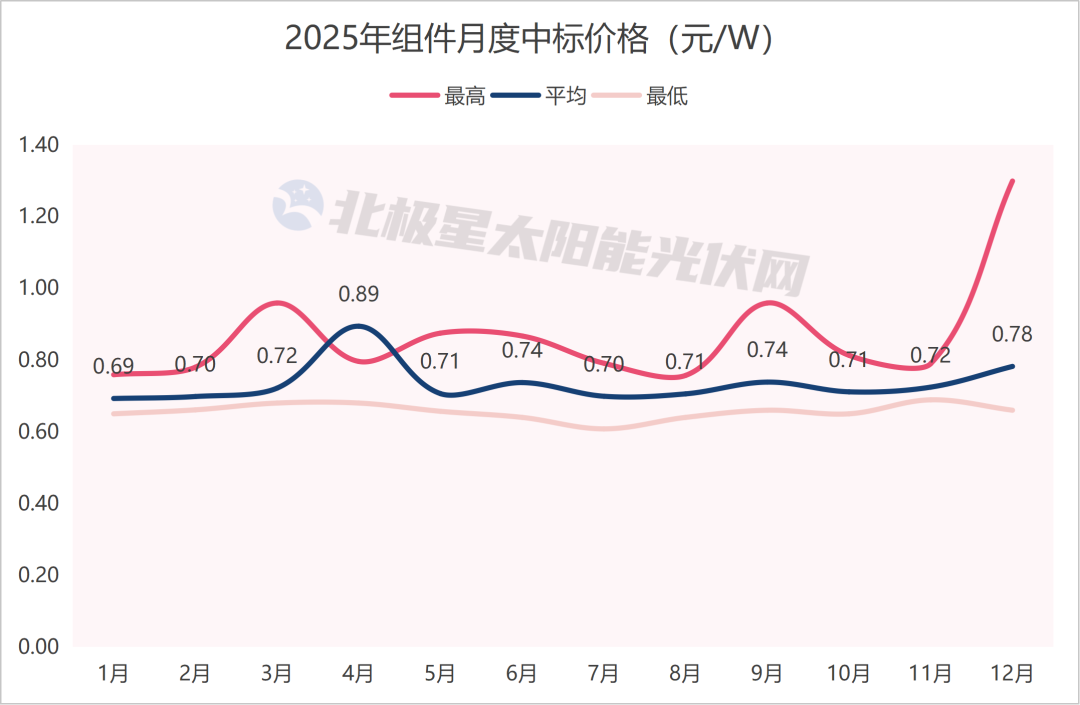

二、全年中标价格企稳,盈利仍陷承压困局

从中标价格来看,六部门联合整治低价无序竞争的举措已初见成效,此前行业“低价通杀”的乱象得到有效遏制,但2025年组件价格整体仍徘徊在成本线附近,企业盈利状况未得到实质性改善。

具体来看,全年四个季度组件中标均价呈现平稳态势,单瓦价格分别为0.7元、0.78元、0.71元及0.74元。二季度价格阶段性走高,主要受华能清能3MW钙钛矿组件开标影响,价格1.8~2元/W,显著推高了当季整体均价水平。

2025年组件价格持续承压、难以大幅上涨,核心症结在于供给过剩多重等因素。上游原材料涨价压力难以向下游有效转嫁,组件企业被迫内部消化大部分成本,定价空间受限。

值得关注的是,临近2025年末,受硅料与白银价格飙升驱动,光伏产业链掀起集体涨价潮。12月25日,隆基、中环等四家头部硅片企业同步上调报价,紧接着,隆基、天合、晶澳等七家组件巨头也集体提价,每瓦涨幅在0.02-0.06元之间。

总体来说,2025年,在政策层层加码下,行业反内卷措施成效初显,光伏产业也由此从全面亏损的困局,逐步转向结构性盈利的新态势。而这一向好趋势,也为2026年行业攻坚奠定了基础。

随着光伏行业“反内卷”进入关键攻坚期,国金证券分析师在行业年度大会上指出,2026年开工率下降带来的固定成本增加,叠加大宗商品价格上涨的双重压力,将明显推高组件生产成本;不过在产业链各环节盈利逐步修复的背景下,2026年一体化组件价格有望企稳在0.88~0.99元/W区间,行业盈利中枢上移的路径愈发清晰。