SMM1月7日讯:

商务部1月6日发布关于加强两用物项对日本出口管制的公告。政策催化下市场对中长期需求的乐观预期进一步抬升。而元旦后分离厂陆续进行复产,产能尚未完全恢复叠加进入流通环节均需要一段时间,稀土供应偏紧局面仍存叠加市场看涨情绪浓厚,上游挺价惜售,带动稀土产业链价格出现全线上涨。与稀土现货价格的普涨相呼应,稀土永磁概念股也在资本市场有亮眼的表现。截至1月7日收盘,稀土永磁概念板块涨2.63%。个股方面:彤程新材、金风科技涨停,宇晶股份、九菱科技、格林美、中科磁业、中稀有色、华新环保、中国稀土、银河磁体以及北方稀土等涨幅居前。

消息面

【商务部:加强两用物项对日本出口管制 自公布之日起正式实施】商务部1月6日公告,根据《中华人民共和国出口管制法》等法律法规有关规定,为维护国家安全和利益、履行防扩散等国际义务,决定加强两用物项对日本出口管制。现将有关事项公告如下:禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口。任何国家和地区的组织和个人,违反上述规定,将原产于中华人民共和国的相关两用物项转移或提供给日本的组织和个人,将依法追究法律责任。本公告自公布之日起正式实施。》点击查看详情

现货市场

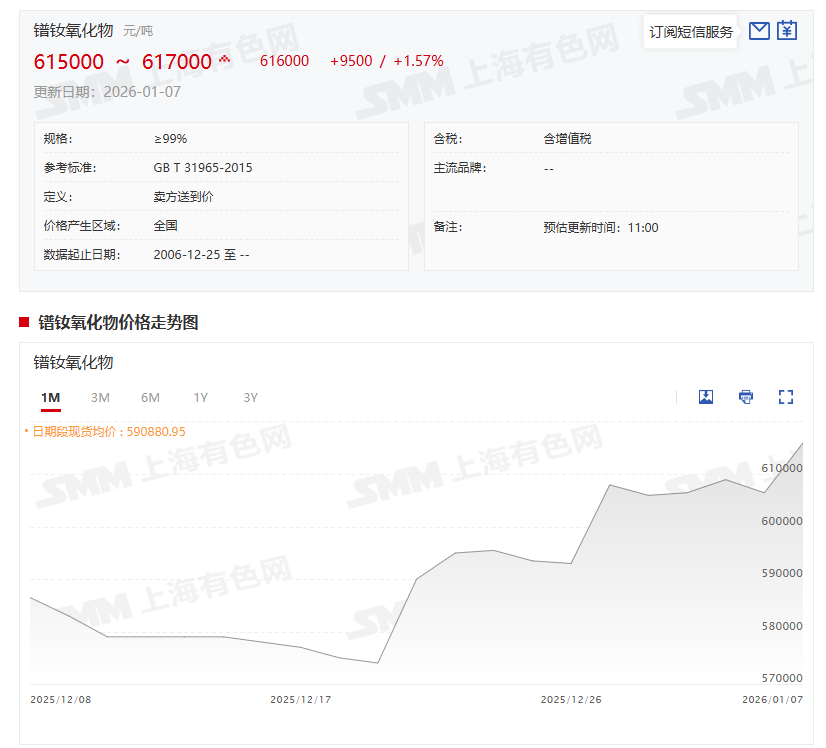

现货市场方面,1月7日,从稀土精矿、稀土氧化物、稀土金属到钕铁硼毛坯等稀土产业链的价格整体出现上涨。具体来看:氧化镨钕的价格为615000~617000元/吨,其均价报616000元/吨,较前一交易日涨1.57%;镨钕金属的价格为740000~755000元/吨,其均价为747500元/吨,较前一交易日涨1.7%;钕铁硼毛坯50SH的价格为337~357 元/千克,其均价为347元/千克,较前一交易日涨0.58%。

据SMM了解,受政策面消息的带动,市场对后市需求的乐观预期升温,叠加部分大厂的进场采购,以及目前分离厂尚未完全复产,其产能的恢复尚需时日,短期供应偏紧的局面尚未改变以及市场情绪的乐观带动稀土产业链的价格均出现上涨。不过行情热度与实际成交存在一定分化:尽管市场询盘活跃度明显提升,但下游金属加工企业及磁材厂的订单需求暂未出现实质性放量,因此当前市场实际成交情况并未同步改善。

对于稀土的后市,市场看涨情绪较浓将使得上游不愿低价出货,而下游订单尚未出现大幅改变,而且部分磁材厂由于订单不理想考虑提前放假等也将使得其在采购高价货源时将更加谨慎,预计未来稀土上下游博弈将愈发激烈,而短期稀土价格也将继续呈现高位震荡的趋势。后续需重点关注分离厂产能全面恢复的节点,若供应端支撑力度随产能释放而减弱,这将使得稀土价格承压回落。

机构声音

湘财证券指出,元旦后稀土供应端逐步恢复,但市场流通的氧化物仍偏紧,叠加春节前存在备货需求,下游刚需尚可,预计短期内稀土价格将维持弱稳态势。同时,政策约束下供给难有明显增量,产业链价格韧性较强,板块行情有望企稳回升。轻稀土价格持续上升,其中氧化镨钕均价周内上涨5.84%,金属镨钕跟涨,成本支撑下钕铁硼毛坯价格也小幅上行。

日本野村综合研究所的评估显示,日本用于电动汽车驱动电机钕磁体的镝、铽等重稀土几乎100%依赖中国供应,一旦受限,日本经济将面临较大冲击。野村综合研究所估算,假设中国对日稀土出口限制持续3个月,其结果是造成6600亿日元左右的损失,促使年名义和实际GDP下降0.11%。如果持续一年,损失额将达2.6万亿日元左右,年名义和实际GDP将减少0.43%。(财联社)

华西证券研报显示:全球稀土资源高度集中,且中国稀土产储均位于全球第一。2025年11月7日,商务部与海关总署联合公告,宣布自即日起至2026年11月10日,暂停实施涉及超硬材料、稀土相关物项、锂电池及人造石墨负极材料的6项出口管制措施,中美关系有所缓和。美国政府积极重建本国稀土产业链,其中美国磁铁制造商eVAC近日从其南卡罗来纳州Sumter工厂运送了首批钕铁硼永磁体,但短期看全球稀土永磁体生产仍高度集中于中国,且考虑到海外产能释放仍需时间且我国新增产能规模,我国仍是全球唯一具备稀土全产业链各类产品生产能力的国家,且美西方稀土产业链的整体规模远低于我国,其产业链均不完整并存在明显短板。且8月22日发布的《稀土开采和稀土冶炼分离总量调控管理暂行办法》或引发市场对供给侧收紧的预期。后续需等待我国政策的进一步指引。

中信证券认为,供需格局或持续向好,稀土板块业绩或持续上行。新能源汽车、风电、节能电机等产业顺应低碳环保的政策趋势,人形机器人或将成为新增长极,预计2027年全球钕铁硼需求有望增至32.9万吨,对应2024—2027年CAGR为13%。中信证券测算,2024年钕铁硼行业CR4约为29%,随着头部公司扩产落地,预计2026年钕铁硼行业CR4有望升至42%。传统需求旺季即将到来,供需格局或持续向好,稀土价格有望稳中有进,预计今年三、四季度稀土产业链业绩或逐季提升,建议持续关注稀土产业链战略配置价值。

推荐阅读:

》看涨情绪再度升温 稀土价格全线上涨【SMM稀土日评】