2025年,全球贸易摩擦愈演愈烈,“反内卷”政策加速落地,美联储年内三度降息,人工智能狂潮席卷全球,地缘紧张局势加剧。

上证指数全年上涨18.41%,最高突破4000点,创2015年以来十年新高;人民币汇率创逾两年半新高,2025年全年升幅4.43%,录得五年来最大年度涨幅;中国债市10年期国债收益率整体上行约20个bp,30年和50年国债收益率年内上行幅度高达约40和50bp。

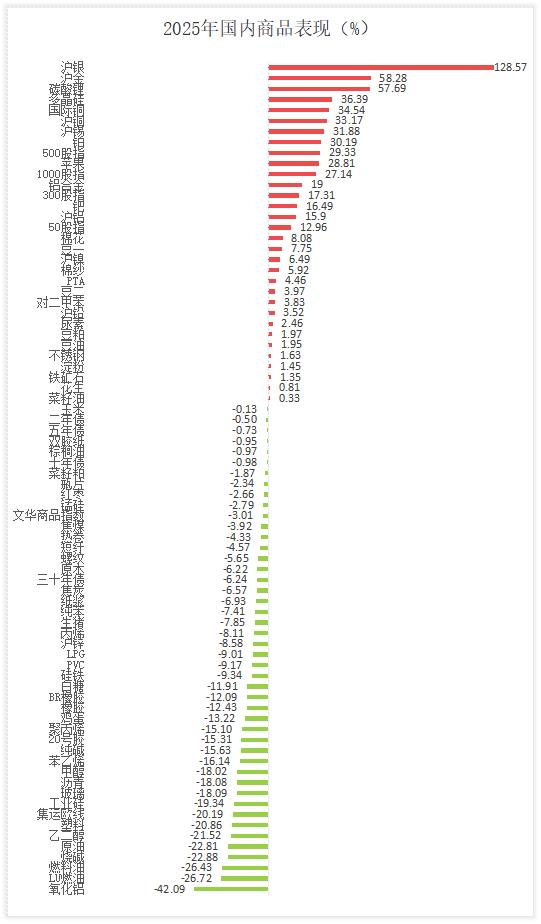

国内商品方面,2025年是贵金属“史诗级”一年,金银均创纪录新高,沪金突破1000元大关,年度涨幅超过58%。沪银逼近20000元关口,年度涨幅近130%;有色金属全面开花,沪铜强势突破10万大关,再创历史新高,年度大涨33%;追踪国内商品走势的文华商品指数2025年下跌3.01%。

**贵金属成为最大赢家**

2025年贵金属强势上涨,金银价格持续刷新历史最高价位。沪金在年底创出1024元历史新高,沪银创出19998元的纪录高位。沪银以128.57%的涨幅稳居国内商品年度表现榜首,沪金紧随其后,年度涨幅为58.28%。主要受贸易战、美国降息和美元走软的支撑,在中东局势紧张、俄乌和平协议不确定,以及美国近期对委内瑞拉油轮采取行动的背景下,避险需求也保持强劲。上半年贵金属价格上涨主要由黄金引领,但5月起,黄金开始表现出阶段性滞涨,虽然9月再度开启年内第二轮上涨行情,但涨幅较白银偏弱。白银的表现显著超越黄金,市场在贵金属的金融属性与商品属性交易间快速切换。年底上市新品铂、钯期货上演过山车行情,其中铂在12月录得6个涨停、2个跌停。钯录得5个涨停,2个跌停。

**沪铜再创纪录新高**

有色金属在2025年全面开花,沪铜年度涨幅为33.17%,创下自2009年以来的最大年度涨幅,成为基本金属中表现最好的品种。从2025年10月下旬开始,铜价开启加速上涨模式,价格迭创历史新高。年底沪铜在突破10万元关键关口后进一步攀升,创出102660元的纪录新高。2025年铜价因宏观和矿端因素影响而波动明显,但整体呈现上升趋势,其中上半年主要受关税预期主导,下半年市场则转向供应风险交易。锡成为基本金属中年度涨幅第二大的金属,沪锡年度大涨31.88%,受缅甸供应中断和印尼出口收紧影响。铝也是2025年的赢家,受到中国限制冶炼产能的支撑。沪铝年度涨幅为15.90%。由于印尼政府计划削减2026年采矿配额以支持镍价,推动了镍价在12月份的大幅上涨,镍价也将录得2023 年以来的首个年度涨幅,沪镍年内涨幅达6.49%。

**碳酸锂年度大涨58%**

2025年碳酸锂走势先抑后扬。上半年,随着国内冶炼产能全面恢复,而动力电池排产不及预期,供增需减格局下,碳酸锂社会库存持续累库。此外,受江西云母技改降本、澳矿成本下移、新增盐湖项目投产等因素影响,矿端成本支撑坍塌。双重负反馈压力下,锂价逐级走低,于6月跌至5.8万元/吨附近,创上市以来新低。

三季度成为全年转折点,驱动力量来自供应端的意外收缩。7月起,国内对锂资源开发的合规性监管骤然收紧,江西地区多座锂云母存在矿证问题,其中,枧下窝矿山因采矿证到期,于8月正式停产,青海部分盐湖项目也因类似原因被要求整改。与此同时,需求端迎来消费旺季,锂电排产逐渐上修,碳酸锂阶段性供需错配,价格快速拉升至9万元附近。四季度需求淡季不淡,储能市场持续爆发式增长,新能源汽车领域为应对2026年购置税政策调整,也出现了显著的“需求前置”效应。供需格局实质性改善,叠加枧下窝锂矿复产时间不断延后,推动碳酸锂价格重心连续上移,并于年末最高上探13.5万关口。整体来看,2025年碳酸锂实现“V”型反转,全年录得涨幅58%。

**黑链价格重心小幅下移**

近几年,中国钢铁行业一直处于“深度调整周期”。2025年,钢铁行业转型步伐持续加快,需求端的结构性分化特征鲜明,高端制造业用钢需求强劲增长,而房地产行业仍处于 “磨底” 过程中,对建筑用钢的拖累效应依然显著,基建领域投资同样下滑,传统需求领域持续承压,钢厂竞争加剧。不过,在煤炭价格大幅下行及出口支撑下,行业盈利情况略有好转,供应端韧性阶段性显现。钢材期货盘面呈现鲜明的波动特征,年中螺纹主力跌破3000点,创逾8年低位,热卷亦达超5年新低,随后政策预期驱动估值强势反弹,只不过供需矛盾仍存,年线收报五连阴,螺纹主连年跌幅达近6%,热卷主连年跌幅超4%。

原料端需求的核心驱动力来自于较高水平的铁水产量,在钢厂利润空间支持及“高出口-高铁水-强原料需求”的传导路径下,2025年平均日产量高达236.6万吨,同比增长超3%,处于历史高位区间。但是,由于终端需求疲弱,钢厂不断将利润压力向上游传导,且产业链各环节为控制风险而主动维持低库存策略,对原料采购较为谨慎。因此,即便焦煤焦炭市场在政策管控与利润博弈中,走出了“供应收缩、需求强劲、库存去化”的基本面行情,但现货价格整体呈现“先跌后涨、中枢下移”的格局,年线继续收跌。铁矿石一定程度上受到关税及汇率等因素支撑,年末表现相对坚挺,为黑链中唯一年线收阳的品种。

**2025年油脂油料震荡收官**

2025年美豆上涨3.7%,为三年来首次上涨,全年大多时间维持低位震荡走势,只有10月底中美达成贸易协议后,美国大豆出口销售前景改善,引发基金做多,美豆期价一度连续上涨,主力合约最高涨至1170美分,但是南美大豆产量前景明朗,限制了大豆反弹空间。受美豆偏弱走势影响,去年国内两粕也保持震荡格局,豆粕主力连续合约2025年小幅收涨1.97%,结束此前两年大幅下跌走势。菜粕主力连续合约2025年收跌1.87%,仍为连续第三年收阴。2025年由于宏观面影响增加,在中美贸易争端以及中加反倾销调查等因素的影响下,国内蛋白粕市场波动幅度较大。但从全球市场来看,虽然美国面积下降导致全球大豆供应有所减少,但由于巴西及阿根廷大豆供应充足,国内外豆类价格均承受较为明显的压力,全年期价上行空间有限。

2025年国内三大油脂整体走势呈现先涨后跌趋势,品种间走势分化。豆油区间震荡,主连合约全年涨幅为1.95%,菜油高位波动,主连合约年度小幅收涨0.33%,棕榈油波动剧烈,主连合约年线收跌0.97%。分品种看,棕榈油在产量及生柴题材驱动下引领了年内多数时间的油脂涨跌。上半年棕榈油受基本面支撑偏强,但下半年因印尼生柴政策推进不及预期,叠加产地增产压力持续兑现,棕榈油价格大幅回撤。豆油的上涨动能主要源于国内进口大豆到港不畅及美生柴政策超预期带来的情绪提振,然而国内豆油库存高企叠加国际大豆丰产预期,压制豆油价格上行空间。菜油走势则相对独立,核心驱动在于中加贸易关系紧张导致进口菜籽锐减,菜油港口库存持续去化,基本面转为紧平衡。

**油价创5年最大年度跌幅**

2025年国际油价震荡走低,美油主连累计跌超20%,布油主连累计跌逾18%,SC原油年线大跌22.81%。年内除了两波源自地缘冲突驱动的脉冲式上行之外,国际油价整体走势延续弱势,其中市场供需过剩、宏观经济承压、以及地缘风险趋缓三大因素相互交织,是推动油价震荡下跌的主要原因。2025年作为油市增产大年,不仅欧佩克积极推动增产,而且美国页岩油产量屡创新高,甚至巴西、圭亚那等新兴产油国异军突起,加剧全球原油市场供应过剩格局。2025年全球制造业景气度维持低迷,路运、空运和重工业的用油需求都不如往年,欧美经济数据疲软进一步抑制石油需求。年内地缘冲突是导致油价异动的主要驱动,不过短暂的市场溢价提升始终受到供需疲软格局制约,后期随着地缘风险趋缓,国际油价重回颓势。

**化工指数创10年最大跌幅**

2025年化工板块指数震荡走低,年度累计跌幅超过10%,创10年来最大年度跌幅,其中纯碱、烧碱、PVC、纯苯、丙烯期货均跌破上市开盘价,价格刷新历史低位。橡胶板块整体承压运行,三大品种平均跌超10%;聚酯板块表现相对抗跌,其中PTA涨逾4%,PX涨近4%。年内两碱、塑化链行情延续弱势,主因在于供应压力偏重,而终端需求始终不温不火,社会库存去化困难。年内橡胶板块先抑后扬,前期因产能达峰及关税因素制约胶价下行,而后期受产区降雨、泰柬冲突以及需求回暖,橡胶价格震荡反弹。聚酯板块整体弱稳波动,年末以PTA为首品种冲高收窄跌幅,主因在于供应预期收缩和需求复苏共振。不过乙二醇受新增投产仍偏重影响,市场反弹跟涨意愿相对偏弱。

(文华综合)