2025年12月31日讯:

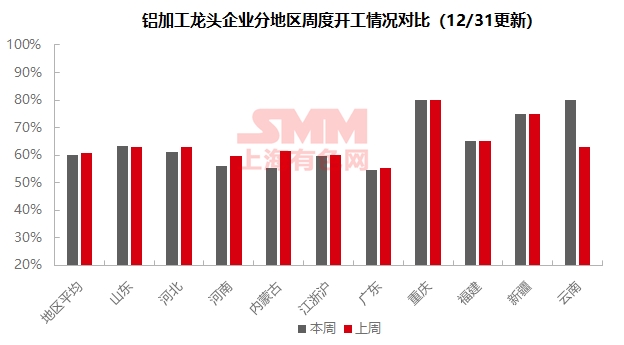

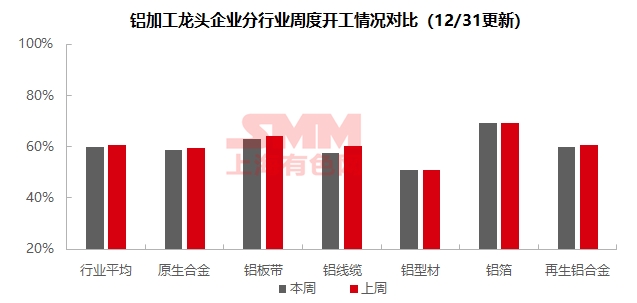

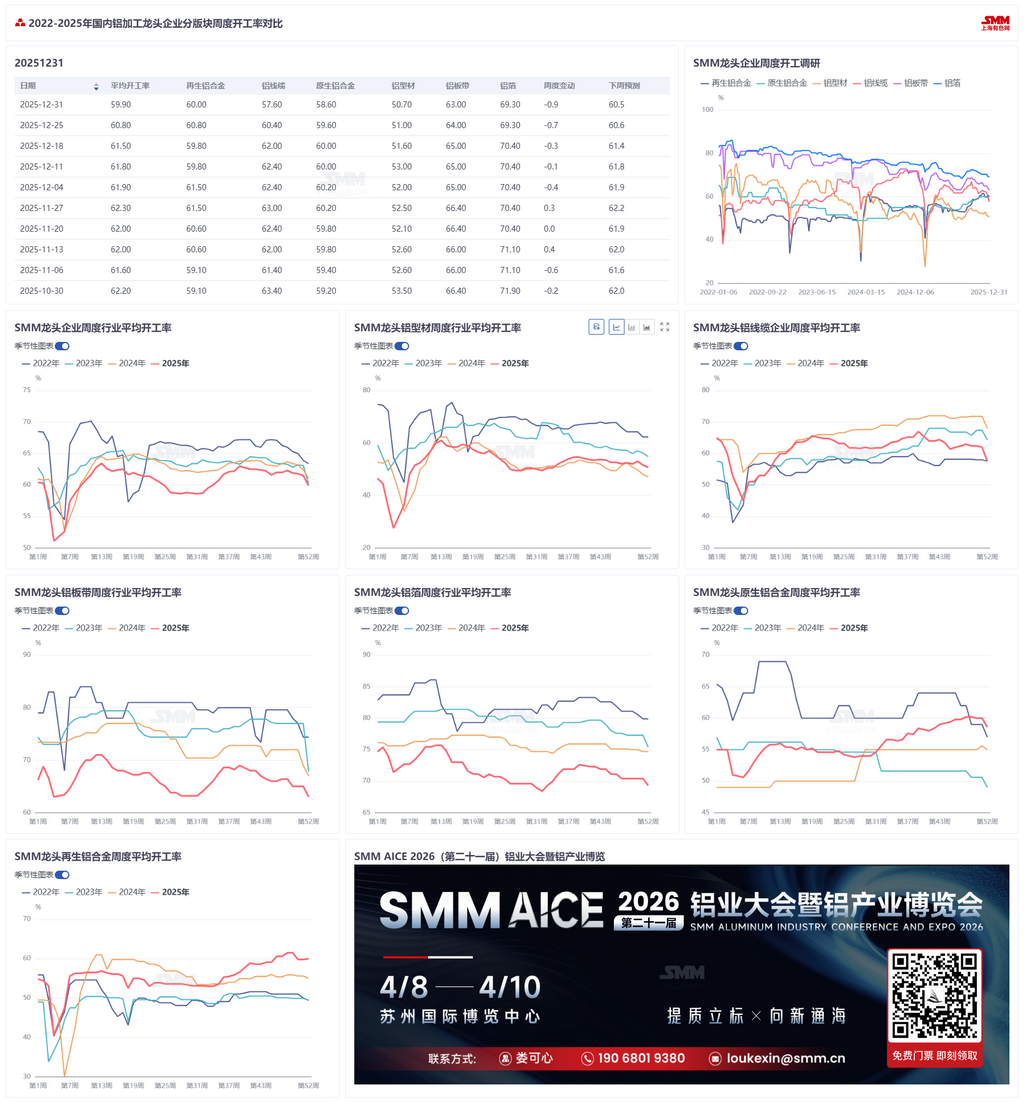

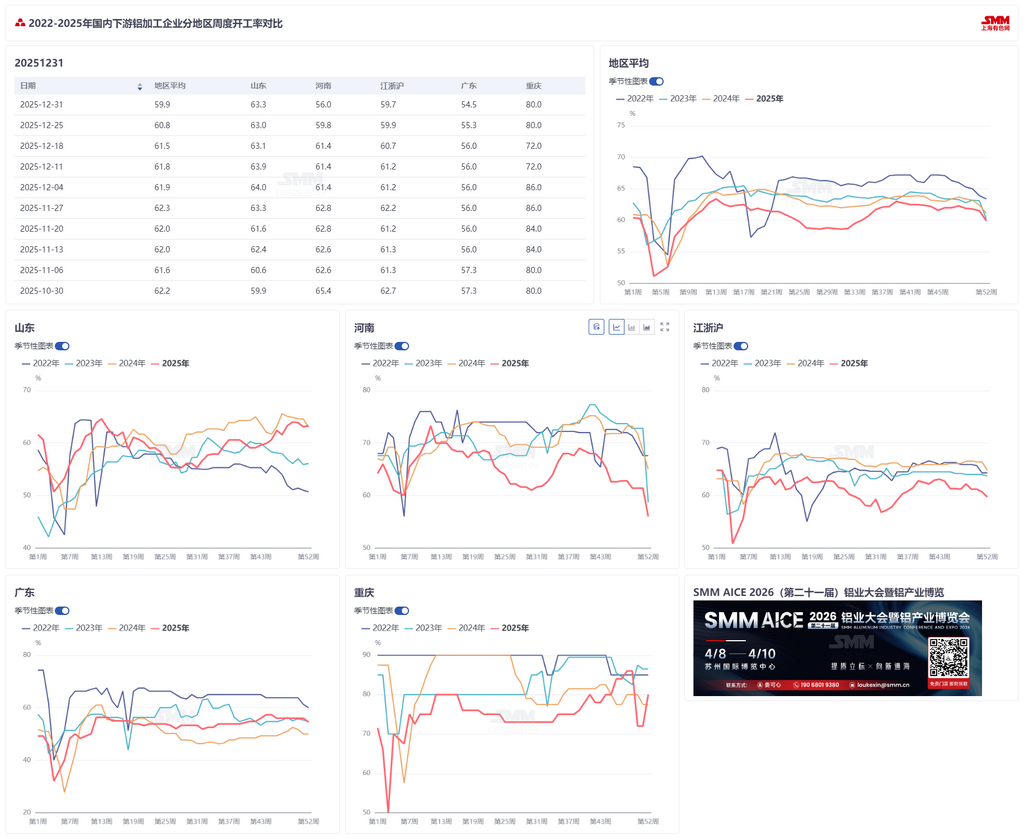

本周国内铝下游加工龙头企业开工率较上周下滑1个百分点至59.9%。铝箔开工持稳,其他加工材出现不同程度下滑。具体来看,原生合金下游传统旺季临近尾声,市场需求呈现下行态势;铝板带以及铝线缆受持续中原地区环保限产持续升级,当地企业面临限产或停产,本周开工下滑幅度较大,预计环保政策逐步缓和后,部分企业限产压力得以缓解;铝型材板块,淡季氛围浓厚,部分企业反馈下月预计继续减产,短期开工将持续下行;铝箔板块,电池箔钎焊箔等订单支撑相关企业开工持稳;再生合金部分,近期铝价、铜价双双走高,再生铝厂成本走高,压铸企业采买情绪不足,本周开工率下行。展望下周,随着环保限产措施有望逐步缓和,SMM预计下周下游铝加工周度开工率环比提升0.6个百分点至60.5%。

原生铝合金:本周原生铝合金行业开工率约为58.6%,较上周小幅下滑,市场整体呈现缓慢下行态势。铝水用量环比亦略有减少,主要由于近期铝价持续高位运行,散单需求有所收缩,导致开工率进一步下调。需求方面,随着12月结束,行业传统旺季已接近尾声。尽管最后一周整体需求仍保持稳定,但部分中小型企业采购情绪偏弱,对当前高铝价持观望态度,备货意愿不足。进入1月后,市场预计逐步转入淡季,整体心态趋于谨慎。综合来看,预计下周行业开工率将延续下行态势,市场继续调整。需密切关注购置税改革等相关政策动向对行业后续走势的影响。

铝板带:本周铝板带龙头企业开工率延续下行态势,环比下降1个百分点至63.0%。企业运行层面,中原地区环保限产持续加码,河南巩义等区域12月24日启动红色预警,B、C级环保绩效企业需实施限产30%-50%或停产,预计元旦假期后陆续恢复。假期期间整体生产韧性凸显,除中原限产企业外,多数龙头企业凭借完备备库和成熟保障体系,排产紧凑未停产,仅少数中小企业放假1-2天,对整体供给影响有限。假期后随着环保红色预警解除,部分限产压力缓解,铝板带龙头企业开工率将有所回升。

铝线缆:本周铝线缆行业周度开工率进一步下行至57.6%,开工率锐减3%,主因河南地区环保限产持续升级,当地生产企业近一周面临停产,拖累整体开工程度。此外,铝价高位震荡抑制下游生产提货意愿,季节性淡季需求疲软与电网订单匹配进度滞后共同施压于企业生产。展望下周,随着元旦假期临近,环保限产措施有望逐步缓和,物流与生产恢复将带动开工率小幅回升,但受年末淡季、铝价高位及订单疲弱等多重利空因素影响,回暖幅度预计有限,开工率或维持弱势运行,难现显著改善。

铝型材:本周国内铝型材开工率录得50.7%,较上周下滑0.3个百分点,延续弱势运行态势。分板块看,建筑型材淡季特征凸显,区域表现分化显著:华南地区受区域需求支撑,开工相对平稳;而华东、中部及北方地区企业普遍反馈订单量缩减,主系气温下降叠加年尾收款工程项目进度较缓。工业型材方面,汽车型材需求保持稳定,相关企业开工率得到支撑;光伏型材头部效应进一步强化,安徽、河北等地头部企业依托老客户以及出口订单,本月产量得以持稳,但中小型企业受市场竞争,光伏型材产量减量明显。整体而言,当前铝价高位运行与下游消费疲弱形成双重压制,多数型材企业对下月排产计划持谨慎悲观态度,预计短期内铝型材开工率将延续下行趋势。

铝箔:本周铝箔龙头企业开工率持稳于69.3%。企业运行方面,12月迎来收官,新能源相关电池箔钎焊箔等产品订单完成度较高,生产节奏有所调整,最新动态显示,某头部车企一季度排产指标环比12月下调5%-10%,1月相关电池箔钎焊箔开工预期转弱。展望1月,铝价高位风险仍存的背景下,叠加新能源相关订单支撑减弱,虽行业生产韧性仍在,但整体需求动能不足,铝箔开工率预计维持平稳运行,呈现窄幅波动态势,短期缺乏上涨动力。

再生铝:本周再生铝行业龙头企业开工率环比下滑0.7个百分点至60.0%。需求端延续疲软态势,在高铝价、年末财务结算及订单量缩减的多重压力下,下游压铸企业采购态度谨慎,避险情绪浓厚,对高价货源接受度偏低;而本周再生铝合金价格同步铝价积极上行,市场“有价无市”特征凸显,整体成交氛围清淡。此外,不同于往年元旦期间维持生产的情况,今年下游企业放假时长普遍延长至1-3天,短期需求进一步承压。同时,周内铝、铜价格联袂走高,再生铝厂原料采购成本压力激增。综合来看,受需求不振、原料供应偏紧以及局部环节利润倒挂等因素制约,再生铝厂生产端压力犹存,拖累本周开工率出现回落。节后若需求仍无改善,行业开工率回升将面临较大阻力。

(SMM铝组)