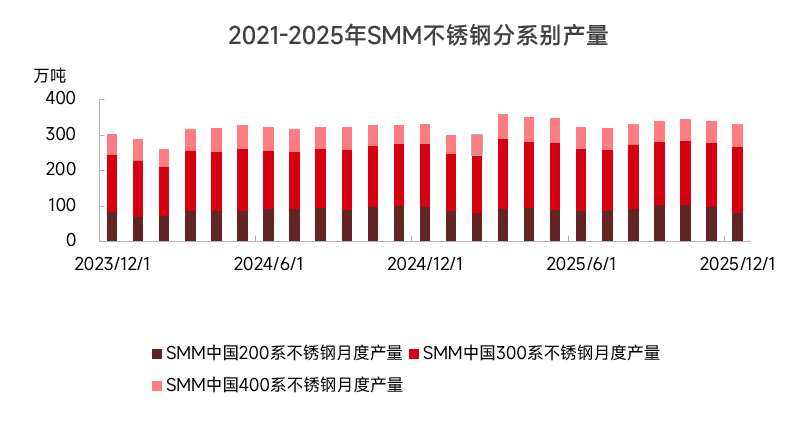

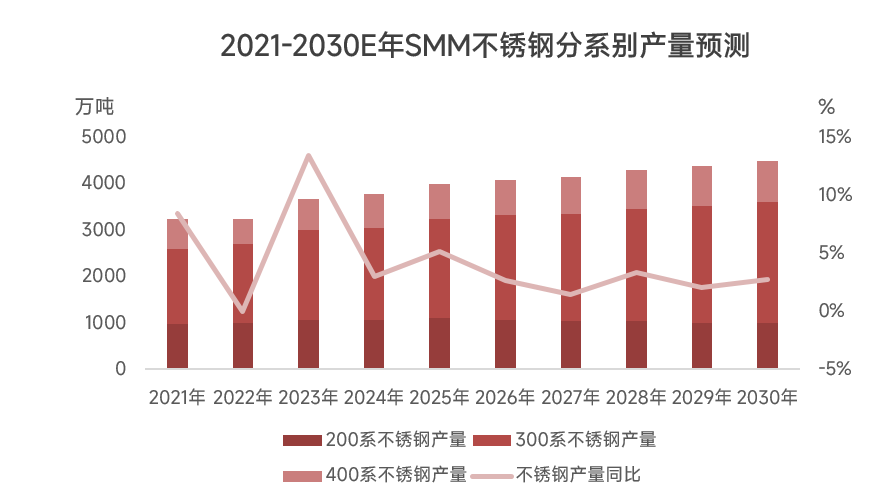

回顾2025年,预计全年不锈钢产量将达3987.31万吨,相较于去年保持5.34%的较高增幅,其中3月产量更是创下358.08万吨的历史新高。2025年不锈钢产业在宏观政策、外部贸易环境、季节性需求及钢厂利润博弈等多重因素交织影响下运行,全年虽保持增长,但波动显著,暴露了市场在高供给基数与外部政策的不确定下需求不足,供需矛盾加剧。

一季度因年初检修、倒挂亏损而低位开局,3月借“金三银四”原料反弹、库存利润扭亏,开工率飙升,达到历史峰值;二季度遭美国加征关税冲击,期货暴跌,利润再倒挂,产量高位回落;三季度步入淡季,但低价去库存顺利,8月起提前备“金九银十”,产量止跌回升;四季度虽金九银十传统旺季下产量继续走高,但10月中旬旺季提前结束,需求疲软、价格再落,钢厂再度亏损,年末减产消息频传,产量逐级下行。

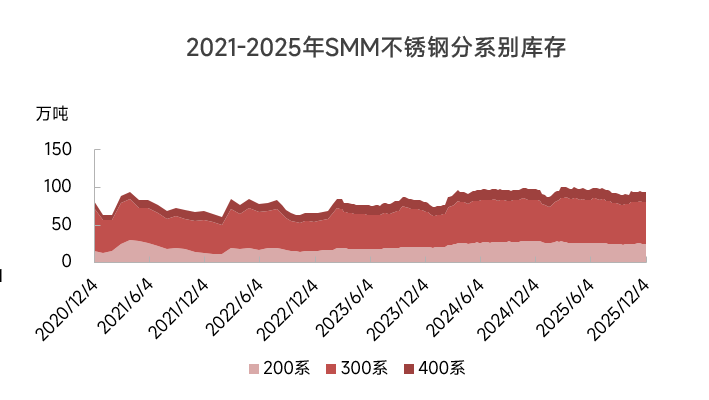

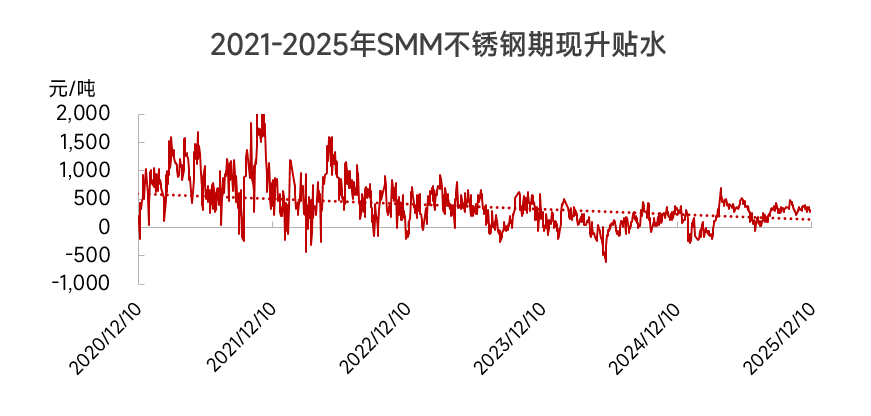

2025年,不锈钢市场整体呈现出供需双增态势下的弱平衡格局。价格在成本支撑与需求疲软之间不断博弈,年内价格低点跌破了2020年以来的最低水平。市场的核心逻辑如下:不锈钢产量进一步提升,但终端需求的改善较为有限,库存压力阶段性凸显。成本与现货价格同步呈现偏弱走势,年内不锈钢厂出现价格倒挂的时长有所增加。此外,宏观政策与全球贸易环境的变化也成为影响市场的关键扰动因素。

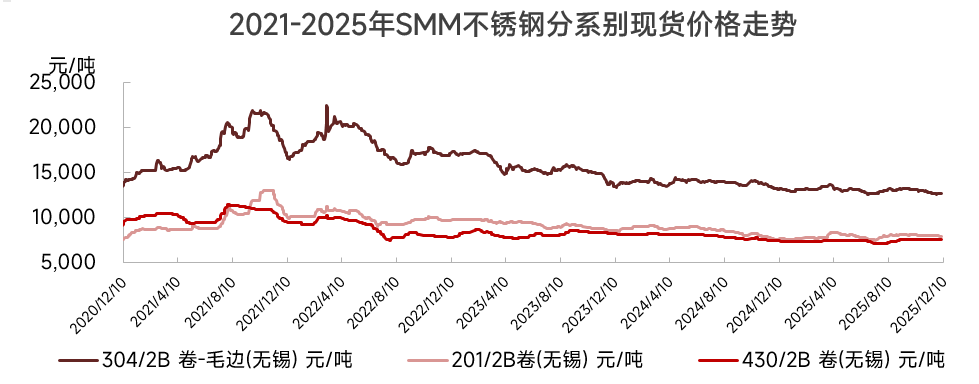

2025年不锈钢价格走出“涨—崩—稳—再落”四部曲。一季度,钢厂年度检修叠加环保限产,供给收紧;印尼雨季抬升镍矿价格,高镍生铁、高铬超跌反弹,成本支撑强劲,现货价由12900元/吨升至3月底13750元/吨年内高点。二季度,美国突加关税,外需预期骤降,SS期货跳水,现货跟跌;同时3月历史高产量导致供给过剩,买涨不买跌情绪蔓延,社会库存快速累积,6月下旬价格跌至12575元/吨,创2020年以来新低。三季度进入传统淡季,但钢厂亏损减产,供给回落,叠加持续去库,镍铁、高铬维持高位,成本支撑再现,9月旺季需求启动,价格修复至13300元/吨。四季度“金九银十”提前结束,下游采购放缓,而钢厂惯性高产,社会库存再度累积;同期镍铁、高铬价格同步下滑,成本塌陷,钢厂全面倒挂,年末政策利好出尽、市场信心不足,价格重回下行通道并逼近成本线。

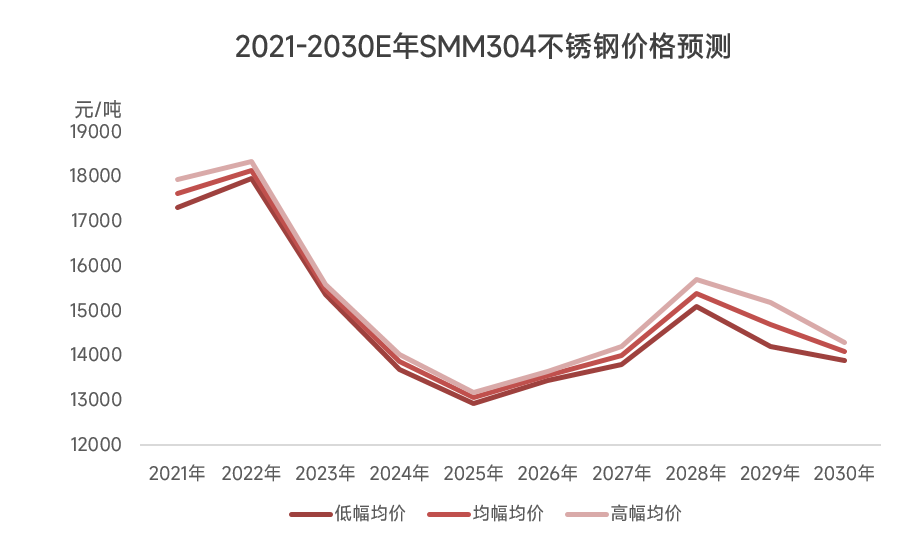

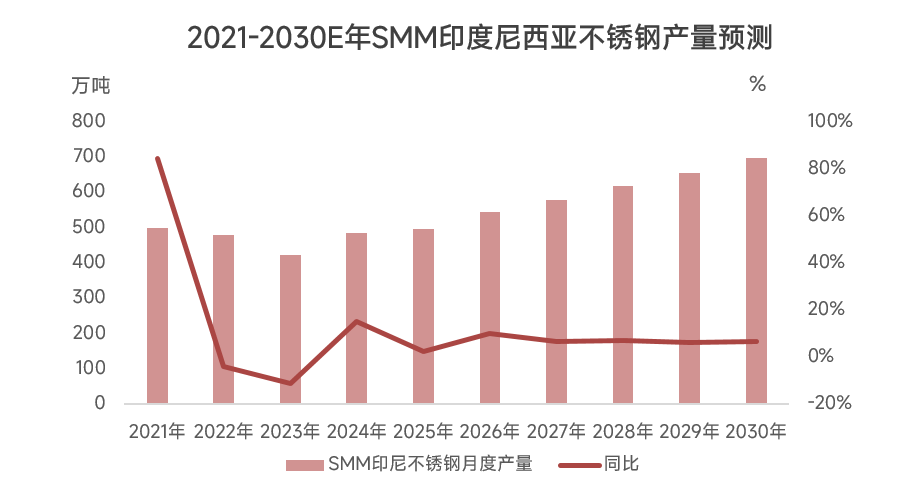

尽管预计到2030年,中国和印尼的不锈钢产量仍会保持增长态势,但整体增长率可能会有所放缓,其中中国年复合增长率预计为2.3%,印尼不锈钢产量的增长率预计为6.2%。

当前,全球经济增长面临较大压力,贸易保护主义倾向有所增强。美国关税政策多变,欧洲CBAM政策对钢厂绿色低碳的要求愈发严格,俄乌、巴以等地缘政治冲突不断,诸多不确定性因素深刻影响着不锈钢的外部需求,削弱了市场信心。

此外,镍、铬等原料高度依赖进口,印尼镍矿审批以及南非铬矿出口关税的相关讨论,给不锈钢生产成本和原料供给的稳定性带来了不确定性。

目前,不锈钢产量已处于相对高位,从国内供给的角度来看,已略显过剩。尽管新兴领域保持增长,但传统地产需求下滑,且新兴领域在整体中所占比重相较于传统领域仍然较小,短期内难以完全支撑整体产量的高速增长,不锈钢生产增速预期将会下降。在国内“反内卷”和双碳政策的背景下,环保要求日益严格,国内无序扩展受到抑制。同时,当前不锈钢的利润空间已较为狭窄,进一步扩产的动力不足。

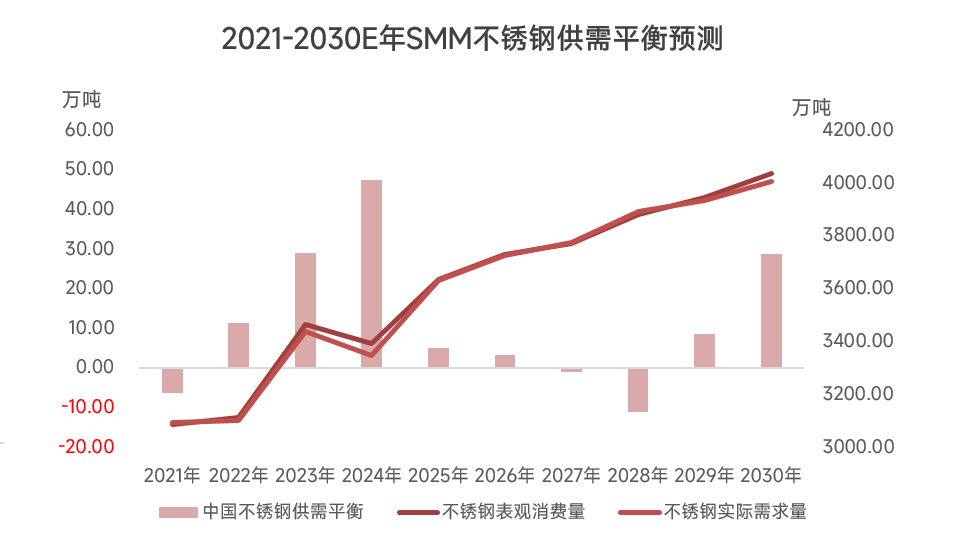

从未来情况来看,当前美联储已进入降息周期,结束了缩表操作,全球流动性预期放宽,美元指数走弱,这为镍等大宗商品价格提供了支撑。与此同时,中国开启“十五五”规划,且在“反内卷”政策背景下,为不锈钢价格上涨奠定了基础动力。中国和印度尼西亚的不锈钢产量预期增速虽将有所放缓,但仍会保持增长态势,供给持续宽松,这限制了不锈钢价格的上行空间。不过,镍矿、铬矿等原料在国内的对外依存度较高,印尼 RKAB、南非对铬矿的计划关税限制等因素,可能会对不锈钢原料供给带来考验。此外,房地产等传统需求出现衰退,新兴需求增长不足,再加上欧盟 CBAM 环保要求以及美国贸易保护主义抬头,逆全球化倾向显著,不锈钢市场的不确定性因素仍然较多。但在整体宏观货币宽松周期、原料成本支撑以及碳排放等环保要求趋于严格的情况下,不锈钢价格仍有望实现温和上涨。