LME铜期货价格首次站上12000美元/吨

周二,美股盘中持续走强,三大指数均连涨4日。截至收盘,标普500指数涨0.46%,报6909.79点,刷新12月11日的纪录高位;道琼斯指数涨0.16%,报48442.41点;纳斯达克综合指数涨0.57%,报23561.84点。

大型科技股整体走强,英伟达涨超3%,博通涨逾2%,谷歌、亚马逊涨超1%,带动纳斯达克综合指数跑赢道琼斯指数和标普500指数。“恐慌指数”VIX继续走低,收于14,为一年来最低。

盘前,美国商务部公布的首次预估数据显示,今年第三季度美国国内生产总值(GDP)环比按年率计算增长4.3%,高于第二季度的3.8%和市场预期的3.2%。

据CME“美联储观察”:美联储明年1月降息25个基点的概率为13.3%,维持利率不变的概率为86.7%;到明年3月累计降息25个基点的概率为40.7%,维持利率不变的概率为54.4%,累计降息50个基点的概率为5.0%。

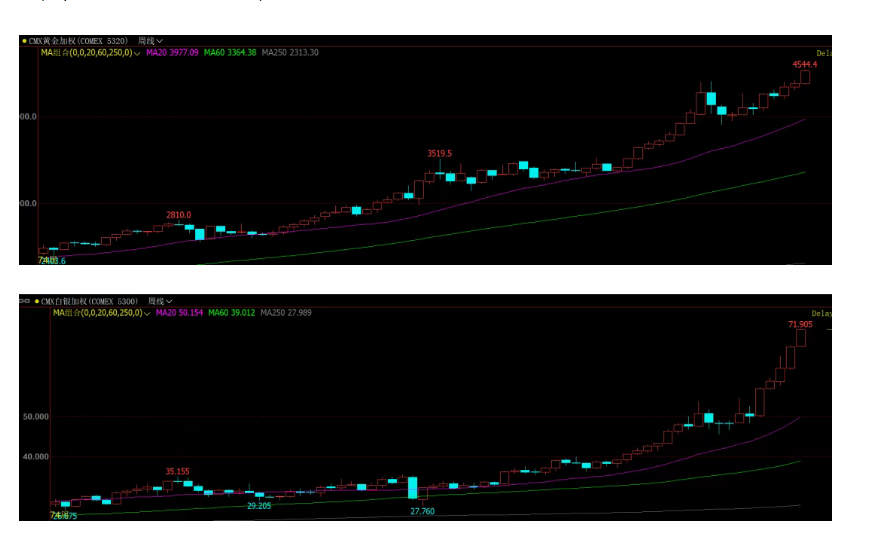

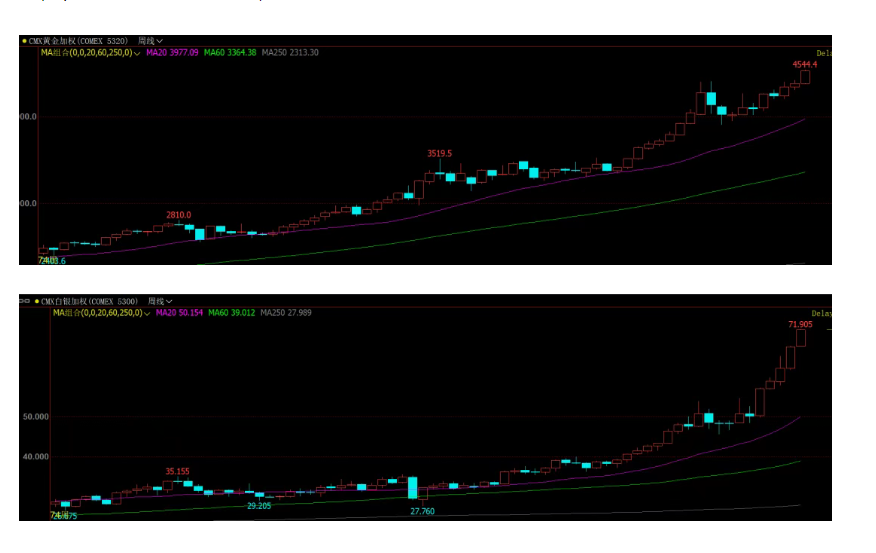

金银价格续创历史新高。COMEX黄金期货价格收涨1.02%,报4515美元/盎司;COMEX白银期货价格收涨4.44%,报71.61美元/盎司。现货铂金价格涨7.46%,报2289.54美元/盎司;现货钯金价格涨4.43%,报1857.46美元/盎司。

LME铜期货价格收涨136美元/吨,报12060美元/吨,首次站上12000美元/吨重要关口,再创历史新高。LME铝期货价格收跌2美元/吨,报2939美元/吨。LME锌期货价格收涨8美元/吨,报3094美元/吨。LME铅期货价格收涨11美元/吨,报1982美元/吨。LME镍期货价格收涨463美元/吨,报15739美元/吨。LME锡期货价格收跌155美元/吨,报42792美元/吨。

WTI 2月原油期货价格收报58.38美元/桶,12月16日收盘以来累计反弹超过5.89%。布伦特2月原油期货价格收报62.38美元/桶,12月16日收盘以来累计反弹超5.86%。

特朗普:不同意其观点的人不会成为美联储主席

据央视报道,当地时间23日,美国总统特朗普表示,任何不同意他观点的人永远不会成为美联储主席。特朗普称,希望新任美联储主席在市场表现良好的情况下降低利率,而不是“无缘无故地”破坏市场。

美联储现任主席鲍威尔的任期将于明年5月到期。根据相关法律规定,美国总统提名美联储主席人选后,需获参议院批准。尽管在是否降息方面长时间遭到特朗普激烈批评,但是鲍威尔拒绝辞职并强调美联储货币政策的独立性。

特朗普近期在接受采访时称,美联储前理事凯文·沃什位列他心目中下任美联储主席人选的名单前列。他同时称,沃什和白宫国家经济委员会主任凯文·哈西特两人都不错。

贵金属后市怎么走

近期,国际贵金属市场迎来一轮凌厉涨势,黄金、白银价格持续攀升并刷新历史纪录。与此同时,具备较强金融属性的铜等有色金属也同步走强。期货日报记者了解到,贵金属这一波行情的核心驱动力是宽松的货币环境带来的流动性。

“美联储主席鲍威尔向市场释放了利多信号,一方面,美联储不仅如市场预期般降息25个基点,更意外宣布重启量化宽松,每月购买400亿美元短期国债;另一方面,鲍威尔表示,通胀可能受关税影响见顶,而就业市场风险较大,暗示未来仍有多次降息可能。这一转向彻底打破了此前‘预防式降息结束’的预期,宽松货币环境直接助推贵金属价格走高。”正信期货首席宏观分析师蒲祖林说。

格林大华首席专家王骏认为,2025年伦敦黄金现货价格从年初的2650美元/盎司冲高至12月的4400美元/盎司上方,年内涨幅超68%,远超股票、债券、有色金属等其他主流资产,这种价格跃迁深刻体现了当前全球经济金融格局下,贵金属的商品属性与金融属性的双重强化。

值得关注的是,本轮行情展现出与历史周期不同的显著特点。通常情况下,代表持有黄金机会成本的美国10年期国债实际利率与金价呈负相关。但当前,实际利率维持在高位平台震荡,而金价却同步飙升。

究其背后逻辑,蒲祖林表示,一是源于全球新兴国家对美元信用的担忧,纷纷在外汇储备中增加黄金配置,同时,在涨价过程中也吸引了个人投资者大量购买实物黄金。二是当前宏观形势类比于20世纪70至80年代,美国在正常经济形势下维持“宽货币+宽财政”的组合政策,市场担心远期通胀,抑或美元货币购买力下降,贵金属的保值需求增加,从而在实际利率不变的情况下,提前透支了未来的通胀预期。

“本轮上涨呈现出显著的‘双轮驱动’与‘脱钩’特征。一方面,金银在美债实际收益率相对高位的背景下依然强势,打破了传统的反向定价逻辑,这反映了全球资金对美元信用的深层焦虑。另一方面,白银价格罕见地反超原油价格,出现了‘银油倒挂’的特殊现象,凸显了白银的货币属性回归,白银作为绿色能源关键原材料的工业属性爆发。当前贵金属价格上涨不仅仅是抗通胀的避险反应,更是一场针对全球货币体系重塑的长期价值重估。”金瑞期货研究所贵金属研究员吴梓杰表示。

此外,据王骏介绍,以往金价上涨多依赖单一的避险需求或通胀驱动,而本轮行情形成了“官方储备+机构投资+工业应用”三足鼎立的需求格局,央行购金维持高位、投资需求大幅激增、科技需求稳步扩张,三者协同发力推动价格上涨。供给端刚性约束更具长期性和不可逆转性。全球黄金已探明经济可采储量仅6万~7万吨,按当前开采速度仅能维持至2032年,新发现金矿储量连续5年低于开采量,且矿产金产量增速持续处于近10年低位,黄金回收量增长弹性不足,这种供给瓶颈形成了天然的价格强支撑,是历史行情中少见的核心支撑因素。

记者在采访中了解到,驱动贵金属价格上行的因素中,短期与长期逻辑并存。“当前影响贵金属价格的短期因素主要在于金融条件松紧,以及俄乌冲突带来的避险溢价是否会因和谈而消退。其长期逻辑主要在于货币属性,即全球经济找不到增长点后各国均维持双宽松宏观政策,货币购买力每年按7%~9%的速度贬值,而贵金属的供应端增速仅1%~2%,其货币保值属性得以凸显,支撑贵金属价格长期上涨。此外,全球地缘摩擦的局势属于长期变量,美国的全球战略收缩也势必会导致小国寻求多元化的安全战略,金融、贸易和国际交往等均会倾向减少美元敞口、增加硬通货黄金的配置。”蒲祖林说。

对于其他商品,蒲祖林表示,有色金属板块中的铜、铝因其供给端有约束,需求端有AI相关的增量需求,以及具有一定的金融属性,吸引了部分配置资金参与。

“值得注意的是,当前AI科技的资本支出浪潮带动相关金属的工业需求高速增加,这部分需求若降温,那么就无法支撑贵金属和有色金属价格维持当前高位。”蒲祖林表示,基于此,这三类资产未来价格走向均取决于AI科技的泡沫是否会破灭。

在吴梓杰看来,贵金属板块短期的“催化剂”主要源于美联储持续的降息周期及特朗普政府重启关税政策带来的地缘贸易不确定性,这些因素直接激发了避险与对冲通胀的交易需求。长期结构性支撑则来自央行购金潮的持续(尤其是非美央行抛售美债转持黄金),以及白银连续第五年的结构性供应短缺。

对于未来走势,蒲祖林认为,短期(3~6个月)来看,当前宏观形势下贵金属价格或与AI科技走势保持偏强运行,不排除加速至高度泡沫状态。但是,将周期拉长至一年来看,则需保持谨慎的态度。

王骏认为,短期来看,金价中枢将继续上移,预计运行区间在4200~4700美元/盎司,白银作为黄金的影子品种,其价格将同步跟随上涨。他表示,金价的核心支撑在于短期“催化剂”的延续性,包括美联储降息预期的持续发酵、央行购金的稳步推进,以及全球地缘风险的常态化。

长期来看,王骏则认为,金银价格的结构性牛市将持续深化。“其核心支撑在于结构性因素的持续强化:一是资源约束长期存在。摩根士丹利预测,2026年矿产金产量增速将降至0.5%,2030年或进入负增长周期。二是央行购金战略化。78%的央行计划未来12个月继续增持黄金,2026年全球央行年均购金量有望超1000吨。三是科技需求指数级增长。量子计算、AI服务器等领域用金量将大幅提升,打开长期需求空间。预计未来1~2年,金价有望从4400美元/盎司涨至5000美元/盎司,累计上行空间为13.6%。”他说。

“未来打破贵金属价格强势上涨的变量主要有以下几个方面:一是海外金融条件变化,12月美国通胀数据若再度走强,那么或将抑制短期过热的形势;二是海外AI科技下游应用是否取得突破,若未来3至6个月迟迟未有进展,那么在日元加息过程中流动性收紧必将会刺破这一泡沫;三是中国经济能否持续回暖,并带动顺周期相关资产和利率抬升,而这也会抑制资金流入贵金属的程度。”蒲祖林说。