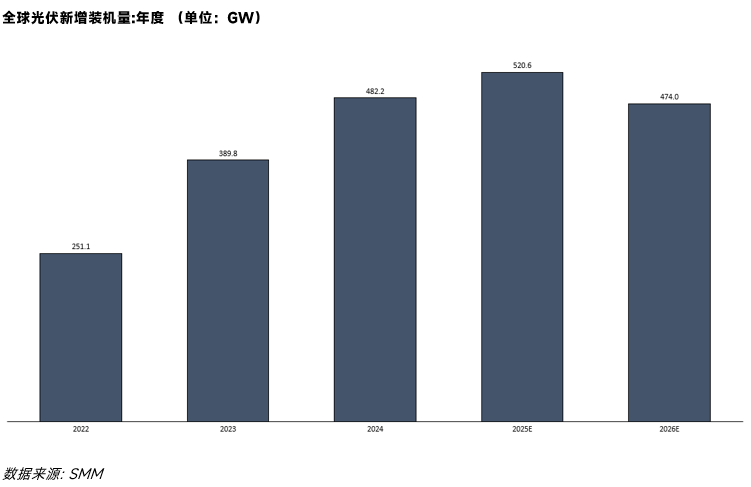

当前全球光伏产业正处于周期性调整前夕。根据SMM预测,全球新增光伏装机在2025年达到520.6GW的峰值后,预计将于2026年回落至474GW。在此宏观背景下,欧洲光伏市场的核心驱动逻辑已发生改变。市场关注点从单一的装机容量增长,转向电网运行安全性、贸易流向的结构性调整以及供应链合规性的构建。在此宏观背景下,欧洲光伏市场的核心驱动逻辑已发生改变:市场关注点从单一的装机容量增长,转向电网运行安全性、贸易流向的结构性调整以及供应链合规性的构建。

市场现状:物理边界突破与系统运行风险

随着可再生能源渗透率的提升,欧洲电网的物理特性发生了显著改变,系统稳定性成为制约市场进一步扩张的主要因素。

电网惯量下降引发的稳定性事故

2025年4月28日伊比利亚半岛发生的停电事故,具体展示了高比例新能源接入带来的电网脆弱性。由于大量传统火电机组退役,系统转动惯量显著降低。在风电出力大幅减少(下降58%)且光伏受云层影响产生波动的工况下,电网因缺乏足够的动态电压控制与无功功率支撑而出现故障,导致西班牙和葡萄牙瞬间损失约15GW电力(约占总负荷的60%)。该事故表明,当新能源渗透率超过40%时,传统电网调控机制已难以应对。

弃光限电导致的资产收益率下降

希腊市场的消纳问题已直接影响项目经济性。根据希腊光伏生产商协会(Pospief)数据,2025年弃光量达1.85 TWh,较上年增长十倍,且主要集中在9:00至16:00的发电高峰时段。这种非技术性电力损失降低了项目的资产回报率,导致部分存量项目无法覆盖融资成本,金融机构因此收紧了针对单一光伏发电项目的信贷投放。.

贸易格局

在需求增速放缓的背景下,欧洲光伏贸易呈现出高度的区域集中特征,并出现了大幅类库的情况。

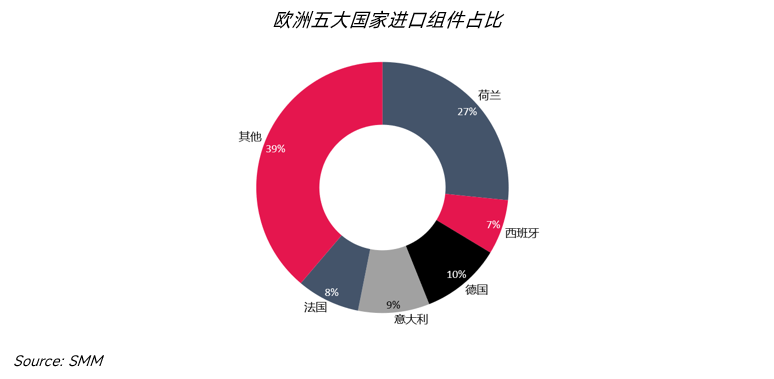

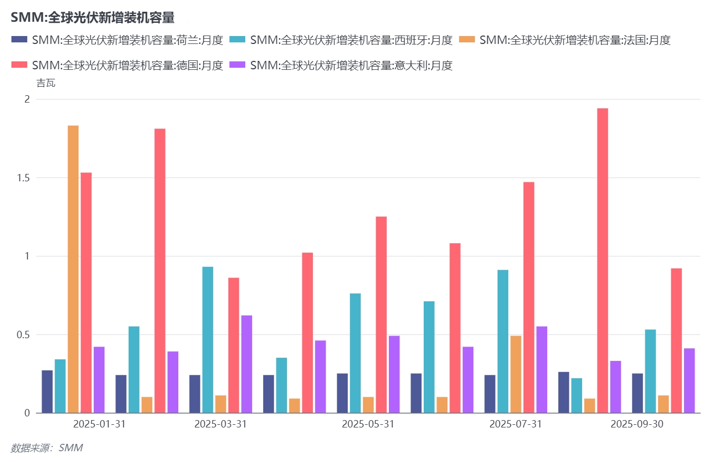

进口集中度:五大核心市场的流量分化

欧洲光伏产品的进口量以及光伏装机高度集中于以下五大国家,这五个国家决定了全欧的供需平衡与产品流向:

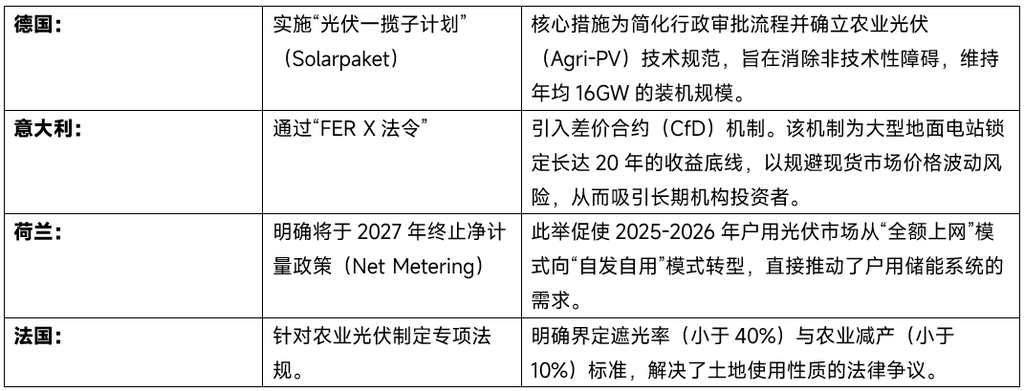

荷兰: 作为欧洲最大的光伏进口国,荷兰主要承担转运职能。鹿特丹港的吞吐量数据显示,约60%的进口组件并未在当地安装,而是通过保税仓库转运至德国及中东欧市场。

德国: 德国巨大的装机需求保持了强劲的进口吸纳能力,其需求主要来自于工商业屋顶(C&I)及阳台光伏系统的持续增长。

西班牙: 进口需求主要由大型公用事业级项目(Utility-scale)驱动,但受限于电网接入审批速度,其组件采购量呈现明显的周期性波动。

意大利: 随着政策对户用及工商业的支持,意大利重回前五大光伏市场行列,且对高效率N型组件的需求占比显著提升。

法国: 受限于碳足迹(ECS)认证要求,法国市场的进口标准最为严格,市场份额主要流向具备低碳认证的产品,与常规流通市场形成区隔。

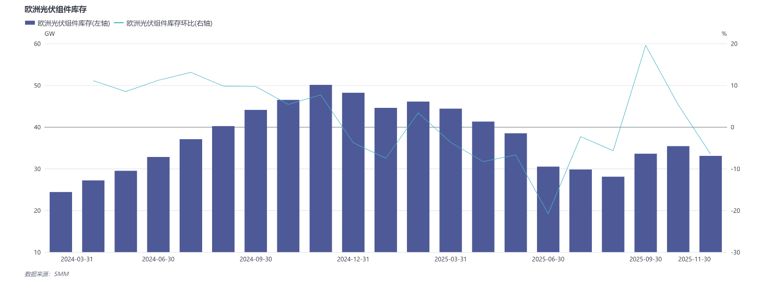

库存动态分析:从累库高峰到震荡平衡

根据SMM数据,欧洲市场在2024年至2025年间经历了完整的“累库-去库-再平衡”周期。

2024年:持续累库阶段。 数据显示,2024年欧洲组件库存呈现单边上升趋势。库存总量从年初的约25GW持续增长,至2024年11月达到峰值,突破50GW。这一数据反映出在此时段内,分销渠道采取了积极的囤货策略,导致供应量远超实际安装需求。

2025年上半年:深度去库存阶段。 进入2025年后,市场库存水平快速回落。至2025年6月,库存总量降至约30GW的年度低点。图表中的环比增速曲线显示,二季度库存环比跌幅最深接近20%,表明渠道商在此期间大幅减少了新增采购,优先清理前期积压的库存。

2025年下半年:震荡与按需采购。 2025年第三季度起,库存走势出现波动。9月份库存环比增速一度反弹至近20%,库存量回升至35GW左右,随后在11月再次回落。这种波动表明市场已结束了单纯的去库存模式,转为根据项目进度进行动态调整。当前的库存水平(约33GW)显著低于2024年峰值,显示供需关系已趋于理性,但月度间的波动也反映出供应链对政策与需求的反应更为敏感。

政策环境:非关税壁垒与合规性准入体系

欧盟在2024年至2025年期间构建了一套以《净零工业法案》(NZIA)和《欧盟强迫劳动禁令》(Forced Labor Regulation)为核心的监管框架。这套政策组合通过设定合规性门槛,改变了供应链准入规则,并直接影响了中欧贸易流向。

《净零工业法案》(NZIA):调整采购评审标准

NZIA修改了公共采购和可再生能源拍卖的评审标准,降低了价格因素的权重。

非价格标准: 法案强制要求在招标评分中引入环境可持续性、供应链韧性等指标,这些指标的权重占比须超过30%。

供应链集中度限制: 若投标产品中超过50%来自于单一非欧盟国家,其供应链韧性评分将受到负面折算。

市场影响: 这一机制导致系统成本上升。以意大利2025年的招标为例,受限于供应链来源要求,中标价格同比上浮约17%,表明市场正通过支付溢价以满足供应链多元化与安全性的要求。

《强迫劳动法规》(FLR):强制供应链溯源

该法规对全球供应链提出了严格的溯源要求。2025年作为企业完善供应链追溯体系的关键窗口期,无法提供完整供应链透明度证明的企业将面临产品禁入或强制退市的行政处罚。合规成本已成为企业进入欧洲市场的必要经营支出,这使得欧洲买家决策周期延长,从大规模囤货模式转为按需采购。

核心成员国的差异化政策

为应对上述挑战,欧洲主要国家依据本国能源转型阶段实施了针对性的政策调整:

技术趋势:光储一体化与系统集成

欧洲电力市场的运行数据表明,单一光伏发电模式已难以适应当前的电网调节需求,储能与系统集成技术成为市场准入的必要条件。

欧洲电力市场因光伏日间发电高峰与实际用电负荷的时间错配,导致午间电力供应过剩并频繁出现负电价现象,这使得未配置储能系统的光伏电站在该时段上网面临直接的经济损失。受此市场价格机制影响,储能配置需求快速上升并带动了装机规模的显著增长。根据国际能源署数据显示,2025年欧洲储能新增装机量接近30GWh,同比增长39%;其中,德国大容量储能装机量的增长幅度达到180%。伴随这一趋势,市场需求重心正从单一的光伏组件产品转向包含光伏、储能及虚拟电厂(VPP)接口的集成系统。在电力现货市场中,具备灵活调节能力且能够响应电网调度指令的资产将保持竞争力,而缺乏调节功能的纯光伏项目则面临被市场淘汰的风险。

2026年的欧洲光伏市场即将会经历从规模扩张向质量效益转型的关键时期。在物理电网安全与合规性壁垒的双重约束下,市场对产品的要求已延伸至电网支撑能力与供应链透明度。对于市场参与者而言,适应这一结构性变化是维持市场竞争力的关键。