云南铜业公告的12月17日接受调研的记录显示:

1. 公司收购凉山矿业 40%股份事宜是否有新进展?

公司拟通过发行股份的方式购买云南铜业(集团)有限公司持有的凉山矿业股份有限公司 40%股份,并向中国铝业集团有限公司、中国铜业有限公司发行股份募集配套资金。深圳证券交易所并购重组审核委员会于 2025 年 12 月12 日召开 2025 年第 16 次并购重组审核委员会审议会议,对本次交易的申请进行了审议。根据深圳证券交易所并购重组审核委员会发布的《深圳证券交易所并购重组审核委员会 2025 年第 16 次审议会议结果公告》,本次会议的审议结果为:本次交易符合重组条件和信息披露要求。本次交易尚需中国证券监督管理委员会同意注册后方可实施,最终能否取得中国证券监督管理委员会同意注册以及最终取得时间仍存在不确定性。公司将根据该事项的进展情况及时履行信息披露义务。

2. 凉山矿业资源储量、品位大概是什么水平?

凉山矿业拥有红泥坡铜矿、拉拉铜矿、海林铜矿等优质铜矿资源,保有铜金属量约 77.97 万吨,铜平均品位 1.16%。其中,拉拉铜矿已运营多年,铜精矿产出稳定。红泥坡铜矿目前正处于建设阶段,已累计查明资源储量矿石量4,160.60 万吨,平均铜品位 1.42%,铜金属量 59.29 万吨;项目建成后,将有效提升冶炼环节的资源自给率。此外,凉山矿业于 2024 年竞拍取得四川省会理市海林铜矿勘查探矿权,矿区面积 48.34 平方公里,进一步提高了凉山矿业的资源储备潜力。

3. 大股东旗下的其他资源,如秘鲁铜业是否有注入上市公司的可能性?

2023 年 6 月,中国铜业与公司签署股权托管协议,中国铜业将其持有的中矿国际 100%的股权委托公司管理,以履行承诺,避免中矿国际与公司的同业竞争,保护公司和股东尤其是中小股东的利益。公司作为中铝集团、中国铜业唯一铜产业上市平台,依托中铝集团作为央企的强大综合实力及资源优势,公司和行业多个上下游企业、金融机构、科研院所,形成多样化的业务合作,得到各方支持和信任。公司严格按照《深交所股票上市规则》等相关规定履行信息披露义务,后续如有资产注入事项,将按照相关规定履行信息披露义务。

4. 公司今年的硫酸生产和销售情况如何?

硫酸是公司铜冶炼生产环节的副产品,生产成本没有大的波动,价格受区域因素影响有所不同。今年以来,硫酸销售价格持续处于高位,公司积极抢抓市场机遇,实现了对业绩的积极贡献。

5. 今年以来,铜冶炼 TC 长单、现货价格大幅下降,公司采取了哪些应对措施?

首先,公司从战略上布局“数智转型、做大资源、做精矿山、做优冶炼、做实再生(铜)、做细稀散(金属)”,加大城市矿山、稀散金属的提取;其次,2025 年公司聚焦极致经营工作重点,着力推动公司高质量发展,推进降本 3.0—铁血降本,全方位、多层次深化极致降本,公司经过几年的降本、提质增效,主要产品成本具备一定的竞争力;第三方面,公司加大副产品硫酸、硒、碲、铂、钯、铼等利润贡献度,提升公司综合竞争力,可以部分弥补加工费带来的冲击;第四方面,公司加大城市矿山原料的采购量,持续做好原料保供,部分弥补加工费带来的挑战。

云南铜业在12月10日回答调研者提问时表示,公司存货包括日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,存货规模与公司的生产经营计划及市场情况相匹配。公司存货同比上升,主要因为铜、金、银等主要金属价格同比上涨,在存货数量相对稳定的情况下,金属价格上涨直接推高了存货的期末余额。

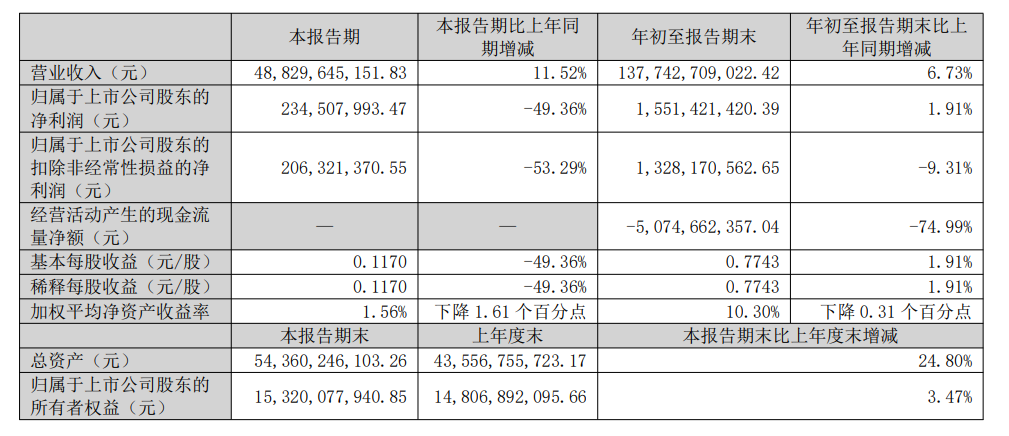

云南铜业发布2025年第三季度报告显示:今年前三季度,公司实现总营收1377.43亿元,同比增长6.73%;归属上市公司股东的净利润15.51亿元,同比增长1.91%。

云南铜业还在其三季报中公告了其他重要事项:

1.公司出售西南铜业王家桥厂区部分资产事项 公司所属西南铜业分公司(以下简称西南铜业)老装置于 2023 年 12 月 30 日开始有序停产,王家桥厂区资产处于闲置状态。为盘活资产,公司于 2024 年 12 月 17 日在广东联合产权交易中心以公开挂牌的方式转让西南铜业王家桥厂区部分固定资产及存货,标的资产评估值为 23,950.48 万元,挂牌底价为 23,986 万元。经过广东联合产权交易中心组织竞价,最终意向受让方成交价格为 44,700 万元,对应公司的资产成交价格为 44,674.24 万元。本次转让资产增加公司2025年度净利润 1.82 亿元,具体内容详见公司 2025 年 1 月 25 日披露的《云南铜业股份有限公司关于出售西南铜业王家桥厂区部分资产的公告》(公告编号:2025-003)。截至公告披露日,相关资产已完成资产交割。

2.公司对外投资设立控股子公司事项 为优化铜冶炼产业布局,在四川省凉山州就地形成完整的铜采、选、冶产业链,公司与凉山州工业投资发展集团有限责任公司(以下简称凉山工投)拟共同出资组建标的公司。标的公司注册资本金 50,000 万元,公司现金出资30,000万元,持股 60%;凉山工投现金出资 20,000 万元,持股 40%。本次投资实施后将进一步促进公司铜冶炼就地形成完整的产业链,开拓成渝等地区的销售市场,增强公司的整体竞争力。具体内容详见公司 2025 年 3 月14 日披露的《云南铜业股份有限公司关于对外投资设立控股子公司的公告》(公告编号:2025-012)。截至公告披露日,标的公司凉山铜业有限公司已在会理市市场监督管理局完成新设登记。

3.公司发行股份购买资产并募集配套资金暨关联交易事项 云南铜业拟通过发行股份的方式购买云南铜业(集团)有限公司持有的凉山矿业股份有限公司40%股份,并向中国铝业集团有限公司、中国铜业有限公司发行股份募集配套资金。本次交易完成后,凉山矿业股份有限公司将成为上市公司的控股子公司。根据《上市公司重大资产重组管理办法》等相关法律法规规定,本次交易预计不构成重大资产重组,不构成重组上市,构成关联交易,不会导致公司实际控制人变更。 2025 年 5 月 23 日,第九届董事会第三十八次会议审议通过了公司发行股份购买资产并募集配套资金暨关联交易预案以及相关议案,2025 年 7 月 21 日第十届董事会第二次会议和 2025 年 8 月 6 日 2025 年第三次临时股东会审议通过了公司发行股份购买资产并募集配套资金暨关联交易以及相关议案。8 月 20 日,公司关于发行股份购买资产并募集配套资金暨关联交易申请文件已获得深圳证券交易所受理,9 月 29 日第十届董事会第五次会议和 2025 年10 月15 日2025 年第四次临时股东会审议通过调整发行股份购买资产并募集配套资金暨关联交易方案且本次方案调整不构成重大调整的相关议案,对本次交易方案中业绩承诺及补偿安排、市场法评估资产减值补偿安排等事项进行调整,即公司股东云铜集团对凉山矿业拉拉铜矿、红泥坡铜矿业绩承诺由合并承诺改为分开承诺,同时增加资产基础法评估过程中采用市场法评估的资产减值补偿承诺,并就前述事项公司与云铜集团签署相关补充协议。目前各项工作正在有序推进中。公司将根据本次交易工作的进展情况严格按照《上市公司重大资产重组管理办法》《深圳证券交易所上市公司自律监管指引第8 号——重大资产重组》等相关法律法规和规范性文件的规定,及时履行信息披露义务。

光大证券发布的题为《铜行业系列报告之十一:中国铜冶炼厂2026年减产有望兑现,继续看涨铜价》研报显示:矿端紧张传导至电解铜,继续看好铜价新高。CSPT成员企业达成减产共识说明铜矿的短缺已经传导至电解铜环节,而铜矿供给紧张至少维持到2026年,继续看好铜价后续新高。推荐紫金矿业、洛阳钼业、西部矿业、金诚信,关注铜陵有色、江西铜业、云南铜业。风险提示:政策推进不及预期,落后产能退出不及预期;需求不及预期风险。

民生证券此前点评云南铜业的研报指出:普朗铜矿为公司核心矿山。截止2025年6月末,公司保有矿石量9.56亿吨,同比增加0.41亿吨;铜金属量361.37万吨,铜平均品位0.38%。迪庆有色普朗铜矿保有铜金属资源量278.22万吨,占公司总的铜资源量比例为77%。2024年普朗铜矿铜产量为3.06万吨,占公司产量的56%。西南铜业完成搬迁,冶炼端受加工费下滑影响业绩。背靠中铝,凉山矿业即将注入。公司计划购买云铜集团持有的凉山矿业40%股份,从而实现控股并表。收购完成后,凉山矿业将成为上市公司控股子公司,持有股份达到60%。凉山矿业历史盈利较好,目前拥有3宗采矿权,包括拉拉铜矿、红泥坡铜矿、大田隘口镍矿,年产能分别为165万吨、198万吨、60万吨。其中拉拉铜矿生产多年运营稳定,年产铜精矿约1.3万吨;而红泥坡铜矿为凉山矿业核心增量,预计在2026年建设完成,2027年投产,2029年达产,将为公司提供增量。公司是中铝集团、中国铜业唯一铜产业上市平台,大股东体内还有多个铜矿山资源,公司背靠大股东,资源并购未来可期。公司作为中铝集团旗下唯一铜产业上市公司,凉山矿业注入在即,未来其他铜产业产注入可期,冶炼产能国内领先,已形成西南、东南、北方三大冶炼基地布局。风险提示:铜、金等金属价格下跌;项目进展不及预期;汇率波动风险;资产注入不及预期等。