SMM12月16日讯:

金属市场方面:

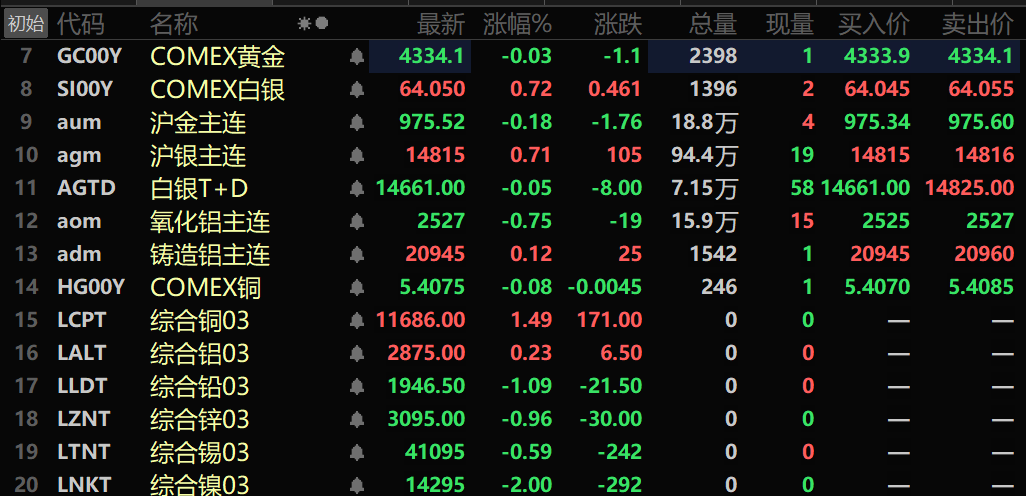

隔夜内盘基本金属全线下行。沪铜跌0.18%,沪铝跌0.11%,沪锡跌1.88%。沪镍跌2.15%。沪铅跌1.14%。沪锌跌0.83%。此外,氧化铝主力期货跌0.75%,铸造铝主连涨0.12%。

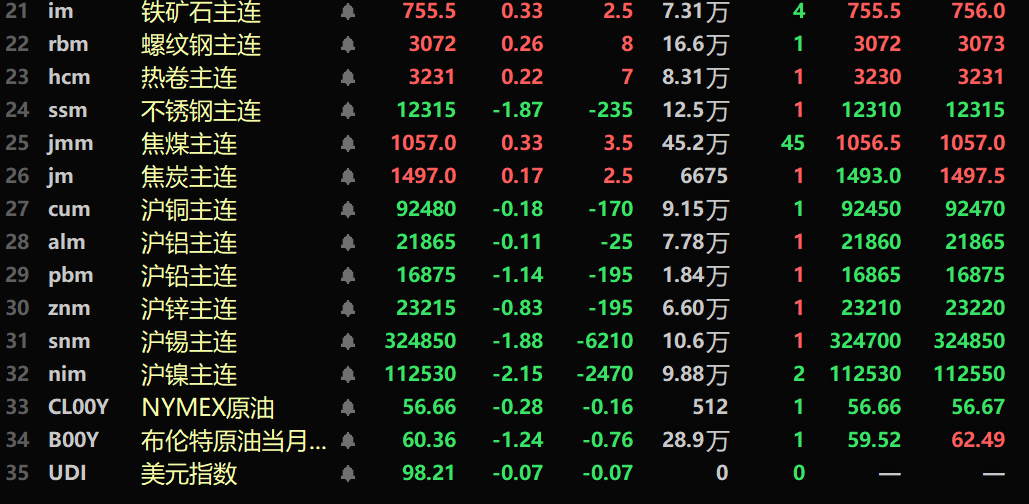

隔夜黑色系多飘红,铁矿涨0.33%,不锈钢跌1.87%,螺纹钢涨0.26%,热卷涨0.22%。双焦方面:焦煤涨0.33%,焦炭涨0.17%。

隔夜外盘金属方面,LME基本金属普跌。伦铜涨1.49%。伦铝涨0.23%,伦锌跌0.96%。伦铅跌1.09%,伦镍跌2%。伦锡跌0.59%。

隔夜贵金属方面:COMEX黄金涨0.14%,COMEX白银涨3.42%。隔夜沪金跌0.18%,沪银涨0.71%。

世界黄金协会(WGC)公布的数据显示,截至12月12日当周,全球实物黄金ETF净流入27.408亿美元,持仓量为3,965.0吨,需求增加21.5吨或0.5%。RJO期货公司的高级市场策略师Bob Haberkorn表示:“白银正在领跑贵金属市场。到今年年底,价格将升至65美元上方,预计明年第一季度初可能达到70美元。”全球最大的钯金生产商俄罗斯诺尔尼克尔公司(Nornickel)在一份金属市场评论中称,包括投资需求在内,今年钯金市场可能出现20万盎司的缺口。(文华综合)

截至12月13日8:11分,隔夜收盘行情

宏观面

国内方面:

【《求是》杂志发表习近平总书记重要文章《扩大内需是战略之举》】12月16日出版的第24期《求是》杂志将发表中共中央总书记、国家主席、中央军委主席习近平的重要文章《扩大内需是战略之举》。这是习近平总书记2015年10月至2025年10月期间有关重要论述的节录。文章指出,扩大内需既关系经济稳定,也关系经济安全,不是权宜之计,而是战略之举。实施扩大内需战略,是保持我国经济长期持续健康发展的需要,也是满足人民日益增长的美好生活的需要。要加快补上内需特别是消费短板,使内需成为拉动经济增长的主动力和稳定锚。文章强调,大国经济的优势就是内部可循环。要牢牢把握扩大内需这一战略基点,使生产、分配、流通、消费各环节更多依托国内市场实现良性循环。扩大内需和扩大开放并不矛盾。国内循环越顺畅,越能形成对全球资源要素的引力场,越有利于构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,越有利于形成参与国际竞争和合作新优势。要把扩大内需战略同深化供给侧结构性改革有机结合起来,供需两端同时发力、协调配合,形成需求牵引供给、供给创造需求的更高水平动态平衡。文章指出,总需求不足是当前经济运行面临的突出矛盾。要坚决贯彻落实扩大内需战略规划纲要,尽快形成完整内需体系,着力扩大有收入支撑的消费需求、有合理回报的投资需求、有本金和债务约束的金融需求。消费是我国经济增长的重要引擎,扩大消费最根本的是促进就业,完善社保,优化收入分配结构,扩大中等收入群体,扎实推进共同富裕。要建立和完善扩大居民消费的长效机制,使居民有稳定收入能消费、没有后顾之忧敢消费、消费环境优获得感强愿消费。要完善扩大投资机制,拓展有效投资空间,适度超前部署新型基础设施建设,扩大高技术产业和战略性新兴产业投资,持续激发民间投资活力。要继续深化供给侧结构性改革,持续推动科技创新、制度创新,突破供给约束堵点、卡点、脆弱点,增强产业链供应链的竞争力和安全性,以自主可控、高质量的供给适应满足现有需求,创造引领新的需求。要坚持惠民生和促消费、投资于物和投资于人紧密结合,坚决破除阻碍全国统一大市场建设卡点堵点。

【工信部公布《国家工业和信息化领域节能降碳技术装备推荐目录(2025年版)》】为贯彻落实《国务院办公厅关于印发〈制造业绿色低碳发展行动方案(2025-2027年)〉的通知》(国办发〔2025〕21号),加快推广节能降碳先进技术,加强重点行业领域技术改造升级和大规模设备更新,现将《国家工业和信息化领域节能降碳技术装备推荐目录(2025年版)》予以公告。

【中钢协:12月上旬全国日产粗钢228万吨 环比增长5.3%】中钢协数据显示,2025年12月上旬,重点统计钢铁企业共生产粗钢1869万吨,平均日产186.9万吨,日产环比增长2.8%;生铁1714万吨,平均日产171.4万吨,日产环比下降3.4%;钢材1811分万吨,平均日产182.9万吨,日产环比下降12.1%。据此估算,本旬全国日产粗钢228万吨、环比增长5.3%,日产生铁209万吨、环比增长0.2%,日产钢材387万吨、环比下降5.4%。受部分大型企业数据波动及部分企业上月底集中入库结算影响,本旬钢材日产量降幅较大,剔除入库结算影响后,本旬钢材日产量环比下降10.7%。

【乘联分会:11月皮卡市场销售5.6万辆 同比增长18.8%】乘联分会数据显示,2025年11月份皮卡市场销售5.6万辆,同比增长18.8%,环比上月增长16.8%,处于近5年的高位水平。2025年1-11月份皮卡市场销售53.7万辆,同比增长12.1%。2025年11月份皮卡生产为5.2万辆,同比增长8%,处于近5年的中高位水平。2025年1-11月份皮卡市场生产52.7万辆,同比增长14.5%。新能源皮卡方面,2025年11月新能源皮卡0.8万辆,同比增长152%,环比增长40%;1-11月累计新能源皮卡6.7万辆,增长335%。

美元方面:

隔夜美元指数跌0.11%,报98.28。市场目前正在等待定于周二公布的美国非农就业报告和零售数据,以进一步了解美联储的政策路径。根据CME FedWatch Tool的数据,市场目前认为2026年1月降息的可能性为78%。(文华综合)

其他货币方面:

市场普遍预期英国央行本周降息,但政策制定者将不得不面对一个问题:在宽松政策周期开始近一年半之后,是否接近尾声?大多数经济学家和投资者预计英国央行周四将降息25个基点,将基准利率降至3.75%。这与一些数据所显示的英国“中性利率”相差一到两次降息,包括行长安德鲁·贝利最近引用的一项指标也是如此。摩根士丹利、凯投宏观等机构的一些分析师认为,经济前景恶化将促使政策制定者进一步降息。接受调查的经济学家们预计,英国央行明年下半年将把利率降至3.25%。但投资者则更为悲观,押注借贷成本将稳定在3.4%左右,这意味着本周之后利率制定者还大约只有一次25基点的降息空间。(财联社)

日本央行周一发布的报告显示,尽管美国加征关税,但薪资增长势头依然强劲。这表明薪资领域取得进一步进展,而薪资状况正是日本央行本周加息的关键考量因素。日本央行在报告中称,“总部及各分支的大部分报告均提到,企业预计2026财年的薪资涨幅将与2025财年基本一致,而2025财年实现了较高的薪资增长。”日本央行行长植田和男本月早些时候表示,日本央行将“积极”收集薪资增长数据,以便在周五结束的会议上就加息作出恰当决策。(财联社)

数据方面:

今日将公布中国11月全社会用电量年率-每月(15-20日不定时)、中国11月全社会用电量-每月(15-20日不定时)、英国10月失业率-按ILO标准、英国10月包括红利三个月平均工资年率、法国12月SPGI制造业PMI初值、德国12月SPGI制造业PMI初值、欧元区12月SPGI制造业PMI初值、英国12月SPGI服务业PMI初值、英国12月SPGI制造业PMI初值、欧元区10月季调后贸易帐、欧元区12月ZEW经济景气指数、德国12月ZEW经济景气指数、美国11月非农就业人口变动季调后、美国10-11月平均每小时工资年率、美国11月私营企业非农就业人数变动、美国10-11月劳动参与率、美国10-11月制造业就业人口变动季调后、美国11月失业率、美国10月营建许可月率初值、美国10月营建许可年化总数初值、美国10月进口物价指数月率、美国10月零售销售月率、美国10月核心零售销售月率、美国10月关联GDP的零售额控制组月率-季调后、美国10月工业产出月率、美国10月产能利用率、美国10月制造业产出月率、美国10月制造业产能利用率、美国10月工业产出年率-季调后、美国12月SPGI制造业PMI初值等数据。

此外,还需关注:非农提醒:日内发布的非农数据为10月和11月的合并数据,因此前美国政府停摆影响,据美国劳工统计局消息,10月数据无法追溯采集,故无法单独发布,10月非农数据将并入11月非农数据,于12月16日发布。

原油方面:

隔夜两油期货均下跌,美油跌1.32%,布油跌1.24%。市场评估美国与委内瑞拉紧张局势升级造成的干扰、供应过剩担忧以及俄罗斯与乌克兰潜在和平协议的影响。美国主导的和谈的进展也导致周一油价下跌。

据央视新闻客户端报道,当地时间12月15日,美国总统特朗普表示,当日他与欧洲领导人进行了“非常好的对话”,其中许多对话涉及俄乌冲突,他们对此进行了长时间讨论,事情“似乎进展顺利”。特朗普认为,现在比以往任何时候都更接近达成实现俄乌和平的“和平协议”。若达成协议,最终可能会增加俄罗斯的石油供应。对供应过剩的预期增强也拖累了油价。(文华综合)