12月9日,铜冠铜箔的股价延续前两个交易日的涨势继续上涨,截至9日收盘,铜冠铜箔涨2.04%,报33.53元/股。

有投资者在投资者互动平台提问:公司HVLP5中试进展到什么程度了?铜冠铜箔12月9日在投资者互动平台表示,公司HVLP5代铜箔已突破关键性能指标。

铜冠铜箔1 2月9日在互动平台回答投资者提问时表示,公司高频高速铜箔订单充足,具体情况请关注公司披露的定期报告。

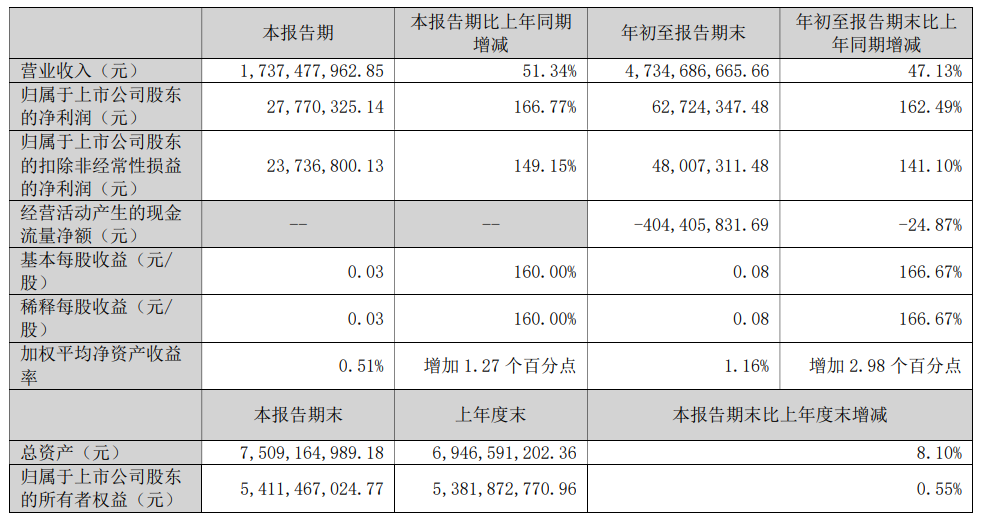

铜冠铜箔10月27日披露2025年第三季度报告显示:2025年前三季度公司实现营业收入47.35亿元,同比增长47.13%;归属于上市公司股东的净利润0.63亿元,同比增长162.49%。基本每股收益0.08元,同比增长166.67%。

对于营业收入增加的原因,铜冠铜箔在其三季报中表示:主要是募投项目投产,产能释放,销售增加所致。

对于公司从事的主要业务,铜冠铜箔曾在其半年报中介绍:公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。截至本报告披露之日,公司拥有电子铜箔产品总产能为8万吨/年。公司在PCB铜箔和锂电池铜箔领域均与业内知名企业建立了长期合作关系,取得了该等企业的供应商认证,2025年公司再度入选“双百企业”名单。

有投资者在投资者互动平台提问:董秘您好!铜价上涨对公司成本影响大吗?公司产品有提价可能吗?铜冠铜箔10月10日在投资者互动平台表示,公司销售产品采用“铜价+加工费”的定价模式,公司会根据铜价及订单情况,调整产品价格。

铜冠铜箔10月10日在投资者互动平台表示,国轩高科为公司重要客户之一,公司向其供应锂电池铜箔,双方在电池领域已建立稳定合作关系。

国金证券点评铜冠铜箔三季报的研报显示:(1)PCB铜箔:国产HVLP领跑者,卡位优势明显,报表逐步验证高景气趋势。①产品结构方面,伴随AI在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,并保持持续增长态势,25H1高频高速基板用铜箔(HVLP+RTF)产量占PCB铜箔总产量的比例已突破30%,其中HVLP铜箔25H1产量已超越2024年全年产量水平;②盈利能力方面,25Q3公司整体毛利率为4.21%,环比-0.04pct、同比+5.57pct。25H1PCB铜箔营收达17.03亿元、同比+29%,毛利率为5.56%、同比+2.77pct,毛利率同比有较为明显改善,判断主因系高频高速基板用铜箔(HVLP+RTF)产量占比提升拉动。公司在PCB用高阶铜箔领域卡位优势明显,RTF铜箔产销能力于内资企业中排名首位。截至25年8月,公司HVLP1-3铜箔已向客户批量供货,HVLP4铜箔正在下游终端客户全性能测试,载体铜箔已掌握核心技术,正在准备产品化、产业化工作。风险提示:HVLP铜箔行业扩产节奏偏快的风险;下游AI需求不及预期;传统PCB铜箔业务盈利能力继续下滑的风险;锂电铜箔业务持续拖累的风险;限售股解禁风险。