在由上海有色网信息科技股份有限公司(SMM)主办的2025 SMM 亚太铅酸蓄电池供应链创新大会上,SMM 行业研究总监 叶建华围绕“全球铅锭价格波动逻辑与中长期趋势预测”的话题展开分享。他表示,SMM预计,在2025全球精铅市场将处于供应过剩的态势,中国精铅市场将从2024年的供应短缺转变为紧平衡的态势,2026年供应仍将呈现小幅过剩的态势。价格方面,在全球精铅市场供应过剩的背景下,国内铅市场原料和消费的矛盾仍在持续博弈,预计2025年到2026年,国内铅价的运行重心将略有下移。

全球铅锭平衡及价格展望

全球精铅产量分洲际贡献占比演变趋势:美洲非洲市场供应占比递增,而亚洲供应冲高回落

从目前全球精铅产量分洲际的贡献占比来看,亚洲地区在全球精铅供应中占据主要份额,不过2025年,美洲和非洲市场精铅的产量供应占比也开始呈现增长态势,2025年预计亚洲精铅供应或冲高回落,主因近两年再生铅冶炼厂的亏损导致亚洲地区再生铅的供应逐步出现了萎缩。

而大洋洲和欧洲地区的精铅供应或将在2025年保持较为平稳的态势,预计未来非洲和中东地区或将有更为强劲的增长空间。

2025年全球精铅供应过剩,中国供应从短缺转为紧平衡,2026年供应仍将小幅过剩

据SMM整理的近年来全球和中国地区的精铅供需平衡来看,预计在2025全球精铅市场将处于供应过剩的态势,中国精铅市场将从2024年的供应短缺转变为紧平衡的态势,2026年供应仍将呈现小幅过剩的态势。

2025-2026E年铅价走势:原料与消费矛盾持续博弈,铅价运行重心将略有下移

在全球精铅市场供应过剩的背景下,国内铅市场原料和消费的矛盾仍在持续博弈,预计2025年到2026年,国内铅价的运行重心将略有下移。

2025-2026年铅供应市场变化趋势

2026-2028年全球铅冶炼新增产能超过140万吨

SMM统计了2026年到2028年全球大部分地区的铅冶炼新增产能的扩张情况,预计在近三年来,全球铅冶炼厂的新增产能或将超过140万吨。

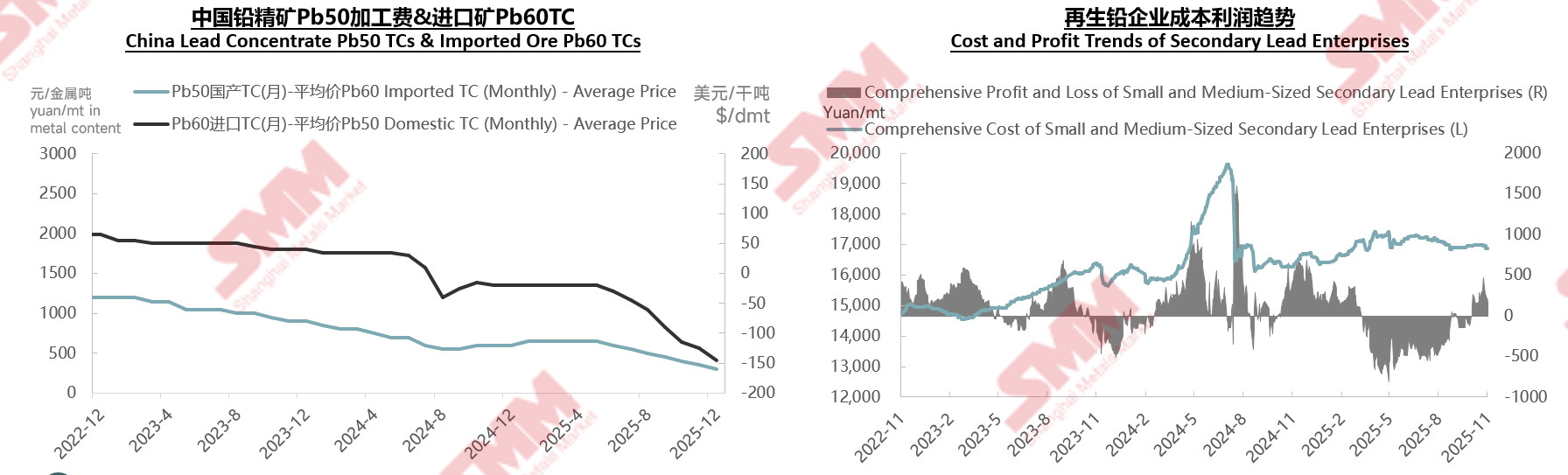

铅精矿、废铅蓄电池等原料供应缺口较大,整体铅冶炼成本抬升,其中矿产铅的副产品优势明显

据SMM分析,2024-2025年,在高需求的背景下,铅精矿供应持续偏紧,其加工费连续6个月呈下跌趋势。铅冶炼企业加工利润收窄,更多的企业需要依靠来自矿的副产品,比如白银、锑等来弥补亏损,在今年副产品成为企业盈利的主要来源,支持企业开工率走高。

相较比较而言,以废旧铅蓄电池做为主要原料的再生铅冶炼企业,则因废料产出的副产品收益远低于铅精矿,2025年再生铅冶炼企业经历了超6个月的亏损时段,拖累当年产量走低。

2026年铅精矿、废料等原料供应矛盾相对缓和,但难以根本性解决,利润与产量呈正相关

原生铅市场,因近年来副产品白银、黄金以及稀有金属价格的快速上涨,带动原生铅冶炼厂产量持续提升,当前原生铅产量已经成为中国铅锭产量的主要供应来源,相比而言,再生铅冶炼厂因废料供应偏紧等原因影响,产量增长缓慢。

SMM预计,2026年铅精矿、废料等原料供应矛盾或将相对缓和,但依旧难以得到根本性解决,因此,对于冶炼厂而言,利润与原生铅和再生铅的产量呈现正相关的态势。

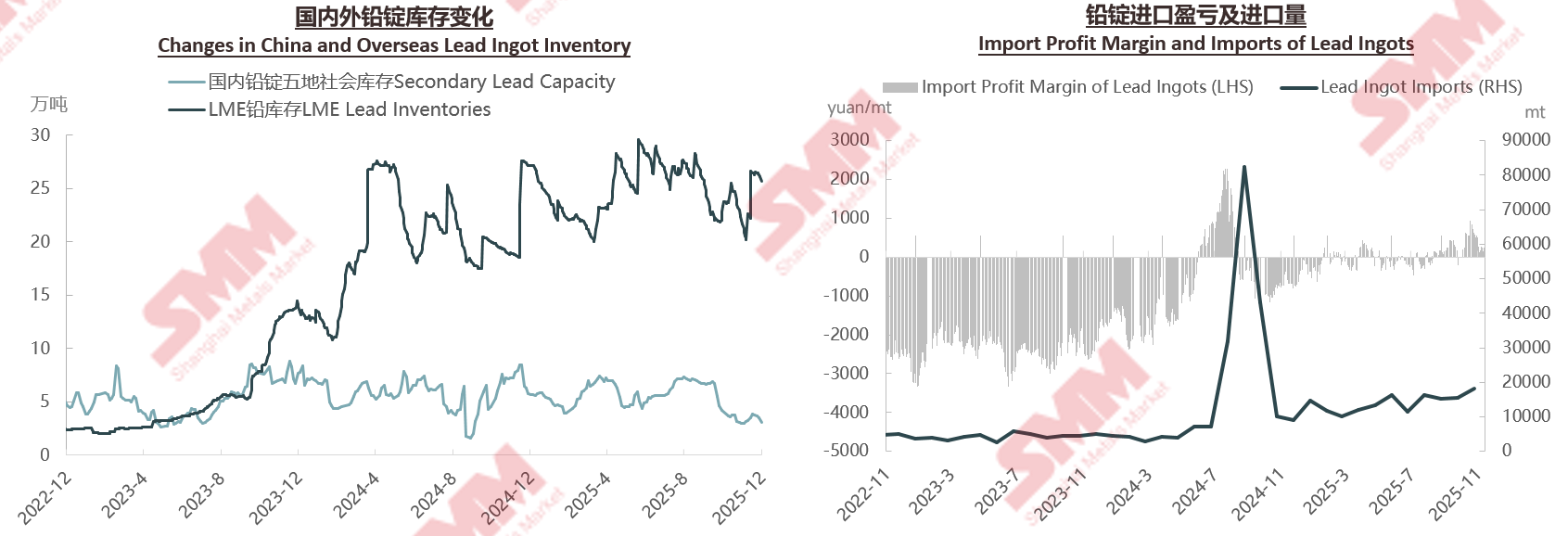

2025年国内外铅锭库存走势劈叉,铅锭进口窗口持续打开,补充粗铅供应

近年来,铅冶炼行业整体利润下滑,尤其再生铅板块亏损严重,今年甚至出现最高单吨亏损超过千元,锭端供应阶段性减停产时有发生,国内铅锭社会库存降至一年多的低位,而海外铅锭库存在2025年5月逼近30万吨,铅锭进口窗口长期处于打开状态。

2025-2026年铅消费市场变化趋势

中国铅酸蓄电池市场现状:2025年产量预计呈负增长,分类市场好坏参半

近两年,铅酸蓄电池市场在我国“促内需扩消费”的方针政策下,“以旧换新”补贴政策红利加持中,同时又面对锂电池的“降维打击”与替代加速、新兴电池技术(钠电池)的“潜在威胁”,以及行业标准、关税政策等变化频率加快,铅酸蓄电池主流应用市场需求见顶或萎缩。

在铅蓄电池的三大分类市场——动力型、启动型以及储能型中,预计2025年启动型铅蓄电池的产能将有所回落,主因汽车市场,包括两轮甚至三轮的电动车市场,启动型铅蓄电池出现了被锂电池或者钠电池替代的情况。

中国本土铅消费各版块占比变化趋势:居民出行代步消费权重最高,储能增速最快

从2021年到2025年中国铅消费各板块的占比变动来看,电动两轮车、三轮车、四轮车、摩托车以及汽车等居民出行逮捕消费权重最高。据商务部数据,自2024年9月电动自行车以旧换新工作启动以来,累计通过以旧换新方式交售并报废旧车近985万辆。另2025年上半年,电动自行车收旧、换新各846.5万辆。截至2025年9月10日,汽车以旧换新申请量达到了830万份。

而储能市场在整个铅酸蓄电池消费占比重也在迅速增长,电信基站消费占比2021年在9.5%左右,预计2025年该比例将达到13.5%左右。截至2025年9月末,我国5G基站总数达470.5万个,占移动基站总数的36.6%。

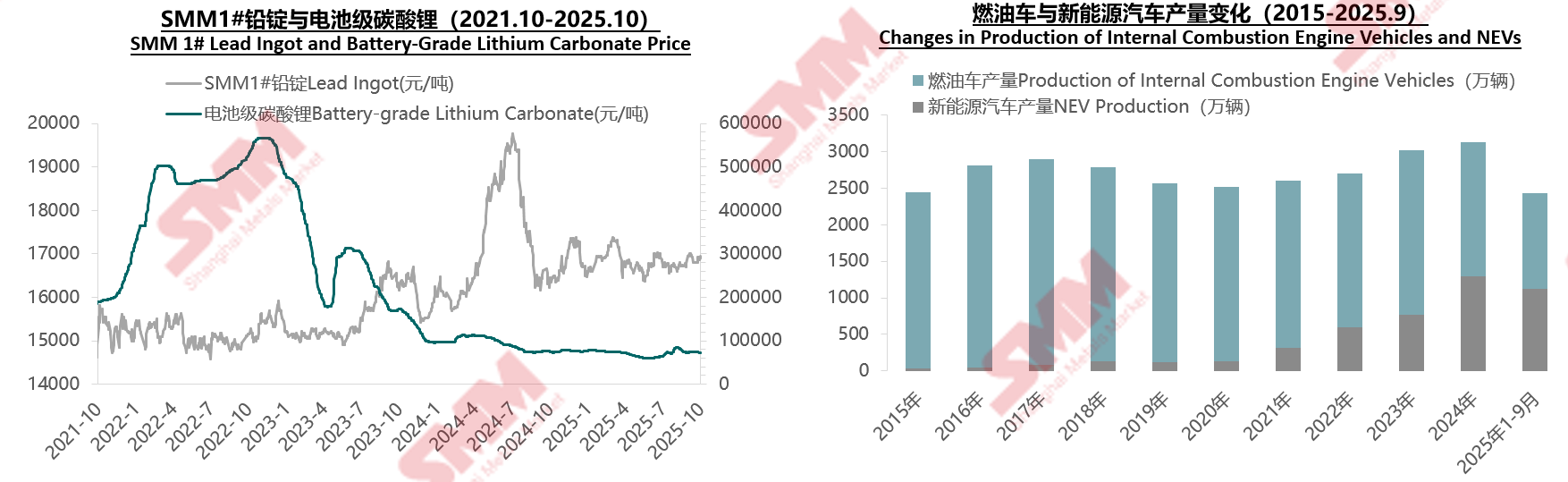

锂电“降维打击”与替代加速:主要原材料—铅价与碳酸锂价格走势劈叉,其中燃油车用铅酸电池比例下滑

锂电池的主要原材料电池级碳酸锂现货报价在今年最低一度触及6万元/吨左右的低位,碳酸锂价格与铅价走势劈叉,会进一步侵占铅蓄电池市场的消费情况,且随着新能源汽车渗透率的持续提升,燃油车产量也逐步减少,燃油车用铅酸电池比例下滑。

据中汽协数据显示,2025年前三季度,中国新能源汽车产销累计完成1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%,新能源汽车渗透率达46.1%(2024年为40.9%)。在新能源汽车主要品种中,与去年同期相比,燃料电池汽车产销量快速下降,其他两大类新能源汽车品种产销呈不同程度增长。

近五年中国铅蓄电池出口逐年递增 2025年出口将转为负增长

2020年到2024年以来,中国铅蓄电池出口量逐年递增,据海关数据,2024年中国铅蓄电池出口量为2.51亿只,同比增加4个百分点。2025年,由于国际贸易政策多变,多国调整关税政策,以及铅酸蓄电池主要原材料—铅价内外比值扩大等因素,不利于中国铅酸蓄电池出口。据最新数据显示,2025年1-10月铅酸蓄电池累计出口量为1.86亿只,同比下滑9.29个百分点,SMM预计2025年铅蓄电池出口将转为负增长。

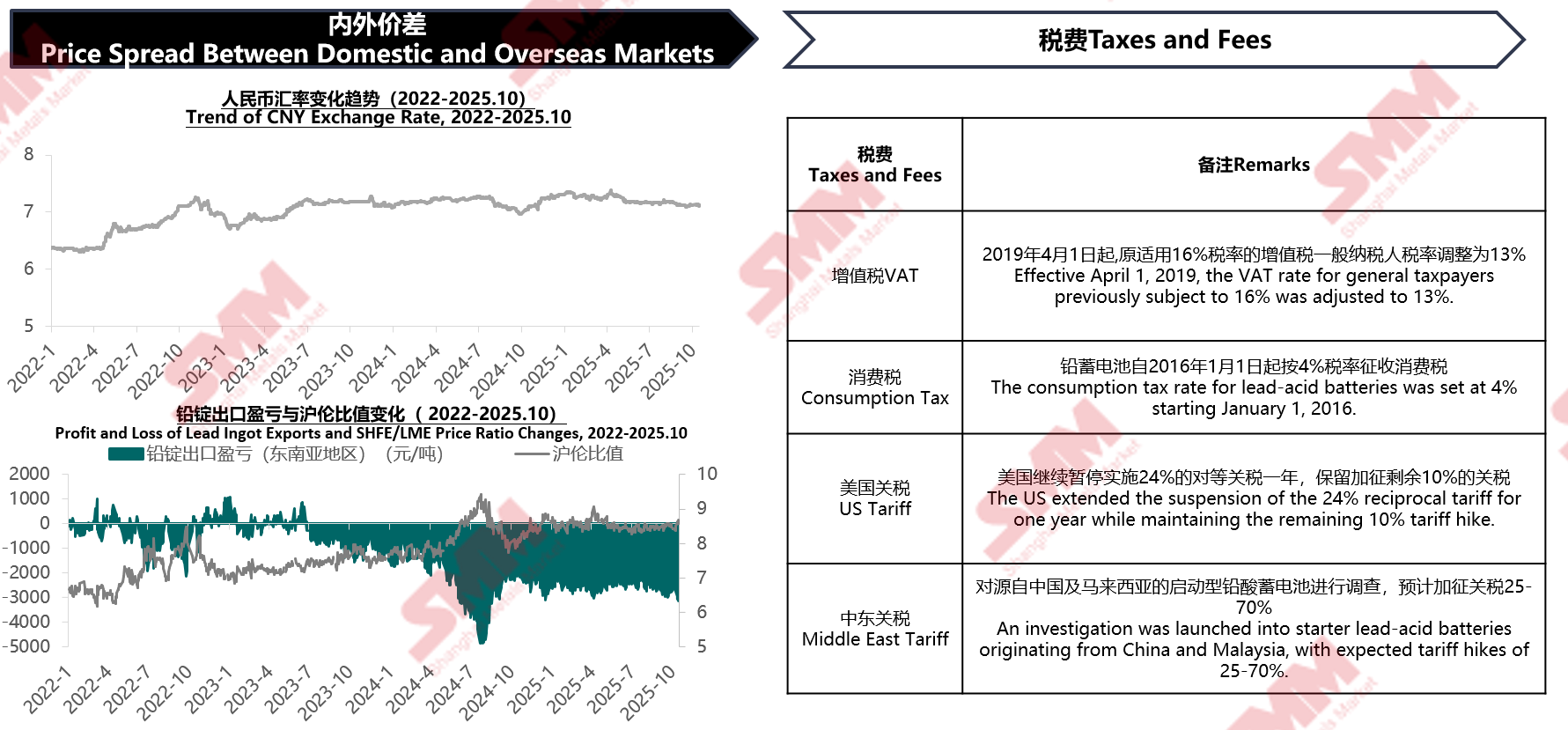

铅蓄电池出口影响因素:内外比价、汇率、关税等

中东铅酸蓄电池最大消费国——沙特阿拉伯

据海关数据,2024年中国对海合会国家(简称GCC国家,七国)的启动型铅酸蓄电池出口量为7.59万吨,同比上升19.5%。其中,沙特为中东最大出口目的国,占对GCC国家出口总和的44.48%,第二出口目的国为阿联酋,占比41.69%。

据相关数据显示,2024年沙特汽车销量达到82.7万辆,同比增长13%,并升至8年来的最高水平。销量前十位的车企为丰田、现代、起亚、尼桑、福特、铃木、长安、吉利、马自达、名爵,共销售65.9万辆汽车,占据了沙特汽车销量的约80%。

东南亚铅酸蓄电池消费增长点——马来西亚、越南

据马来西亚汽车工业协会(MAA)公布的数据显示,2023年,马来西亚销售汽车799731辆,创下年度销售量历史纪录,比2022年增长11%。另马来西亚政府计划于2024年全面改革现有燃油补贴机制,这一变化可能对中产阶级的购车意愿产生较大影响。

越通社援引越南《前锋报》报道,据Motorcycles Data数据,2025年上半年,越南电动摩托车市场实现飞跃式增长,新车销量约20.9万辆,同比增长99.2%,成为同期全球第三大电摩消费市场,中国和印度分别以超320万辆和65.7万辆位列前二。

因此,SMM预计,在未来全球范围内的消费市场上,马来西亚和越南或将成为动力型及启动型铅蓄电池市场增长的主要来源。

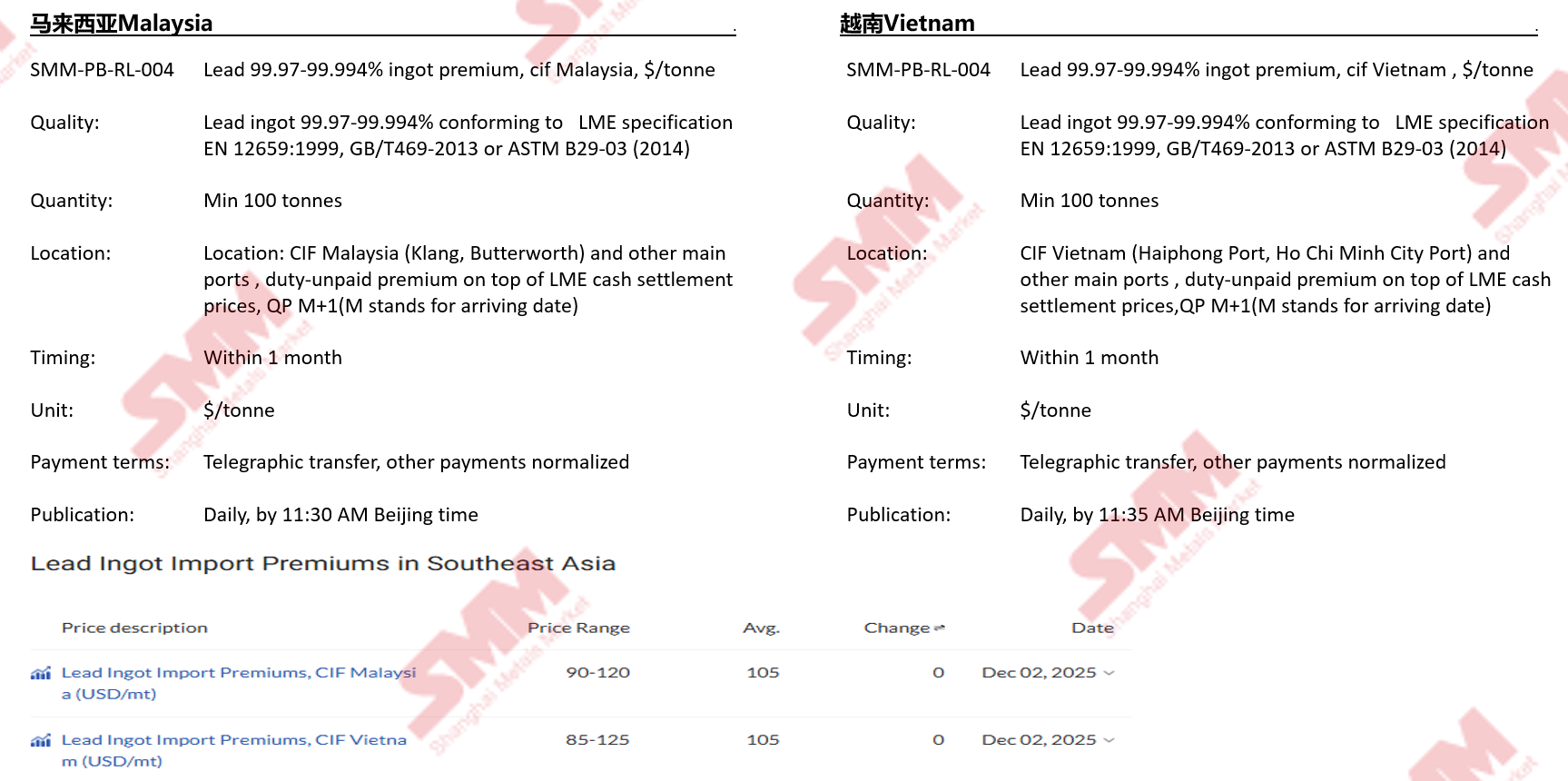

随着东南亚铅市场发展,SMM马来西亚、越南铅价应运而生

马来西亚和越南作为全球铅市场消费的主力军,依托两地旺盛的铅酸电池需求与显著的市场潜力,SMM 马来西亚、越南铅价顺势推出。这一区域定价工具不仅能助力中国铅产业链企业精准对接东南亚市场,高效突破贸易壁垒与标准差异难题,还能通过规范交易定价、降低信息不对称,压缩区域铅产品交易成本,为东南亚铅市场的持续健康发展注入动力。