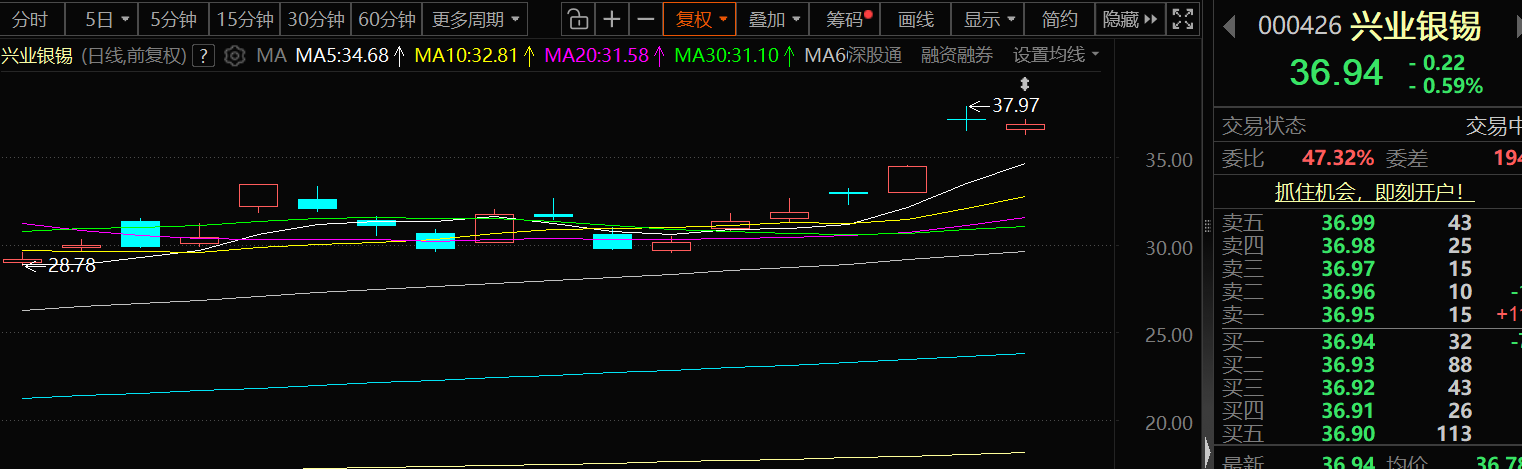

12月2日,兴业银锡的股价告别“六连涨”,出现了小幅下跌,截至12月2日13:19分,兴业银锡跌0.59%,报36.94元/股。

兴业银锡12月1日晚间公告:公司全资子公司西藏山南锑金资源有限公司于2025年11月28日与威领新能源股份有限公司签订了《股份转让协议》,山南锑金以自有或自筹资金分别收购上海领亿新材料有限公司和温萍所持有的标的公司17,425,340股、2,808,444股股份,收购完成后,山南锑金将持有标的公司合计20,233,784股股份,占其总股本的7.7646%。本次收购标的公司的交易价格为每股价格15.21元,交易总金额为307,755,854.64元。收购完成后山南锑金将成为标的公司第一大股东。本次股份转让完成后,山南锑金将提名标的公司全部5名董事,对标的公司董事会进行改组,董事会改组经标的公司股东大会审议通过后,山南锑金取得标的公司的控制权。领亿新材承诺自本次交易标的股份过户登记至山南锑金名下之日起至领亿新材不再持有威领股份任何股份之日止,无条件且不可撤销地放弃剩余14,095,941股股份所对应的表决权,亦不委托任何其他方行使其持有股份所对应的表决权;第二大股东杨永柱承诺自本次交易标的股份过户登记至山南锑金名下之日起至杨永柱不再持有威领股份任何股份之日止,无条件且不可撤销地放弃其持有的15,852,268股股份所对应的表决权,亦不委托任何其他方行使其持有股份所对应的表决权;同时,领亿新材和杨永柱承诺在山南锑金持有威领股份5%以上股份期间,不会以任何方式直接或间接、单独或共同谋求威领股份控制权,不会协助或促使任何其他方通过任何方式谋求威领股份控制权。

兴业银锡的公告显示:公司第十届董事会第二十四次会议审议通过了《关于全资子公司对外投资的议案》,同意本次对外投资事项。按照《深圳证券交易所股票上市规则》和《公司章程》等相关制度的规定,本次对外投资事项在董事会审批权限范围内,无需提交公司股东大会审议。本次交易以协议转让方式进行,协议转让股份事项需经深圳证券交易所进行合规性确认后,方能在中国证券登记结算有限责任公司深圳分公司办理股份协议转让过户手续。本次对外投资不构成关联交易,也不构成《上市公司重大资产重组管理办法》规定的重大资产重组。本次交易涉及的领亿新材拟转让的17,425,340股股份,目前处于质押、冻结状态;因此,本次交易后续是否能够顺利完成,存在一定的不确定性。

兴业银锡公告称:威领新能源股份有限公司的主营业务包括钨、锡、铅、锌多金属矿开采业务,锂矿选矿、基础性锂电原料锂盐加工及冶炼业务。主要产品包括萤石白钨、锡原矿、锂云母和碳酸锂,其子公司湖南临武嘉宇矿业有限责任公司(以下简称“嘉宇矿业”)在湖南省临武县拥有一项采矿许可证,最大开采量为30万吨/年。根据《湖南省临武县铁砂坪矿区锡多金属矿资源储量核实报告》显示主矿产储量为:锡矿石290.2万吨,铅矿石139.8万吨,锌矿石37.4万吨,钨矿石34万吨。

谈及本次本次对外投资的目的,兴业银锡公告称:山南锑金是公司的全资子公司。在“十四五”战略规划下,兴业银锡的中长期目标是成为“主业领先、储备丰富、科技一流、国际知名”的矿业公司,其主业与威领股份主业可形成较强的协同效应,山南锑金拟通过协议转让的方式取得威领股份的控制权,实现产业整合。

兴业银锡还介绍了本次对外投资对公司的影响:本次对外投资有利于公司丰富业务布局,为公司的持续发展提供有力的支撑。本次对外投资会使公司现金流产生一定的净流出,但不会对公司正常的运营资金产生明显的影响。本次交易不会对公司当期财务状况和经营业绩产生重大影响,符合全体股东的利益。

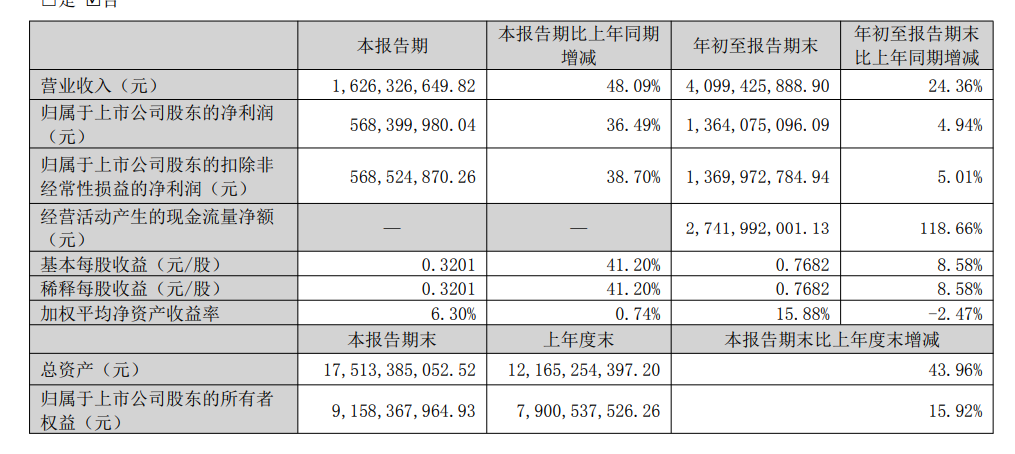

兴业银锡10月31日披露2025年第三季度报告显示:前三季度公司实现营业总收入40.99亿元,同比增长24.36%;归母净利润13.64亿元,同比增长4.94%;扣非净利润13.7亿元,同比增长5.01%;报告期内,兴业银锡基本每股收益为0.7682元,加权平均净资产收益率为15.88%。

兴业银锡三季报显示:营业收入本期数较上期数增加 24.36%,营业成本本期数较上期数增加47.56%,主要原因:报告期公司购买宇邦矿业 85%股权并纳入合并报表范围,矿产银产销量同比增长;银漫矿业受采区停产(2025 年 3 月 9 日停产,4 月 16 日复产)等因素影响,成本增加;乾金达矿业加大掘进、安措工程投入,成本同比上升。

兴业银锡三季报在公共的其他主要事项中介绍了2025 年 1-9 月,公司业绩情况、矿产品产量及营业收入构成情况:

业绩情况:2025 年 1-9 月,公司实现营业收入 409,942.59 万元,较上年同期增加24.36%;归属于上市公司股东净利润 136,407.51 万元,较上年同期增加4.94%。截至2025 年 9 月 30 日,公司资产总额 1,751,338.51 万元,归属于上市公司股东的净资产915,836.80 万元。

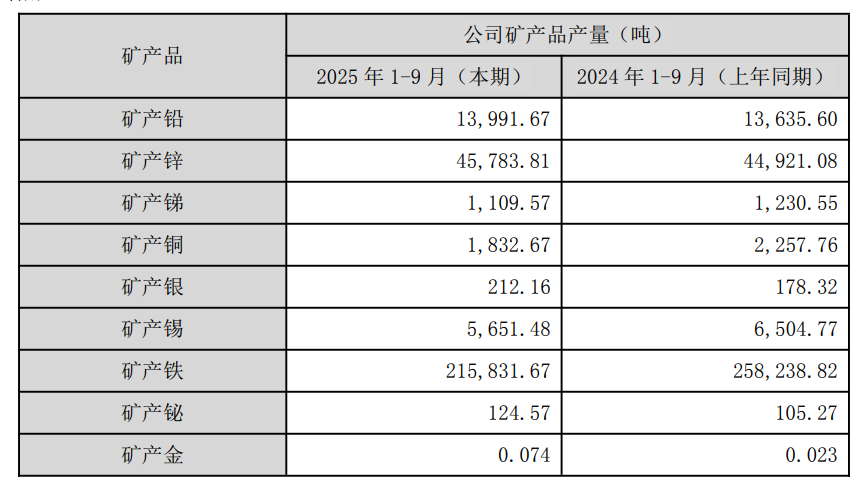

矿产品产量:2025 年 1-9 月,公司生产矿产锡 5,651.48 吨,较上年同期减少13.12%;矿产银 212.16 吨,较上年同期增加 18.98%;矿产锌 45,783.81 吨,较上年同期增加1.92%;矿产铅 13,991.67 吨,较上年同期增加 2.61%;矿产铜1,832.67 吨,较上年同期减少 18.83%;矿产锑 1,109.57 吨,较上年同期减少 9.83%;矿产铁21.58 万吨,较上年同期减少 16.42%。矿产铋 124.57 吨,较上年同期增加 18.33%,矿产金0.074 吨,较上年同期增加 221.74%。

营业收入构成:2025 年 1-9 月,公司主营各类矿产品营业收入占公司总营业收入比重情况如下:矿产锡 135,443.61 万元,占比 33.04%;矿产银 148,918.24 万元,占比36.33%;矿产锌 68,977.90 万元,占比 16.83%;矿产铅 17,746.70 万元,占比4.33%;矿产铁 12,327.77 万元,占比 3.01%;矿产锑 8,004.14 万元,占比1.95%;矿产铜10,642.30 万元,占比 2.60%;矿产金 4,796.35 万元,占比1.17%;矿产铋1,196.68万元,占比 0.29%;其中,矿产锡、矿产银营业收入合计占比达 69.37%。

回顾今年前三季度银锡的价格走势可以看到:

►锡

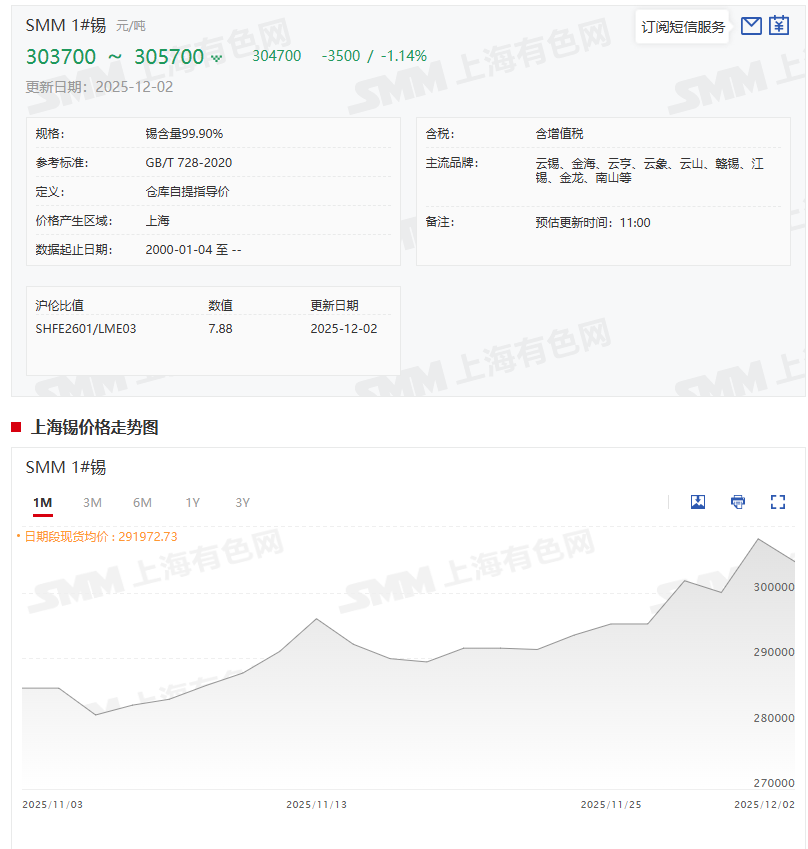

回顾锡价前三季度的价格走势:SMM1#锡9月30日的均价为277200元/吨与其2024年12月31日的均价246000元/吨相比,上涨了31200元/吨,涨幅为12.68%。

12月2日,SMM1#锡的报价为303700~305700元/吨,其均价为304700元/吨,较前一交易日跌1.14%。

锡价在12月1日刷新了自2022年5月以来的高点之后出现了回落,反映出在前期大幅上涨后市场出现明显的获利了结压力。尽管供应端担忧持续存在,但高价已显著抑制现货采购意愿,交投氛围转向清淡,使得期价承压运行。虽然伦敦金属交易所(LME)锡库存维持在近三年低位,为价格提供一定支撑,但现货市场对高价的抵触情绪开始显现,持续上涨动能有所减弱。

从宏观环境看,当前市场正迎来政策分化与地缘风险交织的复杂局面。美联储降息预期强化推动美元走弱,日本央行释放加息信号引发风险资产回调,而地缘冲突持续推高油价,预示着年末市场将进入关键转折阶段。这些宏观因素通过影响风险偏好和流动性预期,间接作用于锡价走势。此外,刚果(金)东部局势紧张仍引发供应担忧,但市场对此已有一定程度的定价,进一步推升价格需要新的催化因素。展望午后走势,沪锡预计将维持高位震荡格局。当前市场正处于多头获利了结与基本面长期利好之间的博弈阶段,在重要宏观政策落地前,市场情绪偏谨慎。

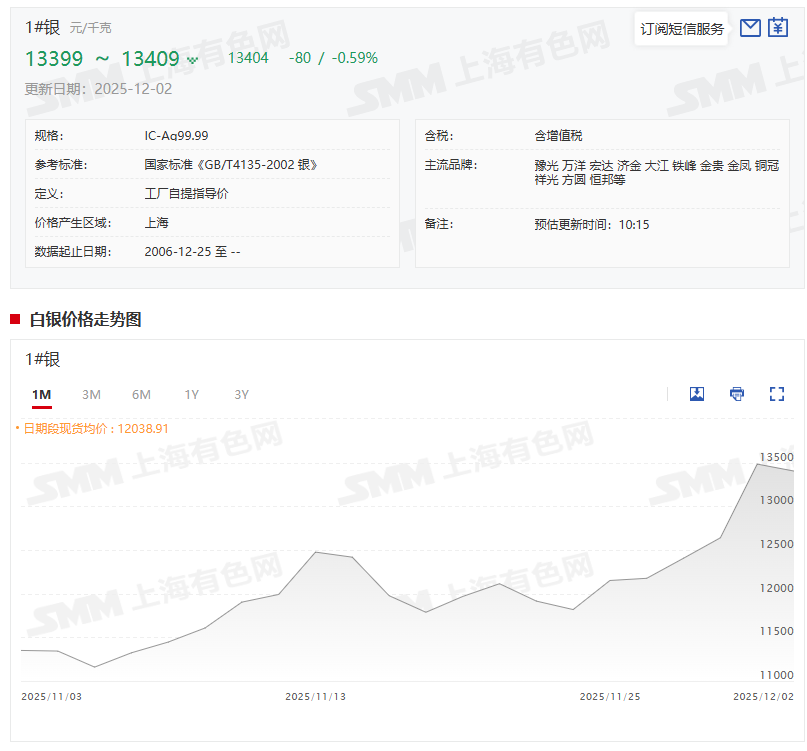

►银

回顾白银现货2025年前三季度价格表现可以看出:SMM1#银2025年9月30日的均价为10913.00元/千克,2024年12月31日的均价为7440元/千克,其均价今年前三季度涨了3473元/千克,涨幅为46.68%。从其前三季度均价的同比来看:SMM1#白银2025年前三季度的日均价为8616.73元/千克,与2024年前三季度SMM1#白银的均价7031.8元/千克相比,其前三季度日均价同比上涨了22.54%。

现货市场方面,12月2日,银价高位震荡小幅上涨,TD-沪银主力2602合约基差收窄叠加光伏终端消费转淡,部分持货商调低现货升水报价。上海地区国标银锭持货商主流报价对TD升水下调至20-25元/千克或对沪期银2602合约贴水5-10元/千克,另有部分大厂银锭对沪期银2602合约升水10元/千克或对TD升水35-40元/千克挺价惜售。下游终端积极议价、逢低升水少量备库,持货商报价差异仍存,现货市场成交氛围清淡不改。

推荐阅读:

》11月锡价 “青云直上” 沪锡频破阶段新高 短期需警惕获利回吐风险!【月度展望】

》沪锡高位回调承压运行,供需拉锯静待宏观指引【SMM锡午评】