要点:11月固态电池领域迎来产业化关键节点。半固态电池在消费电子、两轮车、储能及电动汽车市场实现规模化应用突破;全固态电池研发与中试线建设提速,天赐、Solivis等企业在硫化物电解质领域取得显著进展。上游材料、设备环节投资活跃,全球竞争格局中,中国在产业化推进上展现出明显速度优势。

一、电解质原料材料产量及价格回顾

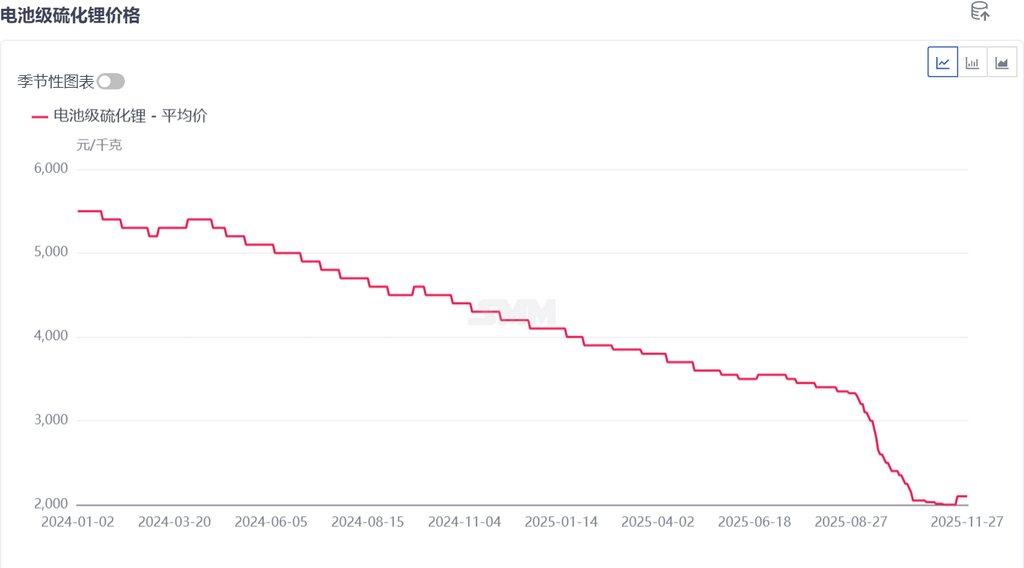

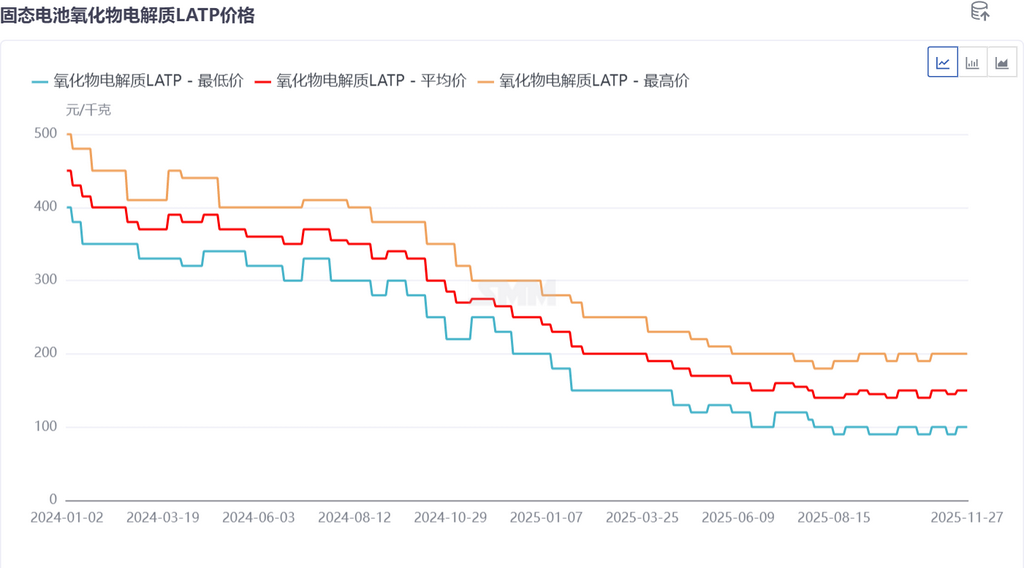

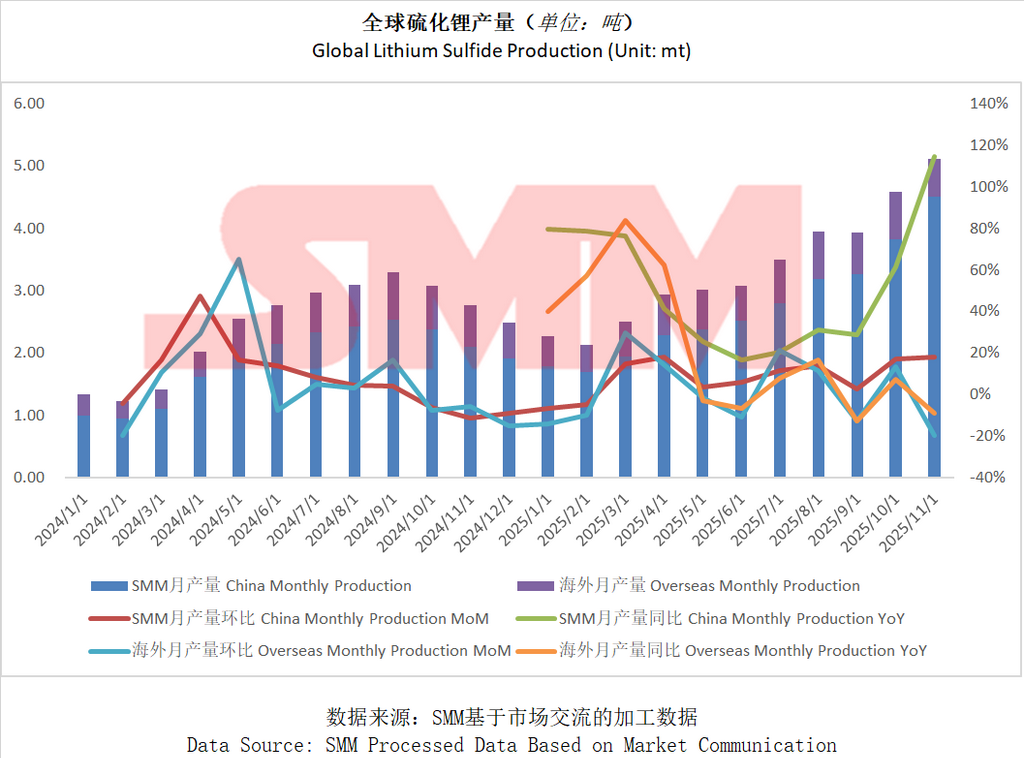

硫化锂价格因市场性价比高的产品一货难求,价格止跌企稳在2000元/千克附近。而氧化物电解质LATP价格稳步下行,当前在150元/千克附近。硫化锂产量突破5吨,创新高。

二、 技术研发与突破:全固态核心材料进展显著

电解质材料竞争白热化

硫化物路线成为本月焦点。天赐材料一举获得8项硫化物电解质专利,构建了高性能技术体系;韩国Solivis实现硫化物电解质首批量产,离子电导率达12mS/cm,且成本大幅下降。

多元化路线并行:容百科技的硫化物、卤化物电解质已具备公斤级制备能力;壹石通的氧化物电解质处于实验室阶段;多氟多的聚合物路线已具备装车能力;清华大学甚至开发出创新的大豆基电解质。

关键材料与电芯研发

正极材料:容百科技实现9系高镍吨级、8系10吨级出货。

负极材料:硅碳负极成为主流方向,匠芯新材千吨级产线调试,华宜清创推出低价产品,天目先导签约50亿元大项目。

电芯性能:比克电池推出的聚合物/氧化物复合半固态电芯能量密度达400Wh/kg;陀普科技的电摩专用软包半固态电池通过针刺测试。

三、 产业化与应用落地:半固态电池引领市场

产能建设与项目落地

半固态电池产能急剧扩张。璟锂新能源1.5亿元日产30万Ah项目快速落地;蜂巢能源建成2.3GWh全球最大半固态产线;欣旺达消费类半固态电池累计量产破1000万颗。

全固态电池中试线密集布局。天齐锂业、雅化集团的50吨级硫化锂中试线预计2026年建成;三维电池1GWh硫化物固态电池项目开工。

多元化应用场景渗透

消费电子:vivo Y500Pro手机首次搭载7000mAh半固态电池;日本CIO推出半固态电池移动电源。

储能领域:中国绿发200MW/800MWh半固态电池储能站进入安装冲刺阶段;华宝新能与亿纬锂能签约,探索固态电池在户外电源等场景的应用。

动力与特殊领域:广汽集团全固态电池计划2026年装车实验;赛科动力硫化物固态电池项目投产,瞄准低空经济。

四、 产业链与生态布局:设备与上游材料投资火热

设备环节率先受益

先导智能宣布打通全固态电池全线工艺环节,提供整线解决方案。

海目星在超薄涂布、激光制痕等固态电池专用设备上取得独家技术领先。

上游材料产能扩张

硫化锂作为核心原料,成为战略投资重点,除天齐、雅化外,佛塑科技与紫金矿业等四方共建100吨级项目。

东方锆业投资7.37亿元布局氧化物电解质原料氯氧化锆。

五、 政策与资本:双重驱动行业发展

政策强力支持:工信部、发改委等部门连续发文,将固态电池及其关键材料列为制造业中试平台和新能源消纳的重点支持方向。

资本持续加码:产业链融资与合作活跃,如华宝与亿纬签约、BTRYAG获570万美元融资,资本正向具有核心技术和技术闭环能力的企业集中。

六、 总结与展望

2025年11月的固态电池市场呈现出“产业化加速、技术突破、全链布局”的鲜明特征。半固态电池作为当前市场主力,已成功切入高端消费电子、储能和电动汽车领域,实现规模化营收。全固态电池的竞争则聚焦于上游核心材料(特别是硫化物电解质)的专利、成本和规模化制备能力,预计2026-2027年将是中试线建成与验证的关键窗口期。整体而言,中国企业在产业化速度和产业链整合深度上已建立先发优势,全球竞争格局初步成型。

据SMM预测,到2028年全固态电池出货量13.5GWh,半固态电池出货量160GWh。到2030年全球锂离子电池需求量2800GWh左右,其中2024年到2030年电动车所需的锂离子电池需求量年均复合增长率在11%左右,储能所需锂离子电池需求量年均复合增长率在27%左右,消费电子所需的锂电池的需求量年均复合增长率在10%左右。 2025年全球固态电池的渗透率在0.1%左右,预计2030年全固态电池渗透率有望达到4%左右,2035年全球固态电池的渗透率或将逼近10%。

说明:对本文中提及细节有任何补充或关注固态电池的发展时,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!