SMM11月28日讯:

市场对美联储下月降息的押注持续升温,根据芝商所(CME)的FedWatch工具,美国利率期货对12月降息可能性的定价为87%,前一天为85%。值得注意的是,芝商所发布通知称,因技术问题,芝加哥商品交易所(CME)Globex期货和期权暂停交易,技术团队正全力抢修,开盘前相关安排将第一时间告知客户。与此同时,白银自身供需缺口扩大、库存处于低位,叠加光伏、AI、新能源汽车等领域带来的工业需求结构性增长,基本面利好持续发酵;而在黄金价格高企的背景下,部分投资资金转向性价比更高的白银,推动白银投资需求激增。此外,地缘政治局势的反复,进一步为贵金属行情提供了支撑,多重因素共振推动贵金属期股联袂上涨。截至11月28日18:04分左右,COMEX黄金涨0.45%,报4221.3美元/盎司;沪金主连涨0.61%,报952.52元/克;COMEX白银涨1.95%,刷新历史新高至54.65美元/盎司;沪银主连涨3.21%,报12727元/千克,盘中刷新历史新高至12755元/千克;白银T+D涨2.43%,报12669元/千克,盘中刷新历史新高至12707元/千克。

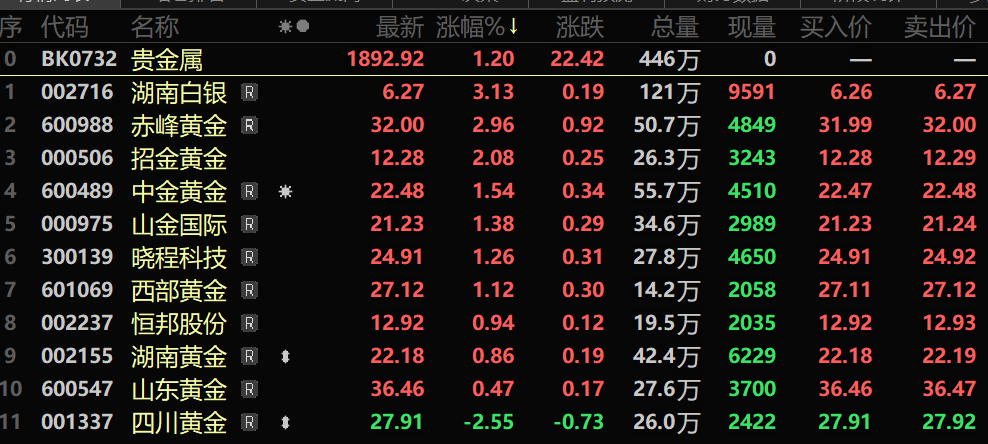

股市方面,截至11月28日收盘,贵金属板块涨1.2%,个股方面:湖南白银涨超3%,赤峰黄金、招金黄金、中金黄金以及山金国际等涨幅居前。

贸易市场报价差异扩大 现货成交整体偏淡

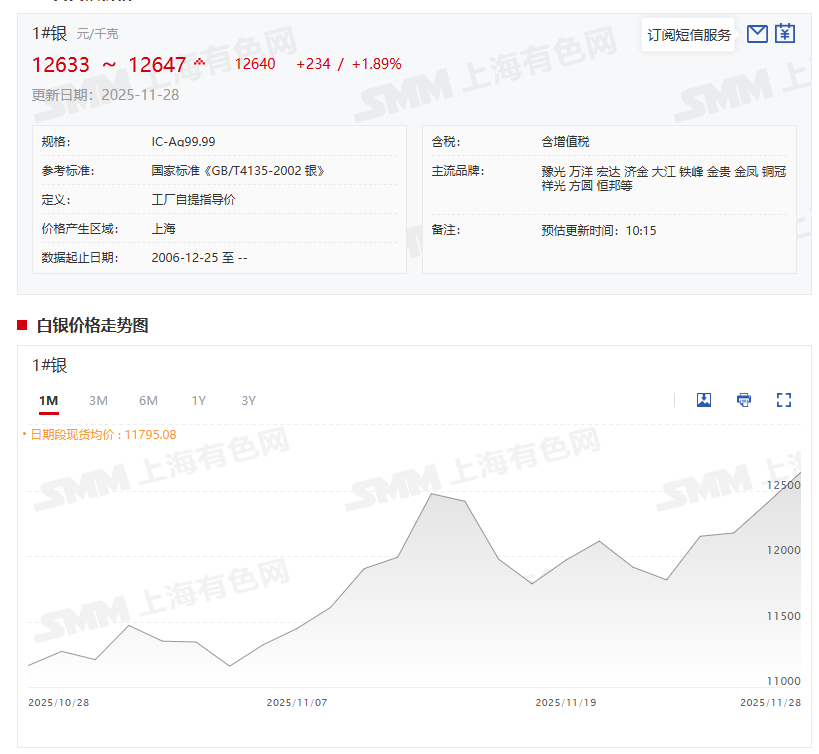

随着日内期银再刷新高,白银现货的历史记录也被刷新,11月28日,SMM1#白银上午出厂参考均价为12640元/千克,均价较前一交易日涨234元/千克,涨幅为1.89%。据了解,TD-沪银主力2602合约基差扩大后市场报价差异扩大。上海地区国标银锭持货商主流报价对TD升水30元/千克,个别持货商对TD贴水20-30元/千克抛售部分特定品牌国标银锭。另有部分持货商对沪期银2502合约升水10元/千克或对TD升水40元/千克惜售观望,成交困难。下游终端仍以刚需采购为主,贸易市场报价差异扩大,高升水报价几无成交,市场观望情绪略显浓厚,现货成交整体偏淡。

值得一提的是,SMM1#白银28日的均价12640元/千克,与其2024年12月31日的均价7440元/千克相比,上涨了5200元/千克,涨幅为69.89%。

各方声音

金价高企,银价迭创新高之后,贵金属后市将如何表现?多家机构的观点如下:

11月27日(周四),富国银行投资研究所(Wells Fargo Investment Institute)全球股票和实物资产主管Sameer Samana表示,美联储降息、高度不确定性以及美元走软等因素都为黄金下一阶段的上涨奠定了非常强劲的基础。Samana表示:“上涨趋势并未受到破坏。”“当然,这并不意味着金价不会出现进一步盘整。美联储非常有可能在12月会议上降息,但也有可能推迟至明年1月再行降息。但无论如何,他们终将降息。”

美国银行表示,黄金价格到2026年可能达到每盎司5000美元,该行认为近期金价飙升背后的驱动力将会持续。以迈克尔·维德默为首的策略师团队认为,黄金目前“超买”,但仍“投资不足”,而美国不同寻常的经济政策为其提供了支撑。美国银行预计明年黄金均价将达到每盎司4538美元,并指出矿产供应紧张、库存低迷以及需求不均衡是主要原因。该行还上调了2026年铜、铝、银和铂金的价格预测,但表示钯金仍然供应过剩。

瑞银将2026年中期现货黄金价格上行预期上调至4900美元/盎司(此前为4700美元/盎司),下行预期维持在3700美元/盎司。

高盛全球大宗商品研究联席主管Daan Struyven表示,他认为到明年年底,金价可能触及每盎司4,900美元。

德意志银行(Deutsche Bank)分析师在一份报告中称,在可预见的未来,官方对黄金的需求将持续升温,“这支持了我们对明年黄金均价在4,000美元/盎司的预测”。 (文华综合)

摩根士丹利预计2026年黄金价格将达到每盎司4500美元,预计2026年铜价将达到每吨10,600美元。

中泰国际首席经济学家李迅雷表示,黄金的配置需求将持续推升其价格中枢,长期看好黄金投资价值。一是全球央行连续三年黄金增持超1000吨,95%央行预计未来12个月全球黄金储备继续增长,43%央行计划自身增持黄金,2024年这一比例为29%。二是美国以外黄金储备对外汇储备具有明显的替代效应,且这一现象仍在加速。三是纽约金相对伦敦金的价差呈显著放大趋势,且每次价差的放大对应金价的加速拉升,显示美国政策的不确定性对黄金市场的重要影响。(财联社)

渣打银行称,继续预计第四季度黄金均价为每盎司4000美元,2026年第一季度金价存在上行风险。

澳新银行预计,到2026年年中,黄金价格将达到每盎司约4800美元的峰值。

德商银行预计未来一年黄金价格将达4200美元/盎司。德商银行预计未来一年白银价格将达50美元/盎司,铂金价格将达1700美元/盎司,钯金价格将达1400美元/盎司。

根据世界黄金协会的报告,印度的黄金交易所交易基金(ETF)正迎来创纪录的资金流入,今年的购买量已接近30亿美元,约合26吨黄金。截至目前,2025年的投资几乎与2020至2024年间的总购买价值相当。此轮激增源于黄金价格上月创历史新高,且受央行增持、地缘政治与经济忧虑以及美联储宽松货币政策推动,金价今年迄今涨幅已逾50%。数据显示,印度黄金ETF在10月迎来了8.5亿美元的资金流入,略低于前一个月的9.42亿美元。资产总规模达到了110亿美元,黄金持有量总计83.5吨。

中信证券研报指出,总结历史规律,黄金的长期价格走势与地缘政治和经济形势高度相关。黄金价格上行的驱动力通常来自地缘政治的混乱和美国经济的弱势表现,下行风险则可以总结为五类:美国经济转好、美联储转鹰、美国强财政纪律、地缘局势缓和、全球央行卖金,而目前这些风险都不显著。从长期来看,黄金仍然受益于逆全球化风险带来的全球流动性的扩张和偏好抬升。近期金价大幅波动主要由中美经贸关系和降息预期驱动。展望明年,多种因素仍然很可能主导金价上行。

天风证券指出,美国12月降息25bp、明年继续降息3次左右或仍是基准情形。非农新增就业在最近4个月表现低迷,关门结束后公布的数据或边际好转,但难现强劲的高增;而通胀大概率持续温和。本次鲍威尔发言令降息预期骤降,或是暂时的;后续降息预期有望逐步恢复。基准情形下,我们预计本次鲍威尔“鹰派发言”的冲击是暂时的,后续或仍将回到降息周期的轨迹上,美债收益率继续处于下行通道,美元偏弱,黄金价格有望在回调后修复,降息周期推进,对新兴市场股债皆是利好。小概率情形下,如果美联储在12月暂停了降息、并且2026年亦难以推进降息,那么美债收益率和美元或维持高位,黄金价格持续受压制,美股承压,新兴市场资产的压力也更大。

世界黄金协会10月30日发布的2025年三季度《全球黄金需求趋势报告》显示,尽管金价处于创纪录的高位,三季度全球央行依然加快了购金步伐,净购金量总计220吨,较二季度增长28%,较上年同比增长10%。从前三季度整体上看,全球央行净购金总量达634吨,虽低于过去三年的异常高位数值,但仍显著高于2022年之前的平均水平。世界黄金协会资深市场分析师Louise Street表示,2025年三季度金价向4000美元/盎司的关口攀升,突显出全年驱动黄金需求的各类因素依旧强劲且持久。地缘政治紧张局势加剧、通胀压力居高不下以及全球贸易政策的不确定性,均推升了投资者在寻求增强投资组合抗风险能力的过程中对避险资产的需求。