SMM11月10日讯:

据美国媒体11月9日报道,美国国会参议院已就结束联邦政府“停摆”达成一致,这一消息虽短期缓解了直接政治避险情绪,但通过重构政策预期成为贵金属上涨的关键推力;11月公布的美国消费者信心指数降至近三年低点,10月企业裁员人数创2003年同期新高,经济下行风险未因美国政府停摆结束而消退,为贵金属上涨提供基础避险需求支撑;据CME“美联储观察”:美联储12月降息25个基点的概率为66.5%,降息预期升温推动贵金属上涨;央行黄金储备“十二连增”,有研究显示,截至2025年10月,黄金在全球央行储备中的占比升至30%,美元份额持续下滑等均带动贵金属期股联袂走强;截至11月10日13:40分左右,COMEX黄金涨1.35%,报4064美元/盎司;沪金主连涨1.7%,报933.24元/克;COMEX白银涨2.44%,报49.32美元/盎司;沪银主连涨2.69%,报11701元/千克;白银T+D涨2.29%,报11688元/千克。

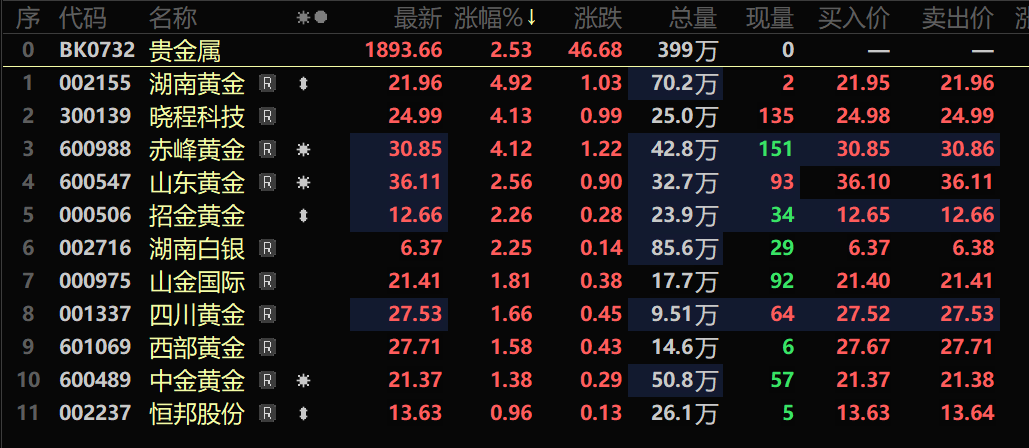

股市方面,截至11月10日13:58分,贵金属板块涨2.53%,个股方面:湖南黄金涨4.92%,晓程科技、赤峰黄金涨超4%,山东黄金、招金黄金以及湖南白银等涨幅居前。

消息面

【美国会参议院就结束政府“停摆”达成一致】据美国媒体9日报道,美国国会参议院已就结束联邦政府“停摆”达成一致。(新华社)

【美联储12月降息25个基点的概率为66.5%】据CME“美联储观察”:美联储12月降息25个基点的概率为66.5%,维持利率不变的概率为33.5%。美联储到明年1月累计降息25个基点的概率为53%,维持利率不变的概率为19.8%,累计降息50个基点的概率为27.3%。(财联社)

【中国央行:10月末外汇储备3.343万亿美元连续第12个月增持黄金】中国央行发布数据,10月末外汇储备3.343万亿美元,9月末为3.339万亿美元。中国10月末黄金储备报7409万盎司(约2304.457吨),环比增加3万盎司(约0.93吨),为连续第12个月增持黄金。》点击查看详情

【中国黄金协会:前三季度国内黄金ETF增仓量为79.015吨同比增164.03%】据中国黄金协会最新统计数据显示:2025年前三季度,国内黄金ETF增仓量为79.015吨,较2024年前三季度增仓量29.927吨,同比增长164.03%。至9月底,国内黄金ETF持仓量为193.749吨。全球央行持续增持黄金。从2024年11月至2025年9月止,我国已连续11个月增持黄金。2025年前三季度,我国增持黄金23.95吨,截至9月底,我国黄金储备为2303.52吨。2025年前三季度,上海黄金交易所全部黄金品种累计成交量单边2.38万吨(双边4.76万吨),同比上升2.45%;累计成交额单边17.68万亿元(双边35.35万亿元),同比上升41.55%。上海期货交易所全部黄金期货期权累计成交量单边10.36万吨(双边20.72万吨),同比上升59.98%;累计成交额单边61.08万亿元(双边122.15万亿元),同比上升112.60%。》点击查看详情

【世界黄金协会:印度黄金ETF正迎来创纪录资金流入今年购买量已接近30亿美元】根据世界黄金协会的报告,印度的黄金交易所交易基金(ETF)正迎来创纪录的资金流入,今年的购买量已接近30亿美元,约合26吨黄金。截至目前,2025年的投资几乎与2020至2024年间的总购买价值相当。此轮激增源于黄金价格上月创历史新高,且受央行增持、地缘政治与经济忧虑以及美联储宽松货币政策推动,金价今年迄今涨幅已逾50%。数据显示,印度黄金ETF在10月迎来了8.5亿美元的资金流入,略低于前一个月的9.42亿美元。资产总规模达到了110亿美元,黄金持有量总计83.5吨。

德意志银行研究显示,截至2025年10月,黄金在全球央行“外汇+黄金”储备资产中的占比,已从今年6月底的24%跃升至30%。与之形成鲜明对比的是,美元所占份额正从43%滑落至40%。

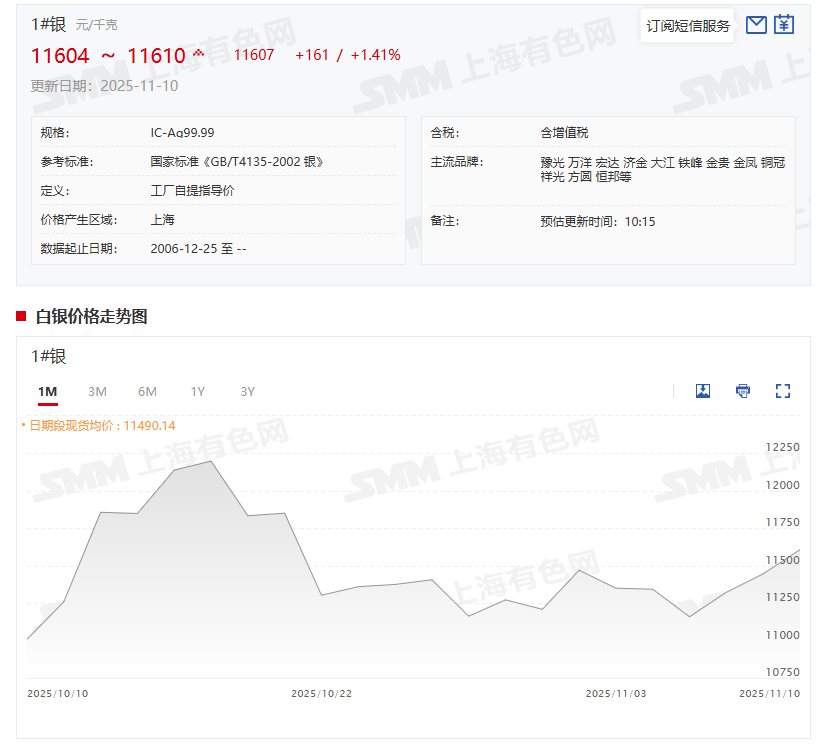

白银三连涨 现货市场多观望

银价三连涨,据SMM报价显示,11月10日,SMM1#白银上午出厂参考均价为11607元/千克,均价较前一交易日涨161元/千克,涨幅为1.41%。据SMM了解,随着银价的持续上行,现货市场观望情绪较浓。日内TD-沪银主力2512合约基差收窄至15元/千克以内。上海地区大厂持货商对TD升水小幅下调至25-35元/千克报价少量成交,持货商仍对沪期银2512合约升水10-20元/千克报价。现货市场流通货源仍不充裕,部分持有金交所Ag(T+D)多头头寸的贸易商提及金交所提货困难,近期以收取递延费为主,并对未来一周是否能够顺利提到现货表示担忧。下游仍以刚需采购为主,尽管终端对银锭升水接受程度并不高,但中间加工企业为维持生产及订单交付被动接受溢价,但市场多观望,成交相对偏淡。

各方声音

多家机构对贵金属的后市的看法如下:

中信建投指出,A股和港股情绪指数高位下降,上证50、沪深300、中证500和中证1000的VIX下降。当前机构关注国防军工和非银行金融行业,通信行业的机构关注度从高位下降。最近一周“石油石化”、“煤炭”、“钢铁”、“商贸零售”和“非银行金融”行业的机构关注度在提升。当前较多行业处于触发拥挤指标阈值的状态(流动性、成分股扩散、成分股一致性)。2025年11月看好电力及公用事业、基础化工、电力设备及新能源、电子和计算机的相对收益。黄金、白银、铜和原油的VIX下降,中长期依然看多黄金。

中信证券研报指出,总结历史规律,黄金的长期价格走势与地缘政治和经济形势高度相关。黄金价格上行的驱动力通常来自地缘政治的混乱和美国经济的弱势表现,下行风险则可以总结为五类:美国经济转好、美联储转鹰、美国强财政纪律、地缘局势缓和、全球央行卖金,而目前这些风险都不显著。从长期来看,黄金仍然受益于逆全球化风险带来的全球流动性的扩张和偏好抬升。近期金价大幅波动主要由中美经贸关系和降息预期驱动。展望明年,多种因素仍然很可能主导金价上行。

广发证券研报表示,黄金短期点位仍不低,且波动率较大,且地缘政治风险边际回落,若无超预期利多因素的刺激,预计伦敦金年底前将盘整震荡,明年一季度后再创新高。后续黄金继续上涨或将满足两个必要条件:(1)隐含波动率降至8-9月水平;(2)宏观层面上有新的驱动因素。

黄金虽在本周初承压下行,但汇丰银行认为这只是贵金属的短暂回调。该机构预计金价涨势将延续至新一年,并在2026年上半年达到峰值。汇丰表示,若美联储降息幅度低于预期,可能放缓金价涨势,但美元整体疲软态势应能支撑贵金属价格直至2026年初。该行预计,今年剩余时间金价将在3700至4050美元区间波动,年底目标价为3950美元。明年金价预计将在3600至4400美元区间波动,2026年上半年将迎来峰值并突破4400美元关口。该行对2026年底金价的预测为3800美元。

摩根大通预计黄金价格将在2026年第四季度达到每盎司5,055美元,预计将在2028年之前达到6000美元。

推荐阅读: