11月7日,在由常州同泰高导新材料有限公司,上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司主办的2025SMM(第十届) 导体线缆工业展览会暨电工材料产业年会——导体材料发展论坛上,中南大学粉末冶金学院研究所副所长雷前对“铜导体线缆生产工艺最新进展及发展趋势”这一主题进行了分享。

一、中国铜产业发展现状

(1)铜加工材产量统计

中国铜加工材2024年产量为2125万吨,同比增加1.9%,除铜棒外其他分品种铜加工材产量均有不同程度的增幅。最显著的特点是“黄减紫增”

(1)重点新增领域:“新三样”风电等快速增长

2024年,“新三样”产业继续保持快速增长势头,新能源汽车产量同比增加37.4%,光伏组件产量同比增长17.8%,锂离子电池产量同比增25%,对相关铜线缆、铜带等拉动较大。目前新能源用铜材研发热点包括:连接器用高强、高耐热、抗应力松弛铜合金,绝缘栅双极型晶体管(IGBT)用耐高温无氧铜,电机用铜扁线,锂电铜箔等。

(2)新增新兴领域:人工智能、机器人、卫星互联网、低空经济等

机器人:2024年我国工业机器人产量56万套,同比增长30.2%,服务机器产量1052万套,同比增长34.3%;工业机器人用铜部件:控制器、伺服电机、减速器、智能芯片等。

人工智能:高算力芯片用铜散热、电磁屏蔽、智能传感器、铜缆高速连接铜缆高速连接主要是镀锡铜编织导体和铜编织线对铜线材(多股绞合),表面质量要求高,另外性能要求强的不仅是铜缆,更重要的是两端的USB。

卫星互联网:随着中国版“星链”计划发展,相关的铜材需求也将增加,一是在卫星制造与发射段(如耐高温铜铬铌);二是在地面网络设备及终端消费设备(地面段);三是在卫星使用运营(用户段,手机)。

低空经济:用铜部件。其列举了飞行器制造与动力系统、通信与导航系统以及基础设施与地面设备等用铜情况。

(3)依赖进口的高端装备相应的铜基零部件

其对数控机床及高端轴承;制造高端电子产品的装备和相应产品,如光刻机真空蒸镀机、芯片;医疗装备以及农机装备等进行了列举。

二、导体铜杆生产特点及市场

(1)低氧铜杆(含氧量200–450ppm)

核心工艺:连铸连轧法

(一)工艺流程:

(1)电解铜板(纯度≥99.95%)→(2)竖炉熔炼(控氧燃烧,温度1160–1200℃)→(3)连铸机(双钢带或轮带式)成型→(4)多道次轧机轧制→(5)表面还原清洗→(6)成圈/成捆包装。

(二)技术特点:

含氧量较高(200–450ppm),导电率约99.5–100.5% IACS;生产效率高(年产可达30万吨),适合大规模生产;表面有氧化皮,需清洗处理。

(三)应用场景:电力电缆、变压器绕组、工业导电排等对导电性要求中等但成本敏感的领域。

(2)无氧铜杆(含氧量<10ppm )

核心工艺:上引连铸法

(一)工艺流程:电解铜→工频炉熔化→上引连铸机冷铸→冷轧→退火→成圈。

(二)特点:冷加工硬态铜杆,含氧量≤10ppm,延伸率较低(约3%),适合小批量定制化生产。

(三)应用场景:高端电子器件(如芯片引线框架)、超导材料、真空设备等对纯度和导电性要求极高的领域

(3)再生铜杆(含氧量200–450ppm )

工艺流程:废杂铜(纯度≥92%)→反射炉(平炉)熔炼→精炼炉氧化还原→连铸连轧→表面处理→成品。

技术特点:含铜量≥99.90%,含氧量略高于原生铜杆;成本比原生铜低15–20%,环保效益显著;单炉年产可达12万吨,适合中低端市场。

应用场景:建筑电线、普通家电线缆等对性能要求不高的场景。

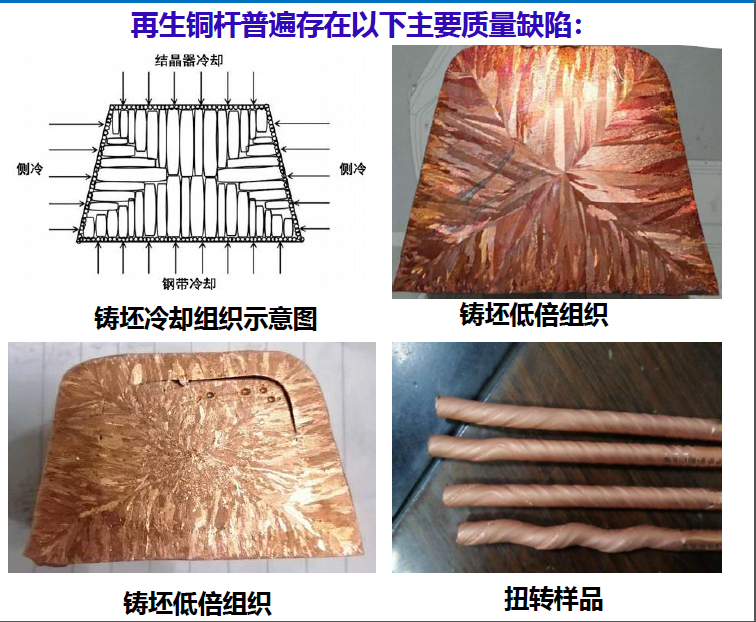

(1)电性能差,表现在产品电阻不达标。产生原因:易去除杂质严重超标,如锌、铅、锡、铁等;难去除杂质超标,如镍、铋、锑等元素;产品组织微观结构不良,晶粒结构不均、氧化膜过厚

(2)加工性能差,表现在产品夹杂、夹气、裂纹、氧含量不稳定造成拉丝过程断线频次高、拉细丝效果差。产生原因:精炼过程杂质去除不彻底,铜液氧含量与温度控制不当,浇铸过程中对铜液的保护不当,铜液温差过大,浇铸冷却梯度不当,铸坯温度不符合要求,清洗剂温度、流量、浓度控制不当。

中国作为全球最大的铜消费国,在未来能源转型与人工智能发展浪潮下,随着铜的应用愈发广泛,铜市场仍存在较大增长潜力。

首先是数据中心建设。云计算、大数据和人工智能等技术推动全球数字化转型加速推进,大型数据中心的建设需求急剧上升,大量的铜用于电力传输、存储和散热系统。

其次是可再生能源领域。随着全球对碳中和目标的推进,清洁能源技术,如风电、光伏、储能等,正在迅速发展,不断推升铜的消费量。

最后,新能源汽车的快速发展也成为铜需求的重要驱动力。传统燃油车平均耗铜量为20公斤左右,而新能源汽车的单车耗铜量是传统燃油车的4 倍以上。中汽协预计,2025 年国内新能源车销量将冲击 1600万辆,同比增长 24.4%。

1.全国电力装机增长态势

我国每年新增发电装机容量超 1.5 亿千瓦(150GW),其中西北地区贡献占比超 40%,以风电、光伏等新能源为主,叠加煤电、水电等传统电源,形成大规模电力输出需求。

2.西电东送的现实挑战

电力负荷集中于华南、华东等中东部地区,需通过特高压电网实现 “西电东送”,每年需新增特高压线路走廊约 5000 公里,配套电缆需求超 20 万吨(以铜缆为主)。仅雅鲁藏布江下游水电项目就需要用电缆20万吨以上。

3.特高压电缆技术瓶颈(极端环境)

35kV 及以上特高压铜缆面临绝缘材料耐高压、极端服役环境、耐老化,以及导体导电效率等技术难题。

微合金化与纳米强化技术:通过微合金化与纳米强化技术,将高强度铜芯材料的抗拉强度提升至550MPa以上,或者导电率提升至101% IACS。

极端环境适应性设计:针对新疆复杂的地理环境,项目开发适用于沙漠、戈壁环境的专用高铜芯电缆。电缆能够耐受极端温差(-40℃至120℃)、强风沙及盐碱腐蚀,服役寿命延长至50年以上。通过优化材料配方和工艺控制,确保电缆在极端环境下的稳定性和可靠性,为新疆新能源基地的输电需求提供保障。

铜导体线缆材料的发展趋势

1.资源禀赋优势

铜矿资源:新疆本地铜矿储量丰富,且紧邻中亚铜矿主产区(哈萨克斯坦、吉尔吉斯斯坦等),精矿粉进口运输成本低,原料供应稳定。

能源成本优势:炼铜属高能耗产业,新疆煤炭、风电、光伏等能源富集,电力成本仅为中东部地区的 60%-70%,显著降低冶炼成本。

2.区位与战略适配性

西电东送起点:新疆是 “西电东送” 北部通道核心起点,特高压电缆本地化生产可就近配套电网建设,缩短运输半径,降低工程成本。

中亚合作窗口:依托 “一带一路” 区位优势,可辐射中亚特高压市场,推动电缆技术与装备出口,形成内外联动的产业格局。

三、导体铜杆生产工艺最新研究进展

其从竖炉和平炉联动、再生铜与电解铜共线生产电工用铜杆系统及工艺技术、双炉联动共线技术模块升级、技术路线图、核心创新点一:竖炉-平炉双联协同熔炼系统、核心创新点二:多模态分区梯度冷却技术、核心创新点三:微米级涂层A1控制雾化喷碳技术以及关键指标对比等角度进行了阐述。

四、铜导体线缆材料的发展趋势

新能源汽车的电池、电机和充电设施需要大量高导电性铜材,锂电铜箔需求年均复合增速达22%。此外,光伏装机量的增长和特高压电网建设也推动了铜线材和紫铜带的需求。中国铜导体材料行业市场规模呈现上涨态势,2023年中国铜导体材料市场规模为10758.13亿元。

随着新能源、5G通信、集成电路等领域对材料性能要求的提升,兼具高强度与高导电性的铜合金成为研发重点。

例如,高纯无氧铜、压延铜箔等产品需满足更低氧含量(如5PPM以下)和更优导电性需求,以适配芯片制造、新能源汽车电池等高端场景。

通过超薄化(如锂电铜箔从8微米降至6微米以下)和复合结构设计,减少单位用铜量的同时保持导电性能,降低成本并提升能量密度,应用于动力电池领域。

针对航空航天、电力设备等极端环境需求,开发耐高温铜合金(如白铜)及耐腐蚀涂层技术,延长材料使用寿命。

①市场规模稳步扩张:到2030年,全球铜导体材料市场预计年增率4-5%,中国市场受益于新能源和数字化转型,规模有望突破13000亿元。增长驱动力包括新能源汽车普及(预计2030年电动车渗透率超40%)、光伏风电装机量提升,以及5G和半导体产业扩张。

②可持续发展主导技术革新:环保趋势将加速绿色材料应用,如再生铜占比提升至30%以上,低碳工艺成为标配。同时,新材料技术(如复合铜导体)研发加快,提升产品适应性和性能,满足智能电网和物联网需求。

③市场细分和智能化升级:应用领域进一步细分,高端产品(如车用高导铜排)需求激增,推动智能制造和自动化生产。数字化供应链管理(如物联网追踪)将优化效率,降低成本。

④全球化与区域整合:中国企业加速海外布局,应对国际贸易摩擦。区域市场如“一带一路”沿线国家或地区,成为新增长点(关注新疆的发展)。

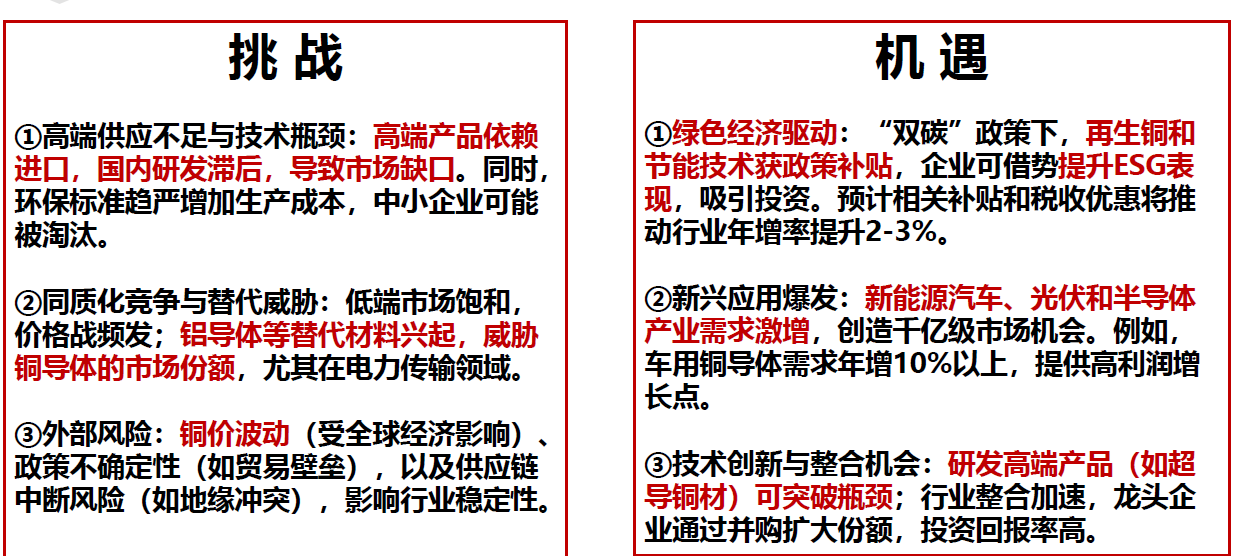

其还对铜导体线缆材料发展面临的机遇与挑战进行了介绍: