SMM 11月7日讯:本周钴系产品价格整体维持稳定,除了上游原料端钴中间品价格持续强势之外,其余环节产品多维持稳定。不过电解钴现货报价许是受资金影响,导致其价格继续下跌,单周跌去1.25万元/吨……SMM整理了本周钴系产品相关价格变动情况,具体如下:

电解钴方面:

据SMM现货报价显示,本周电解钴现货报价小幅下跌,截至11月7日,电解钴现货报价暂时持稳于38~39万元/吨,均价报38.5万元/吨,较120月31日下跌1.25万元/吨,跌幅达3.14%。

从供需面来看,电解钴市场供应端出现分化,冶炼厂在原料成本支撑下维持挺价;国内盘面于周中大幅走弱,导致贸易商被迫跟随调降现货报价。需求方面,下游企业在价格波动加剧阶段,采购更趋谨慎,仍以刚需节奏补库,整体成交未现明显放量。

从基本面看,刚果(金)钴中间品出口审批仍未通过,短期内钴市场供需偏紧的格局未发生根本转变,且目前尚未出现实质性利空因素,本周价格剧烈波动或受资金行为影响。值得注意的是,当前电解钴与钴盐价差仍处于较高水平,预计电解钴价格将逐步向钴盐反融成本线靠拢,以实现价差合理回归。电解钴后续能否持续上涨,仍需依赖钴盐价格上行的带动作用。

硫酸钴:

据SMM现货报价显示,本周硫酸钴市场依旧维持稳定,截至11月7日,硫酸钴现货报价维持在8.56~9.06万元/吨,均价报8.81万元/吨,较10月31日报价持平。

据SMM了解,当前市场呈现供需博弈格局。供应端出现分化态势,受原料成本支撑,冶炼厂报价多维持在8.8-9.0万元/吨的较高区间;部分贸易商在钴价高位环境下选择获利了结,以8.1-8.5万元/吨不等的价格出售前期库存,具体价格因原料来源与囤积时间差异而有所不同;需求端方面,节后下游企业已完成阶段性备货,目前采购意愿有所减弱,对冶炼厂高位报价接受度有限。在采购策略上,下游客户更倾向于选择市场上流通的价格较低的旧库存,以控制原料成本。

整体来看,上下游企业对价格仍存在分歧,短期内市场维持博弈,硫酸钴价格或以稳为主,等待下游逐步消化并接受价格,预计下次钴盐价格上涨需要等待下游开始新一轮采购。

原料钴中间品价格方面,据SMM现货报价显示,本周钴中间品价格继续上涨,截至11月7日,钴中间品(CIF中国)现货报价涨至23.1~23.6美元/磅,均价报23.35美元/磅,较10月31日上涨0.35美元/磅,涨幅达1.52%。

据SMM了解,自9月主要国际矿企封盘停报以来,市场持续呈现卖方主导格局,整体价格指引仍显匮乏。供应方面,主流矿山企业及贸易商继续暂停报价,市场可流通货源有限。需求方面,整体表现平稳,下游冶炼厂受原料库存逐步消耗影响,询盘价格有所上移,但上游持货商挺价意愿坚决,导致实际成交推进缓慢,市场继续呈现“有价无市”状态。尽管刚果(金)于10月16日宣布解除出口禁令,但因出口审批等手续尚未完成,港口实际发货尚未恢复。据当前市场信息判断,相关出口流程最快预计于11月中下旬完成。考虑到从刚果(金)至中国的船运周期约2–3个月,预计2026年第一季度前,中国钴原料供应仍将维持结构性偏紧局面,钴中间品价格具备持续上行的基本面支撑。

氯化钴方面:

据SMM现货报价显示,本周氯化钴现货报价同样维持稳定,截至11月7日,氯化钴现货报价在10.2~10.8万元/吨,均价报10.5万元/吨,较10月31日暂无波动。

据SMM了解,当前冶炼厂主流报价仍锁定在 10.5–11.0万元/吨,实际成交集中区间未发生变化,维持在 10.2–10.5万元/吨。供应端来看,上游供应商与贸易商放货节奏保持稳定,市场供应偏紧的局面得到一定缓解,为价格平稳提供基础支撑;需求端则延续上周的观望特征,下游企业在价格稳态背景下采购节奏未见加快,多以按需补库为主,观望情绪进一步发酵。值得注意的是,当前氯化钴略高于10万元/吨的价位仍获得下游较高接受度,叠加全球钴原料供应结构性紧张的长期逻辑,氯化钴价格具备坚实的基本面支撑,短期暂无大幅波动可能。

四氧化三钴方面:

据SMM现货报价显示,本周四氧化三钴也呈现高位维稳的态势,截至11月7日,四氧化三钴现货报价持稳于33~35.5万元/吨,均价报34.25万元/吨,较10月31日持稳运行。

据SMM了解,本周四氧化三钴市场企业报价区间保持34–36万元/吨,实际成交价格稳定在34–35万元/吨。价格坚挺的核心逻辑未发生变化:一方面,上游钴原料受刚果(金)配额政策影响,供应收缩预期持续强化,成本端支撑力度稳固;另一方面,终端消费电子领域需求保持平稳,对四氧化三钴的采购需求持续释放,形成有效拉动。本周市场买卖双方操作均趋于谨慎,企业多以执行长协订单为主,现货市场流通有限,预计下周仍将延续这一稳态格局,四氧化三钴价格大幅波动概率极低。

消息面上,11月初,中伟股份在互动平台上被问及公司镍和钴的资产比例等问题,中伟股份回应称,公司持续加强回收端研发创新,开发黑粉前提锂新工艺技术、粗碳制电池级碳酸锂技术、钴镍锰金属提取除杂制备高纯金属盐溶液的全流程工艺路线并产业化应用,所有元素全回收,实现了二次资源的循环利用和工艺闭环,公司能源金属镍、钴、锂的回收率均达到行业领先水平。红土镍矿—镍中成品的环节,公司自供率超80%,钴自供比例较低。

此外,对于钴价上涨,中伟股份表示,2025年钴价格上涨,对公司全年利润有积极影响。

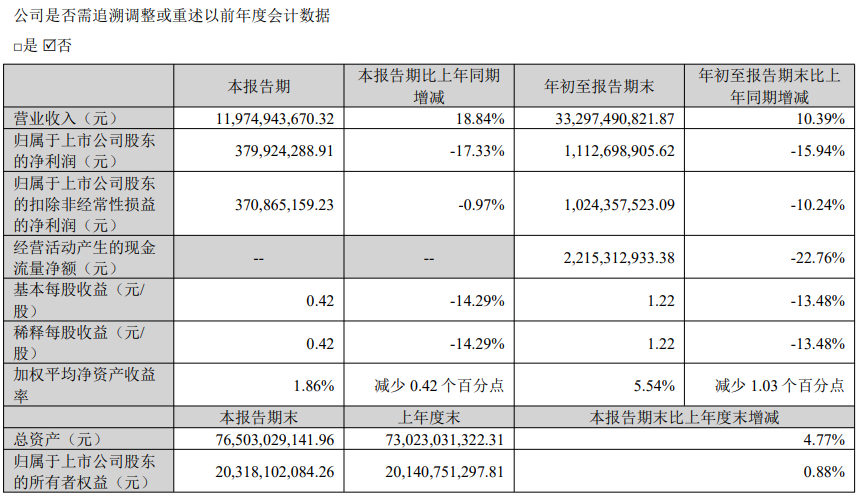

此前,公司发布2025年三季报,其中提到,公司第三季度实现营业收入119.75亿元,同比增长18.84%;归属于上市公司股东的净利润3.8亿元,同比下降17.33%;前三季度,公司共实现营业收入332.97亿元,同比增长10.39%;归属于上市公司股东净利润11.13亿元,同比下滑15.94%。

东吴证券评论称,公司三季度业绩基本复合预期,东吴证券预计,中伟股份第三季度三元前驱体及四钴合计出货量 6.4 万吨,同环比+22%/+12%,其中四钴出货 0.9 万吨,环比提升 50%,增长明显。东吴证券预计 25Q1-3 公司三元及四钴出货量 17.6 万吨,9 月起受益于特斯拉销量恢复、欧洲电动化加速,公司三元产能利用率大幅提升,预计全年三元出货量近 22 万吨、四钴 3.1 万吨,合计 25 万吨,同比增 23%。展望20 26 年,东吴证券预计公司出货量有望增长 15%左右至 28-29 万吨,其中四钴贡献 3.5-4 万吨。盈利端,公司测算2025年三季度基本保持稳定,单吨利润为 0.6-0.65 万/吨,其中金属钴涨价小幅增厚利润。