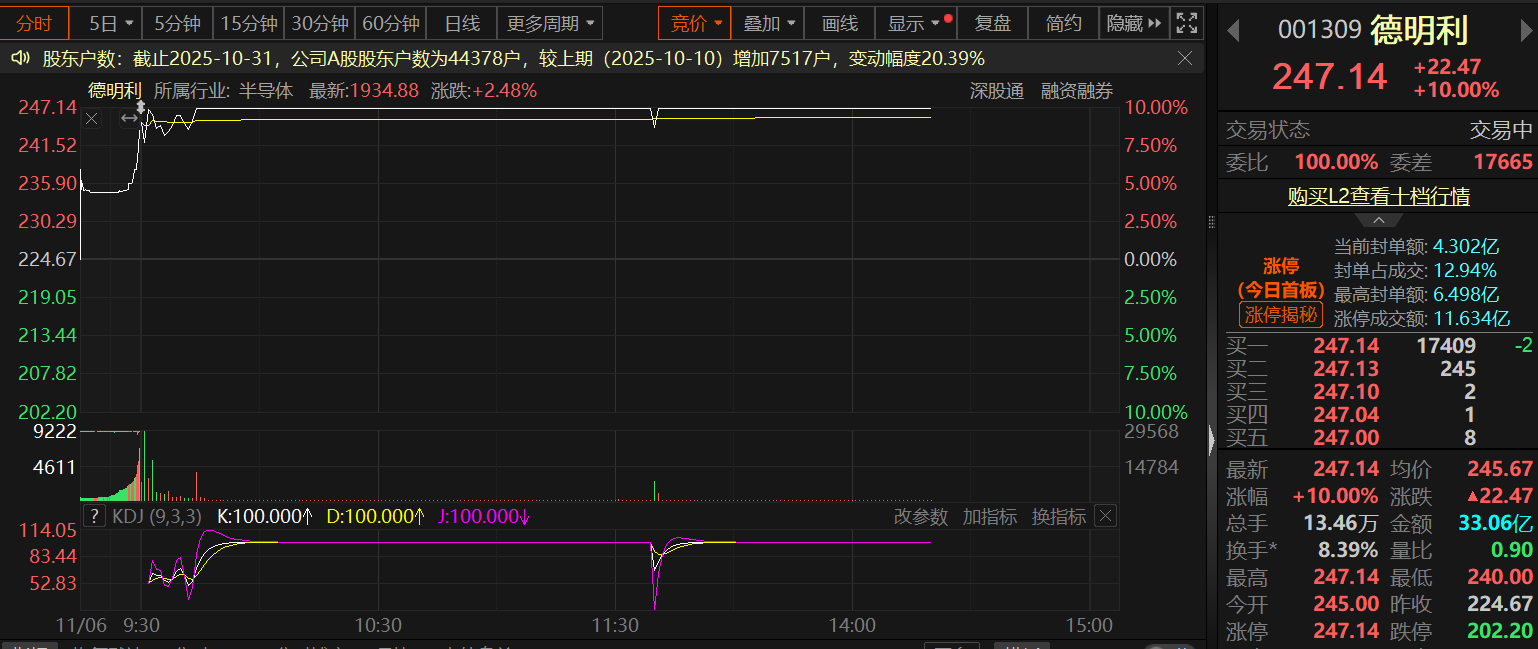

SMM 11月6日讯:11月6日半导体板块早间继续走高,指数盘中一度涨逾2%。个股方面,长光华芯盘中涨超17%,艾森股份涨逾12%,德明利盘中封死涨停板,海光信息、航宇微、金海通等多股纷纷涨逾8%。

而存储芯片板块今日也拉升明显,指数盘中一度拉涨超2.3%,东芯股份、杭州柯林、康强电子等多股一同跟涨。

消息面上,此前轰轰烈烈的存储芯片涨价潮仍在持续,SK海力士在11月5日表示,其已经与英伟达就明年HBM4的供应完成了价格和数量谈判。一位熟悉SK海力士的消息人士称:“HBM4的供应价格将比HBM3E高出50%以上。” SK海力士向英伟达供应的HBM4单价已确认约为560美元(约合80万韩元)。

而此前业内预期SK海力士的HBM4单价约为500美元,但实际交付价格超出预期10%以上,比目前供应的HBM3E(约合370美元)价格高出50%以上。

TrendForce集邦咨询分析师许家源近日预测道,随着各大原厂的HBM产能释放,虽然预计2026年HBM3e可能面临供过于求压力,但新世代的HBM4具有技术门槛,仍呈供不应求态势。

东方证券研报也表示,HBM4时代,三星、SK海力士、美光有望实现“同步布局”,原厂竞争或进一步加剧。

而使用范围更广的DRAM供应紧缺的情况同样不遑多让,据Digitimes报道,三星电子在今年10月已经暂停DDR5的合约报价,SK海力士、美光等DRAM原厂随后相继跟进,导致DRAM供应链面临严重的供货中断,迫使有急需的客户只能转向现货市场抢货,进一步导致DDR5现货价格一周内大涨25%。

民生证券最新研报指出,受益于AI需求拉动,今年第四季度存储价格有望持续看涨。由于三大原厂持续有限分配先进制程产能给高阶服务器DRAM和HBM,挤占一般消费级DRAM产能,整体DRAM在第四季度有望继续上涨。

中信证券也评价称,三大存储原厂暂停DDR5报价,DDR5现货价格飙升25%,季度涨幅或达30%—50%,存储芯片涨价叠加长鑫存储大幅扩产以及HBM3产品的交付有望进一步带动上游材料端需求持续增长。同时,在外部限制或将加码的背景下,国内将加快科技自立自强步伐,国产替代与自主可控进程或将进一步加速,拉动半导体材料增量需求,建议关注长鑫产业链,重点布局国产半导体材料细分龙头。

事实上,相比于通用型存储的DRAM,HBM在关键性能,带宽功耗等方面更具优势,因此其主要聚焦高端算力场景,其可用在超级计算机中处理AI 大模型训练、宇宙模拟、基因测序等需要海量数据并行传输的任务,专门解决高端算力场景的存储瓶颈。

因此,在高端AI服务器领域,GPU搭载HBM芯片已经成为主流配置,广泛应用于高性能计算、人工智能等场景。据Yole预测,2026年HBM市场规模将达460亿美元(YoY+35%),到2030年全球HBM市场有望达980亿美元,24-30年CAGR~33%。

民生证券认为,制造工艺是核心壁垒,重视产业链发展机遇。从产业链来看,HBM产业上游主要包括电镀液、前驱体、IC载板等半导体原材料及TSV设备、检测设备等半导体设备供应商;中游为HBM生产,下游应用领域包括人工智能、数据中心以及高性能计算等。国产HBM量产势在必行,当前国产HBM或处于发展早期,上游设备材料或迎来扩产机遇。

且值得一提的是,同样因供应紧张而涨价的DRAM,其DDR系列可用于电脑、手机、普通服务器的主内存,临时存储设备运行时的程序和数据,因此,近期DRAM的涨价也不可避免地影响到了手机市场。前段时间,国内包括oppo,vivo以及红米等在内的多款新品售价均较上一代有所上调,其中小米总裁卢伟冰更是坦言“存储成本上涨的情况高于预期,且会持续加剧。”

更令DRAM市场供应“雪上加霜”的是,早在2024年三季度,三星、SK海力士、美光等企业就开始削减部分利润率偏低的传统DRAM产能,转至生产HBM和DDR5等更高利润的产品。今年4月,海外原厂更是接连宣布将停产DDR4、LPDDR4X等旧制程DRAM产品,进一步加剧了供应紧张。

对于未来DDR4的走势,TrendForce集邦咨询分析师许家源在接受媒体采访时预测,DDR4供应紧缺的态势或将至少持续到2026年上半年,他表示,PC(个人电脑)品牌商正加速导入DDR5来应对,而电视、网通等消费领域则放缓了由DDR3转向DDR4的进程。

华西证券表示,多家厂商上调价格,未来涨价热潮或进一步加剧。此外,外部压力正转化为内部创新动力,推动中国在关键科技领域走向自主可控与产业升级。

个股方面,今日拉升涨停的德明利,其作为国内存储主控芯片及解决方案的核心企业,在国产替代进程中占据重要位置。在接受投资者活动调研时,德明利被问及对后续存储芯片价格走势的看法,公司表示,AI 浪潮下的技术快速演进与广泛应用催生了数据存储需求的爆发式增长,为存储行业注入长期发展动力。根据公开报道,继 9 月三星电子、美光、闪迪进行一轮涨价后,近日三星电子、SK 海力士再次上调包括 DRAM 和 NAND 在内的存储产品价格;同时,海外多家头部科技厂商上调了 2025 财年的资本支出预期,算力基础设施建设持续扩张,服务器和数据中心的存储需求增长持续提升行业景气度,预计四季度存储价格有望维持上涨趋势。

且因存储芯片行业趋势向好对相关业务具有积极影响,2025 年第三季度公司综合毛利率改善明显,10 月存储价格延续上涨趋势,公司四季度业绩表现有望进一步改善。

点击了解论坛详请

点击了解论坛详请