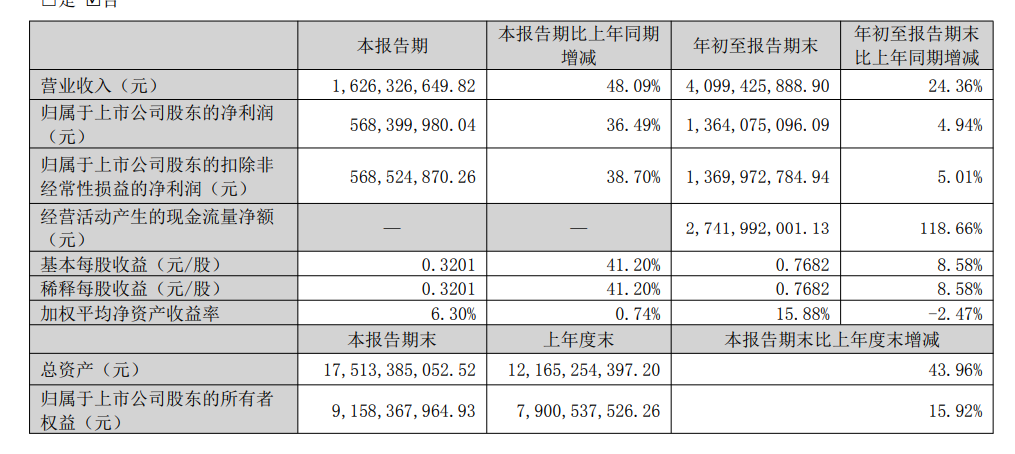

兴业银锡10月31日披露2025年第三季度报告显示:前三季度公司实现营业总收入40.99亿元,同比增长24.36%;归母净利润13.64亿元,同比增长4.94%;扣非净利润13.7亿元,同比增长5.01%;报告期内,兴业银锡基本每股收益为0.7682元,加权平均净资产收益率为15.88%。

兴业银锡三季报显示:营业收入本期数较上期数增加 24.36%,营业成本本期数较上期数增加47.56%,主要原因:报告期公司购买宇邦矿业 85%股权并纳入合并报表范围,矿产银产销量同比增长;银漫矿业受采区停产(2025 年 3 月 9 日停产,4 月 16 日复产)等因素影响,成本增加;乾金达矿业加大掘进、安措工程投入,成本同比上升。

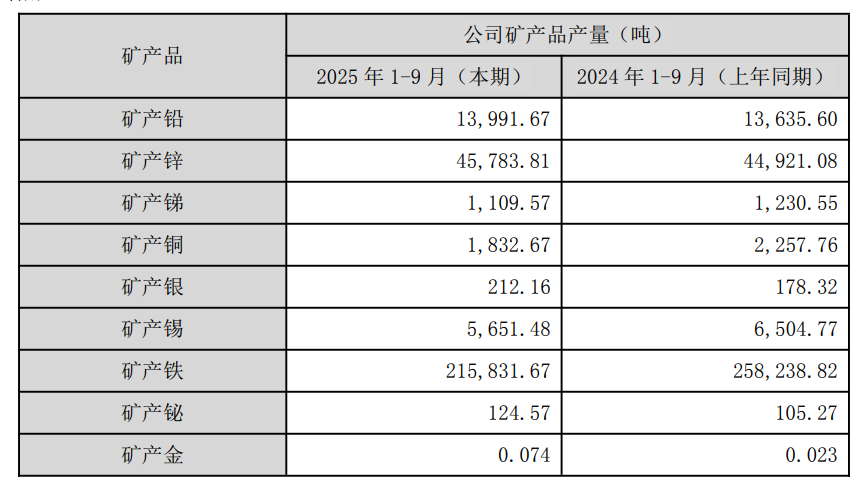

兴业银锡三季报在公共的其他主要事项中介绍了2025 年 1-9 月,公司业绩情况、矿产品产量及营业收入构成情况:

业绩情况:2025 年 1-9 月,公司实现营业收入 409,942.59 万元,较上年同期增加24.36%;归属于上市公司股东净利润 136,407.51 万元,较上年同期增加4.94%。截至2025 年 9 月 30 日,公司资产总额 1,751,338.51 万元,归属于上市公司股东的净资产915,836.80 万元。

矿产品产量:2025 年 1-9 月,公司生产矿产锡 5,651.48 吨,较上年同期减少13.12%;矿产银 212.16 吨,较上年同期增加 18.98%;矿产锌 45,783.81 吨,较上年同期增加1.92%;矿产铅 13,991.67 吨,较上年同期增加 2.61%;矿产铜1,832.67 吨,较上年同期减少 18.83%;矿产锑 1,109.57 吨,较上年同期减少 9.83%;矿产铁21.58 万吨,较上年同期减少 16.42%。矿产铋 124.57 吨,较上年同期增加 18.33%,矿产金0.074 吨,较上年同期增加 221.74%。

营业收入构成:2025 年 1-9 月,公司主营各类矿产品营业收入占公司总营业收入比重情况如下:矿产锡 135,443.61 万元,占比 33.04%;矿产银 148,918.24 万元,占比36.33%;矿产锌 68,977.90 万元,占比 16.83%;矿产铅 17,746.70 万元,占比4.33%;矿产铁 12,327.77 万元,占比 3.01%;矿产锑 8,004.14 万元,占比1.95%;矿产铜10,642.30 万元,占比 2.60%;矿产金 4,796.35 万元,占比1.17%;矿产铋1,196.68万元,占比 0.29%;其中,矿产锡、矿产银营业收入合计占比达 69.37%。

有投资者在投资者互动平台提问:请介绍下银漫二期最新进度?另外宇邦的扩产和海外锡矿的建设都到哪一步了?兴业银锡10月22日在投资者互动平台表示,1、银漫二期目前已取得立项批复,正在积极与当地政府沟通,推进办理开工许可手续工作。2、宇邦矿业年采选825万吨扩建工程,目前正在国家应急管理部申请开工许可手续,取得开工许可后即可开工建设。3、目前,摩洛哥Achmmach锡矿项目正在做建设方案的优化工作,优化设计完成后即可开工建设。

兴业银锡10月20日在投资者互动平台表示,1、2024年12月,控股股东兴业集团已将其子公司布敦银根矿业委托公司进行经营、管理。截至目前,未有注入上市公司的时间计划。2、唐河时代仍处于建设期,唐河时代恢复建设工作仍在推进中。

有投资者在投资者互动平台提问:博盛矿业的黄金产能是多少吨一年呢?兴业银锡10月20日在投资者互动平台表示,博盛矿业采选规模15万吨/年,每年的具体产量敬请查阅和关注公司在指定媒体发布的定期报告。

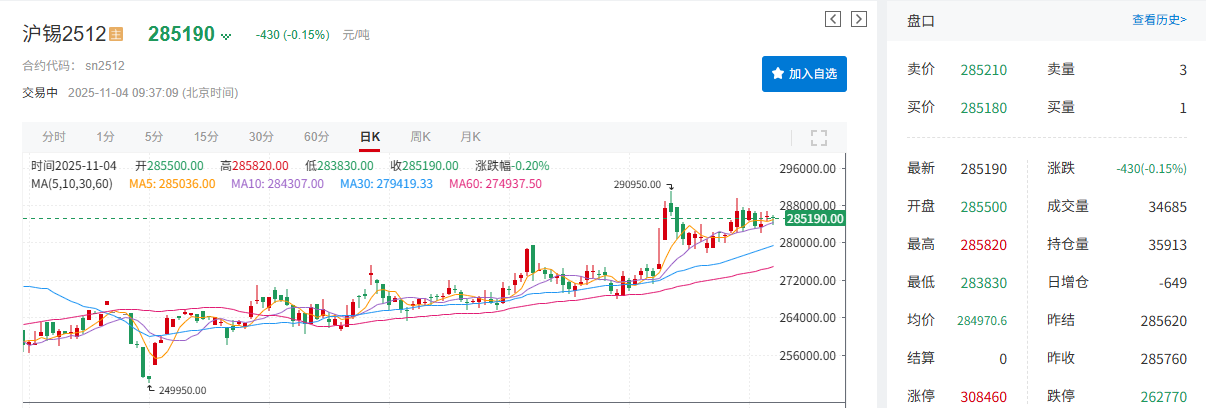

►锡

今年前三季度锡价重心出现了上移,带动了不少锡企盈利能力的上升。近期沪锡主力合约徘徊在高位,截至11月4日9:37分,沪锡主力合约跌0.15%,报285190元/股。

从基本面来看:(1)供应端扰动:云南等供应端主产地整体锡矿供应趋紧,11月份预计多数冶炼企业生产较为平稳(2)需求端:因消费电子和家电市场需求不振,订单量明显减少。下游采购偏谨慎,高价对实际消费抑制明显。新兴领域拉动有限:尽管AI算力提升和光伏行业装机量增长带动了部分锡消费,但目前其贡献规模尚小,难以弥补传统领域消费下滑带来的缺口。现货市场:锡锭现货市场成交较为冷清,下游企业普遍产生畏高情绪,采购行为趋于谨慎。现货询盘氛围偏淡,而终端用户大多仅维持必要的刚需补库,并未出现大规模备货行为。宏观层面,美联储如期降息25个基点,但鲍威尔表示12月再次降息“并非板上钉钉”,这一鹰派表态打压了市场对连续降息的预期,美元指数随之走强,对以美元计价的锡价构成压制。预计短期内沪锡价格将维持高位震荡走势。投资者需密切关注缅甸复产进度、中美贸易谈判实质成果及美联储政策路径的进一步指引。

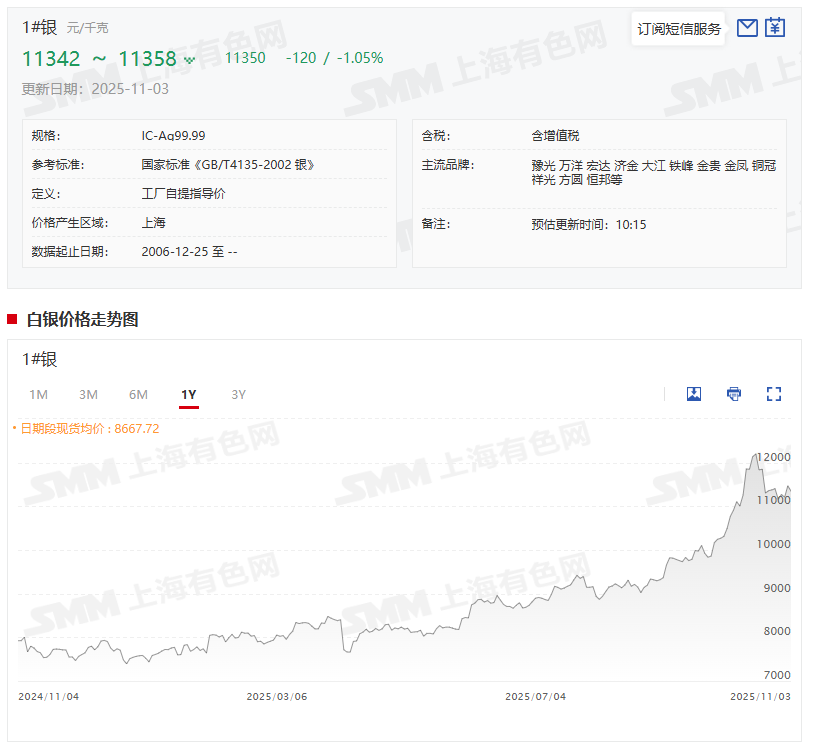

►银

回顾白银现货2025年前三季度价格表现可以看出:SMM1#银2025年9月30日的均价为10913.00元/千克,2024年12月31日的均价为7440元/千克,其均价今年前三季度涨了3473元/千克,涨幅为46.68%。从其前三季度均价的同比来看:SMM1#白银2025年前三季度的日均价为8616.73元/千克,与2024年前三季度SMM1#白银的均价7031.8元/千克相比,其前三季度日均价同比上涨了22.54%。

国信证券点评兴业银锡三季报的研报指出:三季度业绩实现同环比高增,主要得益于:1)银漫矿业在25Q2复产后,25Q3生产经营恢复正常;2)商品价格提升,25Q3白银现货均价9452元/千克,同比+26%,环比+13%;锡锭现货均价为26.93万元/吨,同比+3%,环比+2%。25年前三季度盈利能力有所下滑,费用管控良好。公司25年前三季度白银产量同比大增,锡产量有所下滑。2025年前三季度,公司矿产银产量为212.16吨,同比+18.98%;矿产锡产量为5,651.48吨,同比-13.12%;矿产锌产量45,783.81吨,同比+1.92%;矿产铅产量13,991.67吨,同比+2.61%;矿产金产量0.074吨,同比+221.74%。核心产品产量变化主要由于:1)白银产量大幅增长主要系年初并表宇邦矿业带来增量;2)子公司博盛矿业于今年4月复产带来黄金产量提升;3)锡产品均产自银漫矿业,银漫因事故于2025年3月9日至2025年4月16日之间停产,停产期间选厂只能加工地表存矿。受益于宇邦矿业并表,公司收入结构进一步优化,前三季度矿产银实现营收14.89亿元,占总营收比重达36.33%,已超过矿产锡(占比33.04%),成为公司第一大收入来源。风险提示:公司资源开发进展不达预期的风险;金属价格大幅波动的风险。投资建议:维持盈利预测,维持“优于大市”评级。考虑到公司依托内蒙古地区资源富集的区位优势,兼顾内生发展的同时积极通过外延并购储备优质的矿产资源,维持“优于大市”评级。