新能源汽车的渗透率过半,这得益于国家对新能源的重视,以及行业成千上万从业者的努力和头部大企业的敢为人先的壮举。而在这其中,磷酸铁锂材料因着磷、铁资源成本亲民而以极快的速度进入寻常百姓家;这款含着金钥匙出生的正极材料,肩负着中国乃至全球的减排重任,在新能源汽车和储能行业以绝对的优势傲视群雄,这算是磷酸铁锂的尊贵。然而,在磷酸铁锂繁荣背后,却透射出该行业的艰辛:

一、是各地新能源项目的推动使得磷酸铁锂材料企业如雨后春笋般竞出,一年之间梨花落地,产能大幅过剩。这给下游电池企业的带来价格便利同时,也带来一把无形的刀——用来切割磷酸铁锂企业的利润;三年快过去了,这把刀依然锋利… 这刀看似是切掉了磷酸铁锂企业的利润,实则是减切掉了他们的技术研发费用、人才引进费用、优质产线建设费用,以及长期持续稳定的、高质量的正极材料,长期以往,吃亏的不仅是正极材料厂,也是电池厂、是行业本身,是广大消费者们。锂电行业是时候将利润重新分配了。

二、是常规磷酸铁锂产品同质化严重(某种程度上来说是由上一点导致的结果),为了导入下游客户电池企业的供应链体系而在报价上相互倾轧,导致磷酸铁锂企业拖着沉重的身躯在这个繁华的新能源街市上穿行:从让利至无利润竞争,再到以亏损的方式向下游输血。当电池企业赚得盆满钵满之时,磷酸铁锂企业仍在苦苦思索如何才能活下去,最后,被吸干血材料厂无力挣扎,慢慢地被满血和叠满buff的电池厂并吞——电池厂不断覆盖全产业链,行业参与者越来越少,实现行业全垄断。

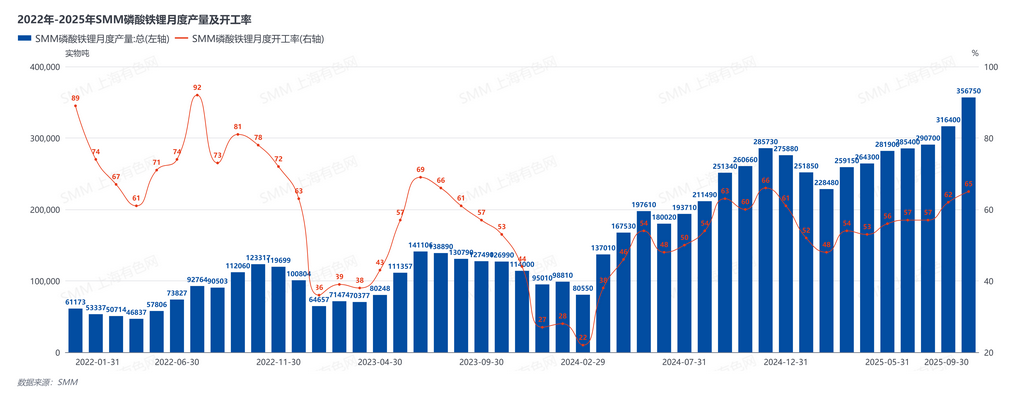

图:磷酸铁锂的产量、产能和开工率情况:

一个具有潜力,井喷式的市场。

一、一个如日中天的市场是如何让关键参与企业过得如此落魄的?

有几个迷思:磷酸铁锂产能过剩、电池成本可以无限降低、电池企业的供应链很安全、这几年为何落得这么难……

- 磷酸铁锂产能过剩?可能只是理论产能大

因着下游市场对磷酸铁锂材料的不断迭代升级的需求和预期,使得优质的磷酸铁锂产能无法过剩,产品不断迭代升级:这家电池企业要求压实提高,那家要求倍率性能好;这头在电芯厂尚未完成认证,那头就开始了要求低温性能突出;新能源汽车要求快充快放以满足消费者对日常出行的需求,储能行业要求循环破万以能有更好的商业价值……随着行业对磷酸铁锂材料性能要求的不断提升,磷酸铁锂企业追赶着新能源行业的列车奔赴一个又一个驿站。所以,产能没有真正的过剩,而是50分产品的选择性多了,100分产品依然缺乏。

- 电池成本可以无限降低?磷酸铁锂最好免费送

电池企业在采购材料时,采用公式定价:SMM碳酸锂月均价×单耗×碳酸锂折扣+加工费的方式。这个加工费像就个盲盒,只是比盲盒不一样的地方是:盲盒中有惊喜,而磷酸铁锂加工费只有惊吓。对于电池厂来说,这个计价模式的基本逻辑,是把不可控的成本(碳酸锂)抠出来,让磷酸铁锂企业报加工费(可控的成本)。然而这个加工费一般由磷酸铁价格、生产过程中消耗的能源费用、辅材和公司经营成本等组成,都是需要磷酸铁锂企业真金白银付出的。在竞标过程中,不少新入行的中小型磷酸铁锂企业以自残方式报低加工费,以深得电池厂的心,获得“被翻牌”的机会,这导致其他企业不得不选择跟低,最后加工费没有最低,只有更低。嗯… 材料免费送算了。

2024年下半年,这一现象尤其明显,不少中小型企业以这种方式挤占了头部企业的市场份额,分得一杯羹。

也许当初为了行业的发展,主材企业们让好大哥(电池企业)先上岸,之后好养活下面一帮兄弟们,俗话说的好:先让一部分人富起来。然而电池企业把主材企业们的亏损目标当作自己的一份利润揣在了怀里,上岸后,一边数钱一边优雅地看主材企业们垂死挣扎。

3. 这样竞争环境下的磷酸铁锂材料质量能保证吗?

无节操地降本是对全民的不负责,因为让供应商无利润的做法,会使得整个产品性能安全系数降低,试问哪家新能源车企没有带来电池的安全隐患?哪家磷酸铁锂企业没有收到电池企业的退货和罚单?

这些年来,储能柜着火、新能源汽车安全事件不断发生,虽然这是在新能源发展大潮中不可避免的,但电池企业极度控制成本,牺牲质量所带来安全隐患是可以避免的:为降低成本,磷酸铁锂正极材料企业不得不采购杂质含量高而成本低廉的前驱体产品,将安全隐患或质量不稳定性带到电池产品中。另外,电池企业为拿到更好价格的材料,会选择众多企业作为磷酸铁锂材料供应商,在多家企业频繁切换时,可能会带来产品的不稳定,有些产品短时间难发现问题,但长期来看,这些问题已经写在了基因里,安全事故后期有可能集中爆发。

4. 究竟为何亏损?磷酸铁锂企业是时候团结一致了。

这三年对于磷酸铁锂企业来说很难,有点像卖火柴小女孩盯着橱窗的香喷喷的烤鹅,没有力量和资本如何去获得这样的食物?究竟为什么会形成这样的局面?

a). 磷酸铁锂企业看似团结,实则有点像单兵作战,每次说好集体作战,一旦到了招标的时候,一个接着一个的妥协,甚至有的选择主动让步。

b). 竞争压力激烈和长期亏损的局面让磷酸铁锂企业失去了谈价的勇气,每年到了定年度任务的时候,都先把亏损预期拿出来,减亏已经成了预期目标,失去了为营利而努力的勇气。

c). 存着只要坚持下来,未来一定能熬到产能出清,能够熬到赚钱那天的心态。这个期望可能也是一个迷思,因为在有需求的情况下无法赚钱,等到未来格局已定之时则更没有机会。磷酸铁锂从业者是以经理人思维还是以老板思维来思考这个问题,这非常关键。

二、磷酸铁锂的机会

不断迭代的产品体系,提高自身的独特性与不可替代性,提升量产规模是竞争的法宝

磷酸铁锂企业想转亏为盈,首先改变低价竞争的思维方式,以低价换量换市场是暂时的,而且低价失去了谈判主动,迎来的则是更严重的踩踏。提升自身材料质量和技术才是当务之急。

1)提高产品压实,全方面提升谈判资格

材料厂或许可以以4代产品作为谈资,顺带提高中低压实的产品价格。在服装市场中,许多奢侈品就以自身在行业中的需求远大于供应的优势要求配套购买其他产品。4代产品在当前存在稀缺性,处在供需关系不平衡的情况,如果材料厂处在产品类型多样化的供应局面中,类似的谈判思路或许可以考虑。

2)使产品具备独特性和不可替代性

打铁还得自身硬,底层逻辑就是让自己的材料具有独特性和稀缺性,除了上一点外,还始终为客户着想,严控产品品质,提高客户对自身产品的硬需求,类似的例子如磷酸铁行业中彩客和雅城等。在不健康的竞争环境中,力争质量第一。如果考虑偷工减料,长期则带来更大的风险。

3)提高稳定的量产规模

提高量产规模能有效降低边际成本,在下游需求不断提高的背景下,结合政府的支持(如便宜的电价),磷与铁资源整合(或许可以考虑与有相关资源的磷酸铁企业形成战略合作),设备的磨合改造等方式扩大产能,尽可能实现降低单吨成本。然而一些磷酸铁锂设计产能较难达到预期,如原来设计的一烧工艺,为了产品压实的提升而进行二次烧结则产能压缩近一半,相应地转换成二烧产线,能有效规避相关问题。另外,技术水平提升不是一蹴而就的,经历了无数次的失败和大量的设备改造、技术研发投入方可。

三、磷酸铁锂材料应该卖出更好的价格,维持行业的有序良性发展

近年来,磷酸铁(锂)企业的表面数据非常亮眼:开工率、订单、出货量、产能、营收、产品压实等持续提高,但利润却惨不忍睹。行业不断快速发展,带给磷酸铁(锂)企业的却是亏损,讽刺意味浓厚!

8月,中国化学与物理协会召开了磷酸铁锂材料分会,头部磷酸铁锂企业代表与协会负责人就价格、成本、产能等行业问题展开讨论,这种不健康的发展将不可持续,目前已得到高层的重视。相信在行业同仁的努力下,相关政府部门的介入协调能使该情况得到一定的改善。

年底又是一年一度的长协谈单季,磷酸铁锂材料价格该涨涨了,市场已经给了磷酸铁锂企业足够的需求量,代表中国技术的磷酸铁锂材料需要一个机会在平凡中走向尊贵。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

周致丞021-51666711

王子涵021-51666914

王杰021-51595902

吕彦霖 021-20707875

陈泊霖021-51666836