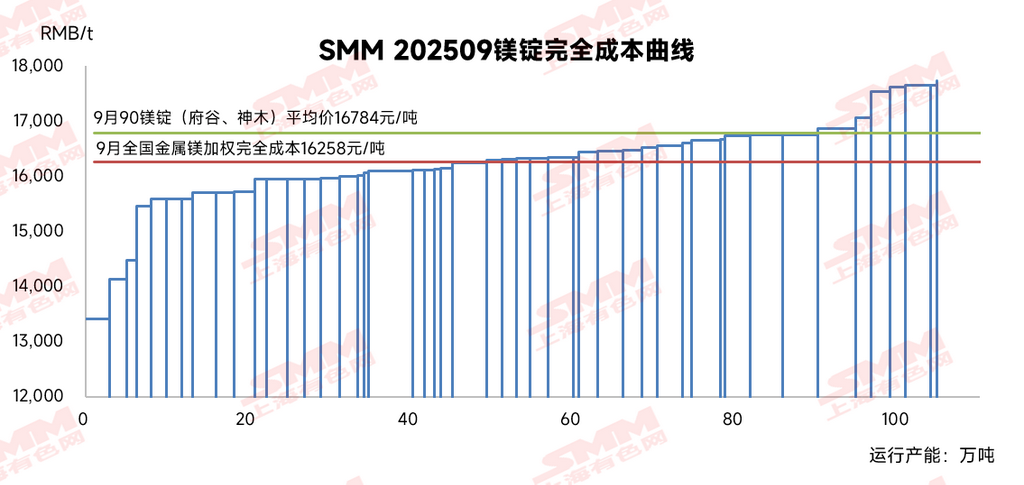

九月份原镁冶炼成本呈现窄幅震荡的运行走势,原煤、兰炭价格双双上抬,但由于兰炭价格上涨具备滞后性,原镁冶炼成本呈现先增后减的走势;另外,九月份原镁厂家开工率大幅上行,75#硅铁价格与72#硅铁价差拉大,75#硅铁在需求支撑下强势运行,辅助材料成本有所上行。综合来看,中国镁锭冶炼行业完全成本(含税)下行至16258元/吨,新疆、陕西等省份原镁冶炼利润空间小幅收窄,山西、安徽等地成本倒挂。

原材料成本:九月白云石价格强势运行,五台头部白云石厂家检修结束,受头部白云石厂家市场运作策略有所调整影响,该厂上调白云石价格,使得五台地区的白云石价格呈上行走势;湖北、内蒙古等多省份补充空缺,其余省份白云石出厂价格持稳运行,考虑到当前原镁冶炼厂家会多家采购调配使用,原材料成本呈上行走势,但涨幅有限。

辅助材料成本:九月份,原镁冶炼企业开工率上行,在下游需求支撑下,75#硅铁价格高位盘整运行走势,9月底,受国庆节前备货影响,75#硅铁价格上行至6100-6200元/吨,实际成交价格上行至5950-6050元/吨,原镁冶炼成本环比上行0.5%。

能源成本:供应端持续收紧,需求端却稳中有增。供应方面,政策严控超产,陕西要求煤炭企业合理排产,内蒙古通报超产煤矿并责令部分矿井停产整改,使得主产区煤炭产量受到有效约束。同时,月初受重要活动影响,煤矿生产谨慎;下旬临近国庆长假,为保安全,产地部分民营矿减产或停产,主产区供应小幅增长,需求端,部分用煤企业节前补库需求集中释放,东北地区部分终端甚至已开始进行冬储采购,投机需求也在煤价企稳后入场,但后续兰炭市场受成本上涨以及企业检修供应缩减等原因强势运行,受此影响,原镁冶炼的能源成本环比下行6.4%。

人工成本:随着天气转凉,原镁冶炼厂家无需再为工人发放高温补贴,人工成本呈下行走势。

进入2025年10月,金属镁冶炼成本预计窄幅震荡,能源成本预计回升,原材料成本预计持稳,人工成本预计下降。综合来看,SMM预计2025年10月国内金属镁行业含税完全成本平均值在16000-16,500元/吨附近。