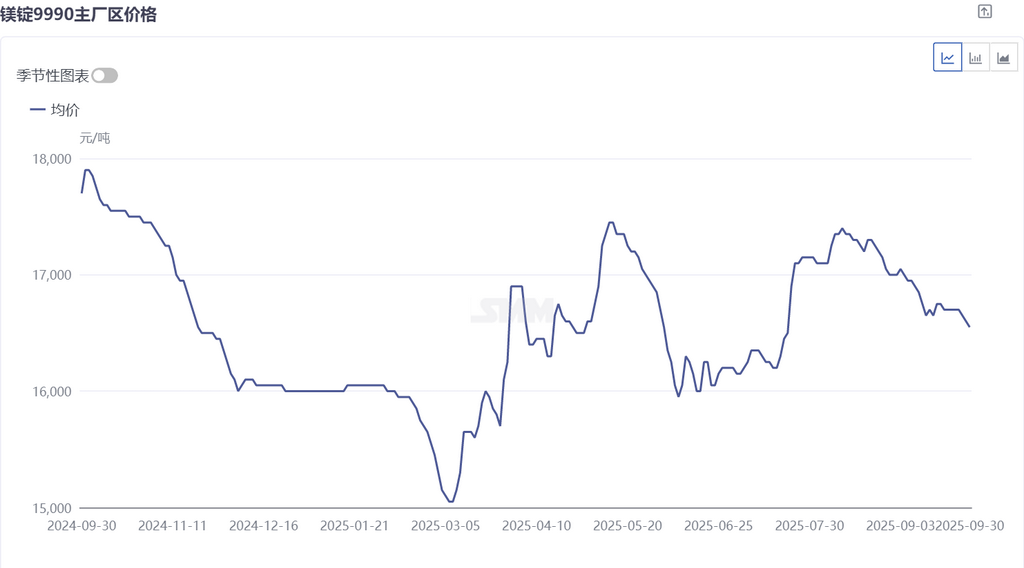

九月镁价在16500-17000元/吨的价格区间运行,整体市场呈现震荡下行走势,九月的月均价由八月的17226下行至16784,环比下跌2.56%。

回顾九月镁市,九月上旬,夏季检修镁厂集中复产,陕西省份单日产量上行至1800吨左右,由镁锭供应增加带来的恐慌情绪逐步蔓延,下游采购商受“买涨不买跌”情绪面影响畏高情绪渐浓,上游镁厂惜售情绪减弱,镁价下行速度由单日下跌50增高至单日下跌150,但随着镁价逼近16500元/吨的价位,受17号公告影响的外贸订单集中入场采购使得镁价止跌企稳。随后硅铁、煤炭、白云石等原材料价格纷纷上行,原镁冶炼成本的上行也为镁价稳定运行提供强而有力支撑,镁价得以在16500-16800的价位窄幅震荡运行。

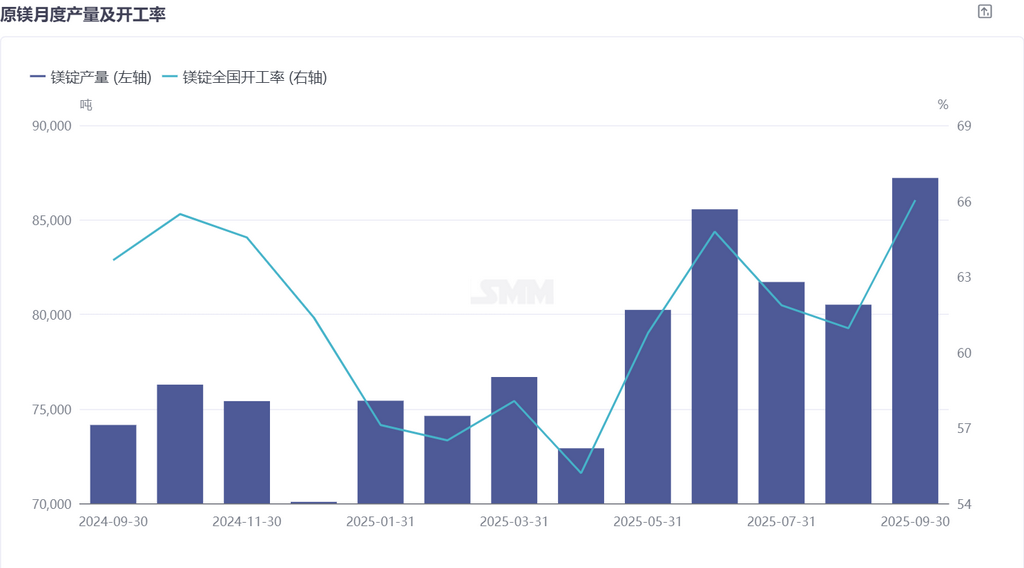

根据SMM数据显示,2025年9月中国原镁产量环比增长8.33%,开工率上调至66.03%。

九月,原镁产量环比增长 8.33%,增长原因有二:一是七八月份镁厂受夏季高温影响普遍检修,产量远低于平均值,九月多数镁厂恢复生产拉高产;二是二季度末三季度初,镁价高位运行且原材料低位,镁市利润大幅恢复,前期因成本停产的镁厂陆续复产,推动产量增长。

2025 年 1-9 月原镁产量追平甚至高于 2024 年同期。2024 年上半年,受兰炭整改政策逐步落地影响,产量高位上行,随后九月因镁价单边下行,多数镁厂成本倒挂批量停产,2025 年上半年受前期行情影响,产量低位徘徊,且进入长期去库状态,低产量低库存带动镁价上行及镁厂信心回归,最终使 1-9 月产量追上 2024 年同期。

SMM 预计 2025 年 10 月国内原镁产量持续增长,增量主要来自宁夏、陕西、内蒙古等地复产。综合来看,原镁冶炼厂原料高位运行,供应量增加令镁价承压,冶炼厂利润空间或将再次压缩,部分厂家因利润倒挂主动下调产量,整体限制了产量上行幅度。

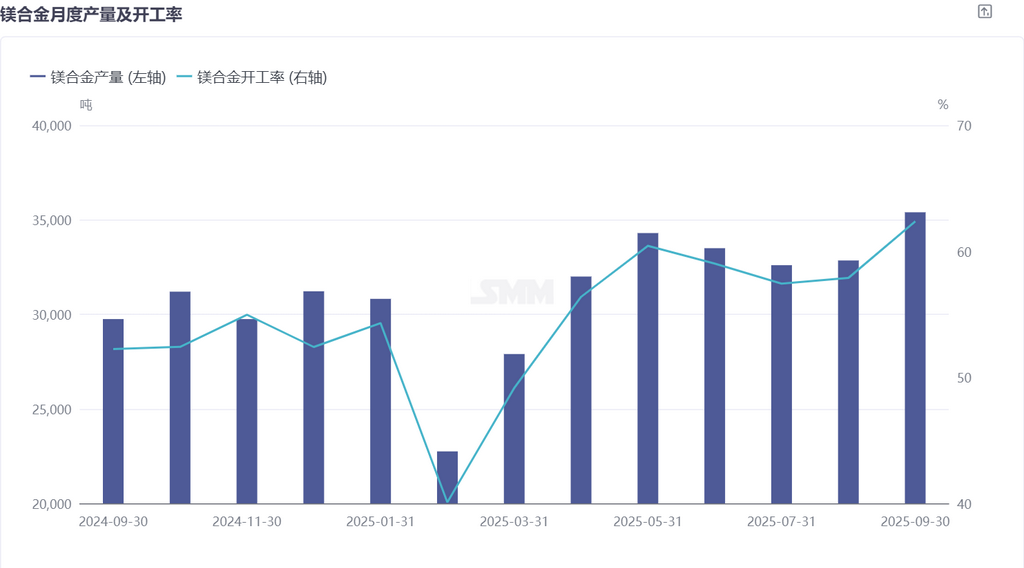

SMM数据显示,2025年9月中国镁合金产量环比上调7.76%,同比增长16.64%,累计同比增长7.78%,9月镁合金开工率上调至62.38%。

九月,镁合金市场需求增长显著,镁合金库存普遍倒挂,多数厂家排单生产,现货紧俏。部分合金厂家虽主动提产以增加镁锭供应,但受冶炼环境限制及夏季高温影响,头部厂家反映产线招工困难,即便面临现货紧缺导致的交单难题,仍无法上调开工率。综合来看,九月镁合金市场供需双增,两轮电动车、新能源汽车等终端需求带动的合金需求增速远超供应增速,市场呈现供不应求格局,加工费呈上行走势。

十月,镁合金产量将小幅上行。随着高温天气逐步消退,生产车间招工难度预计下降,头部厂家开工率有望持续上行;同时,当前合金加工费上调改善了加工利润空间,陕西地区原镁厂家的合金厂房预计于十月释放新增产能。综合判断,后续合金产量预计呈上行走势。

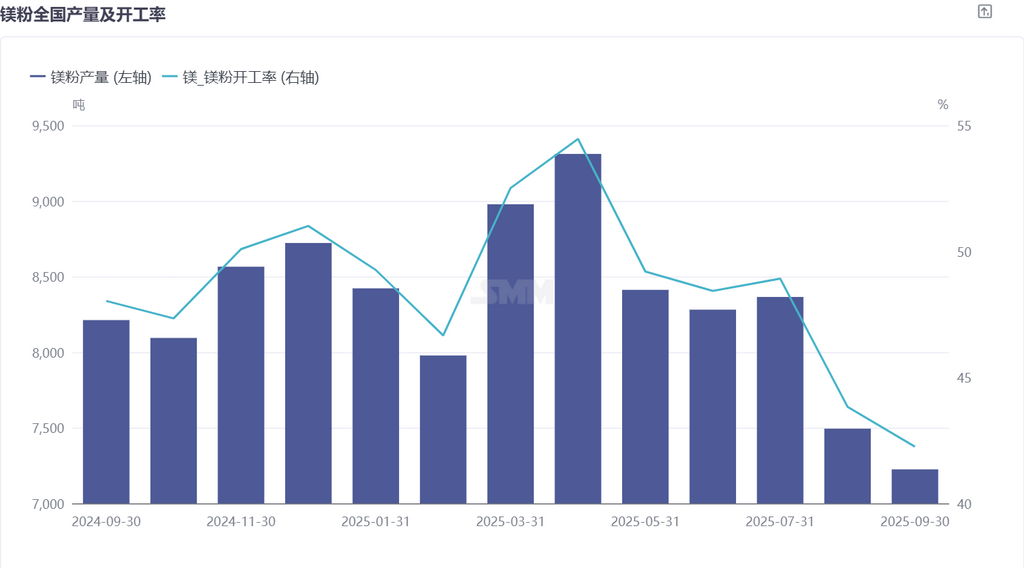

根据SMM数据显示,2025年9月中国镁粉产量环比下调3.60%,开工率下调至42.25%。

九月镁粉产量呈下行走势:部分厂家面临内外需双重压力,国内消费市场持续低迷、钢铁企业采购需求萎缩,叠加 17 号公告下发使买单出口再存变数,出口订单下滑,这些企业主动调降产能利用率;虽有部分企业订单表现出色、产量上行,但前期增长产量小于减少产量,最终拖累九月整体产量下行。预计随着买单出口政策逐步落地,镁粉外贸订单或有增长,十月镁粉产量将迎来小幅增长。

十月份,宁夏、陕西、内蒙古等多省份原镁冶炼厂家计划复产,镁市供应量将显著增加,在供应大幅增长的前提下,镁价运行压力明显增强。需求端,九月中旬以后,受17号公告影响,外贸贸易商接单意愿明显降低,预计国庆节后归来镁市外贸需求或将有所减少,虽镁合金市场对原镁需求有所增长,但供应量仍将超过需求量,镁市供需格局再次转向供强需弱,预计十月镁价承压运行。