有投资者在投资者互动平台提问:英伟达将要推出的新产品Rubin,目前已知PCB的使用量将会上升,英伟达将会采用台光的CLL,而台光正好是贵公司的主要客户之一,所以随着英伟达新产品Rubin的推出,我有以下几个问题:1.公司的PCB铜箔的订单量会大幅增加吗?2.在中高端HVLP产品上,公司的产能是否能跟上今后快速增长的市场需求?3.公司有没有考虑新的扩产计划?铜冠铜箔9月24日在投资者互动平台表示,2025年上半年公司实现收入29.97亿元,同比增长44.80%,整体保持良好的增长态势。受当前市场景气度提升的影响,公司现阶段高频高速铜箔订单需求均较为旺盛。公司拥有多条HVLP铜箔完整产线,并新购置多台表面处理机以扩充HVLP铜箔生产,满足未来增长需求。

有投资者在投资者互动平台提问:请问公司的HVLP铜箔是不是国内产量最大的?请问公司最近HVLP产能是多少?铜冠铜箔9月25日在投资者互动平台表示,HVLP铜箔作为高端覆铜板的关键原材料,技术壁垒高,全球范围内,仅少数企业能批量生产。公司较早布局高端铜箔市场,积极对接市场需求,打破技术垄断,相关产品实现批量供应,并实现规模化出口。公司拥有多条HVLP铜箔完整产线,并新购置多台表面处理机以扩充HVLP铜箔生产,满足未来增长需求。2025年上半年,公司的HVLP产能已超过2024年全年产能。

有投资者在投资者互动平台提问:董秘你好,三井金属9月22号铜箔涨价15%,三井金属今年已经多次涨价,请问三井金属涨价对公司是不是利好?请问公司的铜箔产品有没有涨价?请问公司的订单怎么样?

铜冠铜箔9月24日在投资者互动平台表示,公司HVLP铜箔定价综合考虑成本、市场供需及客户情况确定产品售价。公司HVLP铜箔目前在手订单饱满。

被问及“公司的产品在固态电池可以运用吗?有哪些核心技术?与下游有接洽吗?”铜冠铜箔9月15日在互动平台回答投资者提问时表示,公司已经开发出了中、高抗拉强度等的各种不同规格强度锂离子电池用铜箔、网状三维结构铜箔等高端锂电铜箔产品适用固态电池和半固态电池的铜箔产品。

铜冠铜箔9月15日还在互动平台回答投资者提问时表示,公司下游客户为覆铜板、锂电池等生产企业。

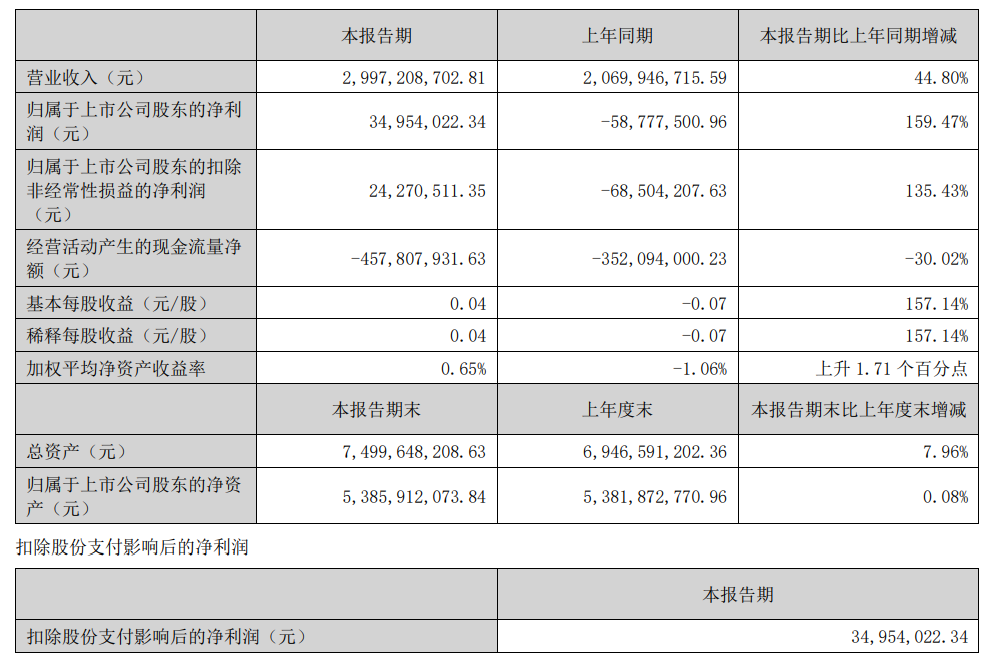

铜冠铜箔8月16日披露2025年半年度报告显示:2025年上半年,公司实现营业总收入29.97亿元,同比增长44.80%;归母净利润3495.4万元,同比扭亏;扣非净利润2427.05万元,同比扭亏。对于营业收入增加的原因,铜冠铜箔表示:主要是新产能释放,销售增加所致。

对于公司从事的主要业务,铜冠铜箔在其半年报中介绍:公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。截至本报告披露之日,公司拥有电子铜箔产品总产能为8万吨/年。公司在PCB铜箔和锂电池铜箔领域均与业内知名企业建立了长期合作关系,取得了该等企业的供应商认证,2025年公司再度入选“双百企业”名单。

在对公司的主营业务进行分析时,铜冠铜箔在其半年报中表示:2025年上半年铜箔行业供过于求的供需结构尚未改变,叠加美国关税政策的不确定性和市场铜价的剧烈波动,铜箔市场整体环境仍然艰难,铜箔生产企业经营形势依然严峻。但伴随人工智能在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,并保持持续增长态势,锂电池铜箔的竞争焦点也转向4.5μm、5μm等高附加值产品。在此背景下,公司积极调整产品结构,优化市场策略,发挥高端铜箔领域先行者的优势地位,大力开拓高端市场,坚持以高端路线引领公司发展。今年上半年,公司完成铜箔产量35,078吨,其中5μm及以下锂电铜箔产量实现稳步增长,高频高速基板用铜箔呈现供不应求态势,其产量占PCB铜箔总产量的比例已突破30%。高端HVLP铜箔产量增速较快,上半年已超越2024年全年产量水平。

中国银河点评铜冠铜箔研报指出:新产能释放,营业收入大幅提升。下游需求回暖,毛利率有所回升。重点布局高端PCB铜箔,展望海外市场。公司是国内重要铜箔供应商,其PCB铜箔和锂电池铜箔出货量位居国内前列,积极布局高端领域。依托自身长期发展的技术优势,积极拓展海外市场,有较大长期空间。首次覆盖给予“谨慎推荐”评级。风险提示:行业竞争加剧、下游需求疲软、高端产品销售不及预期等风险。

国金证券点评铜冠铜箔的研报指出:Q2业绩超预期,国金证券认为2025年是AI铜箔利润释放的元年,有望逐季验证。经营分析(1)PCB铜箔:HVLP卡位优势明显,报表逐步验证高景气趋势。①产品结构方面,伴随AI在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,并保持持续增长态势,高频高速基板用铜箔(HVLP+RTF)产量占PCB铜箔总产量的比例已突破30%,其中HVLP铜箔25H1产量已超越2024年全年产量水平;②盈利能力方面,25H1PCB铜箔营收达17.03亿元、同比+29%,毛利率为5.56%、同比+2.77pct,毛利率同比有较为明显改善,判断主因系高频高速基板用铜箔(HVLP+RTF)产量占比提升拉动;公司在PCB用高阶铜箔领域卡位优势明显,RTF铜箔产销能力于内资企业中排名首位,HVLP1-3铜箔已向客户批量供货,HVLP4铜箔正在下游终端客户全性能测试,载体铜箔已掌握核心技术,正在准备产品化、产业化工作。(2)锂电铜箔:经营层面同样实现积极改善,产品逐步转向向4.5um、5um等高附加值。25H1锂电铜箔营收达11.37亿元、同比+93%,毛利率为0.24%、同比+5.82pct。风险提示:HVLP铜箔行业扩产节奏偏快的风险;下游AI需求不及预期;传统PCB铜箔业务盈利能力继续下滑的风险;锂电铜箔业务持续拖累的风险;限售股解禁风险。