9月3日,山金国际股价出现上涨,截至3日收盘,山金国际涨0.48%,报20.74元/股。

山金国际9月3日公告了股份回购进展情况:截至2025年8月31日,公司累计通过股票回购专用证券账户以集中竞价交易方式回购股份数量为1,834,929股,占公司总股本的0.07%,其中,最高成交价为19.45元/股,最低成交价17.85元/股,成交总金额为34,092,534.43元(不含交易费用)。本次回购股份的资金来源为公司自有资金及回购专项贷款,回购价格未超过确定的价格上限29.70元/股(含)。公司回购进展情况符合既定的回购方案和相关法律法规的要求。

山金国际8月20日公告的业绩说明会的内容显示:

第一部分公司上半年概况

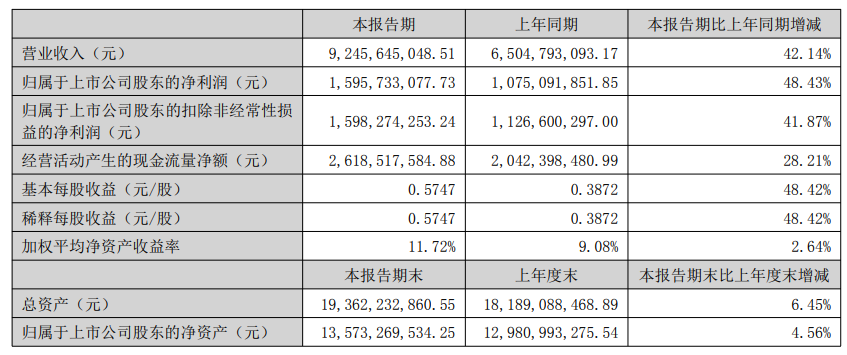

2025年上半年,公司锚定“战略先行、攻坚发力收官之年”和“建强项目、跨越提升关键之年”总目标,全力推动各项工作高点起步、高效推进:实现营业收入924,564.50万元,比上年同期增长42.14%;实现营业利润231,548.26万元,比上年同期增长48.14%;归属于上市公司股东净利润159,573.31万元,比上年同期增长48.43%。公司整体发展态势持续向上向好向优。

上半年,青海大柴旦青龙沟金矿深部和东安金矿外围探矿权勘查成效显著,地质探矿实现新增金金属量3.85吨、品位5.79克/吨,为公司高质量发展夯实资源基础。资源整合方面,1月,公司收购云南西部矿业有限公司52.0709%股权,从而获得其持有的云南省潞西市大岗坝地区金矿勘探探矿权,勘查面积35.6平方公里;同月,公司控股子公司芒市华盛金矿开发有限公司收购了云南省潞西市勐稳地区金及多金属矿勘探探矿权勐稳地区探矿权,勘查面积为20.38平方公里,现已正式取得上述探矿权。海外方面,公司去年完成收购的纳米比亚Osino公司项目高效推进,选厂建设计划今年第四季度全面开始,预计2027年上半年投产,将成为公司的重要增长极。此外,公司对多个潜在并购项目进行了前期考察、资源调查及技术论证工作,全力推进优质资源并购项目落地。

第二部分投资者问答

本次交流会中,互动问答的主要内容(口头交流内容表述可能存在误差如与正式公告内容冲突,请以正式公告披露内容为准)如下:

1.公司上半年矿产金产量3.72吨,下半年产量预期情况?

山金国际回复:上半年因入选品位同比下降,产量低于去年同期,公司已采取多种措施,包括劳动竞赛、科技手段等,争取下半年补回产量预期,努力完成全年目标。

2.根据公司半年报显示,上半年贸易公司亏损,原因是什么?

山金国际回复:海南盛蔚贸易有限公司除开展贸易业务外,还作为海外投资平台持有Osino境外股权,其亏损原因主要为合并境外公司主体后的净利润。收购Osino资金全部来自公司内部借款和银行贷款,剔除借款利息和境外主体合并过来的亏损后,公司下属上海盛鸿融信国际贸易有限公司、宁波永盛融信国际贸易有限公司以及海南盛蔚贸易有限公司的盈亏相抵后,公司贸易业务板块整体是盈利的。

3.黑河洛克资源接续情况?

山金国际回复:黑河洛克东安金矿是国内品位较高、最易选冶的金矿之一,为少有的高品位、浅埋藏低温热液型金矿。2023年3月,黑河洛克取得黑龙江省逊克县东安岩金矿床5号矿体外围详查探矿权,勘查区面积18.69平方公里,目前其地质勘查工作主要集中于该探矿权,通过系统勘查以保证黑河洛克未来资源的接续。

4.公司在云南买了两个探矿权,请问后续开发规划是否与华盛项目合在一起开发?华盛项目开发的具体安排?

山金国际回复:2025年公司及子公司购买了华盛金矿外围的两个探矿权,公司计划与华盛金矿统一整合开发,目前正在推动权证整合变更、资源储量核实报告审查等相关工作。

5.青海大柴旦细晶沟采矿权办理进度及产量预期情况如何?

山金国际回复:2025年8月14日,公司采矿证已经过青海省自然资源厅厅务会审批,并完成公示,目前正在走报件程序。

6.公司战略规划如何实现?

山金国际回复:公司2023年发布的战略规划是基于现有矿山产能和外延收购可能贡献的产能而制定的发展规划和目标,规划中涉及的未来计划、目标等前瞻性陈述及预期,不构成对投资者的实质承诺。在日常经营中,公司以发展战略规划为指引,一方面对现有矿山加强管理,确保业绩稳步增长;另一方面深入发掘具有较高安全边际的矿产资源项目,加大矿产资源获取力度,推进战略规划目标的实现。

7.公司成本变动幅度情况?是否有成本上升压力?

山金国际回复:2025年上半年公司克金销售成本同比增加4.43元,增幅3.02%,受部分矿山露天转地下开采方式和入选品位变化影响,预计成本会有一定上升,但整体增幅不大,不会对公司生产经营产生重大影响。

8.Osino项目推进情况,何时能投产?

山金国际回复:Osino公司近期已签署工程设计、采购及施工管理(EPCM)合同。同时,工程所需的长周期主要设备的采购已基本完成合同签署;尾矿库、厂区清表等关键工程将于近期启动施工。按照计划,选厂建设将于2025年第四季度全面开始。Osino项目预计2027年上半年投产,该项目建成后将成为公司重要的海外产能支柱,投产后,预计年均黄金产量5吨,助力公司国际化战略目标的达成。

9.未来2-3年,公司黄金产量的主要增量来源?

山金国际回复:未来2-3年,公司黄金产量增长主要来自于Osino项目投产,以及外延并购项目带来的可能增量。

10.今年的分红计划?

山金国际回复:公司一直秉持最大限度回馈股东的经营理念,近年连年实现高比例现金分红,公司力争保持分红政策的稳定性,与投资者共享公司成长和发展的成果。

11.黄金和白银在利润中的占比情况如何?

山金国际回复:公司利润主要来自黄金产品,2024年度主产黄金的矿山对公司归属于母公司股东的净利润贡献率为95.87%,其余由白银、铅和锌贡献。

山金国际8月19日披露2025年半年度报告显示:2025年上半年,公司实现营业总收入92.46亿元,同比增长42.14%,主要原因为合质金销售收入和金属贸易收入增加;归母净利润15.96亿元,同比增长48.43%;扣非净利润15.98亿元,同比增长41.87%。

山金国际在其半年报中介绍:公司主要业务为贵金属和有色金属矿采选及金属贸易。截至报告期末,公司共拥有6 个矿山企业,其中黑河洛克、吉林板庙子、青海大柴旦为金矿矿山企业,玉龙矿业为铅锌银多金属矿矿山企业,上述均为在产矿山企业;华盛金矿为停产待恢复矿山企业;位于纳米比亚的 Osino 为在建矿山企业。除此之外,子公司上海盛鸿是一家以贵金属和有色金属贸易为主业,以金融工具为风控手段的综合型贸易服务商,主要为客户提供购销渠道、风险管理等服务。

在介绍公司面临的风险和应对措施时,山金国际提及了金属价格波动风险:公司的主要产品是黄金、银、铅、锌等,各个产品的价格波动会对公司的业绩产生重要影响。金属产品价格受经济环境、供需关系、通货膨胀、美元走势、国际战争与动乱形势等多方面因素的影响。公司将持续关注国内外宏观经济形势和政治环境,分析金属价格的走势,制定可行的营销策略,同时利用金融工具对冲价格风险,减少市场价格波动对业绩的影响。

中国银河8月20日发布研报称,给予山金国际推荐评级。评级理由主要包括:1)黄金产销量小幅下滑;2)产品价格上涨带动盈利高增;3)金矿资源接续性强,远期增量明确。风险提示:1)贵金属价格大幅下跌的风险;2)美联储降息不及预期的风险;3)海外地缘政治变化的风险;4)中美加征关税影响超出预期的风险;5)公司项目投产不及预期的风险。

民生证券8月19日发布研报称,给予山金国际推荐评级。评级理由主要包括:1)事件:公司发布2025年半年报;2)价格上行提升盈利空间;3)港股IPO上市在即;4)云南地区进展顺利;5)纳米比亚金矿远期贡献增量。风险提示:金属价格大幅波动,项目进展不及预期,海外地缘风险等。

国信证券8月19日发布研报称,给予山金国际优于大市评级。评级理由主要包括:1)核心产品产销量数据;2)黄金售价和成本数据;3)资源为先,未来成长性值得期待。风险提示:项目建设进度不及预期;黄金价格大幅回调;安全和环保风险;远期扩张摊薄回报的风险。