嘉元科技连续2个交易日出现大幅上涨,在8月22日收获了9.27%的涨幅之后,其股价在8月25日继续上涨,截至25日收盘,嘉元科技涨6.48%,报27.6元/股。

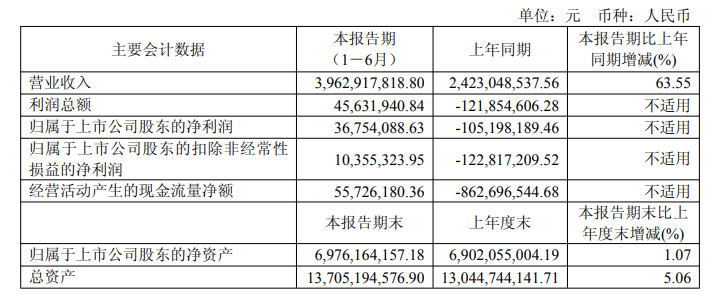

消息面上:嘉元科技发布的半年报显示:上半年,公司实现营业收入39.63亿,同比增长63.55%;净利润3675.41万元,同比扭亏为盈。嘉元科技表示:上半年,公司营业收入较上年同期增加 63.55%,主要系报告期内公司铜箔产品销售量增加所致;上半年,利润总额、公司归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润分别较上年同期增加 16,748.65 万元、14,195.23 万元、13,317.25 万元,主要系报告期内公司毛利率上升所致。

嘉元科技在其半年报中公告称:上半年,公司实现铜箔产量约 4.14 万吨,同比增长 72.46%;铜箔销量4.07 万吨,同比增长 63.01%。上半年,公司销售订单同比增加,产能利用率同比上升,单位生产成本降低,同时公司进一步加快各类高性能电解铜箔产品的研发和制造,突破关键技术难题,推动HVLP等高端电子电路铜箔产品的国产替代进程,开发契合市场趋势的新产品,如高比表面拓界铜箔、双面镀镍铜箔等固态电池用铜箔产品,公司通过不断丰富和优化产品结构,逐步提升高抗拉强度、高延伸率锂电铜箔和高端电子电路铜箔等高附加值产品的占比,有效提升产品品质,共同驱动毛利率上升,助力公司 2025 年上半年实现扭亏为盈,巩固了公司在铜箔行业的领先地位。

嘉元科技在其半年报中介绍:公司是一家专注于从事研究、制造、销售高性能电解铜箔、复合铜箔、高性能精密铜线以及“风光储”投资、建设、服务的综合科技型集团化企业,铜箔作为主营产品主要应用于锂离子电池、覆铜板和印制线路板(PCB)行业,最终应用在新能源汽车动力电池、储能电池及3C数码类电子产品等领域。截至报告期末,公司电解铜箔年产能达到 13 万吨以上。公司深耕铜箔行业20余年,在技术研发、生产工艺、产品品质、人才储备、管理创新等方面积累了较为丰富的经验和资源,在同行业具有较高的知名度。 近年来,受益于新能源、新材料领域带来的旺盛需求,公司进一步加快各类高性能电解铜箔产品的研发和制造,不断丰富和优化产品结构及有效提升产品品质。在满足国内市场需求的基础上,积极开拓海外市场,提高产品市场占有率,公司在高性能电解铜箔领域与业内新能源企业建立了长期合作关系。为提升公司抗风险及盈利能力,在巩固铜箔主业行业地位的基础上,公司深入落实国家“双碳”和绿色能源可持续发展的政策,认真贯彻落实地方政府战略部署,探索开展高性能精密铜线和光伏发电、储能业务,力求公司在激烈的市场竞争中保持领先地位。

对于“AI和算力发展,为PCB铜箔需求带来高增长预期。请问公司未来在PCB铜箔领域的发展战略,有哪些技术储备。”嘉元科技7月30日在投资者互动平台回应:公司在PCB铜箔领域的发展战略主要围绕高端化、差异化展开,重点布局高频高速电路用铜箔、高密度互连(HDI)铜箔及特种功能铜箔,以满足AI、算力、5G等新兴领域对高性能PCB的需求。公司持续深化“生产一代、储备一代、研发一代”战略,进一步加快各类高性能电解铜箔产品的研发和制造,强化与下游客户合作,推动高端电子电路铜箔的国产替代进程,开发契合市场趋势的新产品,不断丰富和优化产品结构,逐步提升高抗拉强度、高延伸率锂电铜箔和高端电子电路铜箔等高附加值产品的占比,有效提升产品品质,以技术创新提升产品竞争力与市场份额。在技术储备方面,公司围绕 AI 和算力应用领域积极布局了高频高速、低轮廓(VLP)、甚低轮廓(HVLP)、载体铜箔等高端应用产品。

被问及“请问公司在PCB铜箔领域有哪些产品?HVLP级铜箔是否有销售订单?”嘉元科技7月30日在投资者互动平台回应:在电子电路铜箔方面,公司推动高端电子电路铜箔的国产替代进程,取得了高阶RTF(反转铜箔)、HTE(高温高延伸铜箔)、HVLP(极低轮廓铜箔)、IC封装极薄铜箔和高密度互连电路(HDI)铜箔等高性能电子电路铜箔的技术突破,PCB用超薄铜箔(UTF)已批量生产,高频高速电路和IC封装应用的RTF/HVLP等电子电路铜箔产品的开发方面取得了积极进展,其中RTF已通过头部企业认证测试并具备量产能力,其他产品也已通过实验室验证阶段并与下游客户进行测试。此外,公司开展固态电池所需相关铜箔、复合铜箔、微孔铜箔、单晶铜箔、载体铜箔和新型特种铜箔等前沿新技术研发,极大丰富了公司的产品结构。目前,公司在高端电子电路铜箔中的HVLP铜箔产品正在客户验证阶段中,尚未获得销售订单。

对于“请问是否有可剥离超薄铜箔(可剥铜)”?嘉元科技7月30日在投资者互动平台回应:公司已布局可剥离超薄铜箔相关项目,产品已送样测试。目前厂房建设及相关设备正有序推进中,预计2026年底可实现芯片封装用极薄铜箔70万平方米/年。公司也将不断加大该类铜箔的研发,积极推进市场布局。

对于“问你司目前产能利用率多少?高端产品出货量多少,占营收比例或总出货量的比例多少?”嘉元科技7月22日在投资者互动平台回应:目前,公司产能利用率超90%,随着三季度订单量的提升,公司的产能利用率相应逐步提升。公司高端锂电铜箔产品市场竞争力强劲,市占率达50%,稳居行业前列。公司锂电铜箔产品矩阵丰富,覆盖极薄、中高强、超高强、特高强等全系列产品。在极薄铜箔领域,4.5微米、4微米产品已实现大批量稳定供货,3.5微米产品进入小批量供应阶段,3微米产品更率先具备量产实力。中高强铜箔出货量占比超50%,已成为主力产品;超高强铜箔已实现规模化供应,特高强铜箔也通过客户的测试通过,已开始批量供应。

嘉元科技7月22日在投资者互动平台回应:公司股价受宏观经济、市场情绪、所在的行业发展、公司业绩等多种因素影响,敬请注意投资风险。公司高度重视固态电池新型负极集流体产品的开发,是少数在固态电池领域取得商业化进展的公司。目前,公司所储备的技术已基本满足所有固态电池技术路线的需求,公司已开发了高比表面拓界铜箔、双面镀镍铜箔等产品,解决固态电池负极集流体的界面接触和耐腐蚀问题,提升电池性能,基本满足所有固态电池技术路线的需求,部分产品已实现批量及小批量供货。针对未来固态电池技术的发展趋势,公司联动下游企业同步进行新一代电池不同技术路线所需新型负极集流体产品的相关研究及送样工作,未来将根据固态电池用铜箔的市场需求和客户要求进行相关产品的生产和销售。目前,公司相关用于固态电池的铜箔产品也已向多家企业送样测试并取得阶段性成果,2025年公司固态电池铜箔出货量预计为100吨左右,约占公司整体出货量的1‰,除批量供货与测试送样客户外,公司还与多家客户达成战略协议,共同开发下一代固态电池用铜箔产品。公司董事会和管理层将紧密围绕公司战略和经营目标,持续做好经营管理工作,增强核心竞争力,努力实现更好的业绩回报股东。 公司目前经营情况正常,不存在关于公司应披露而未披露的重大事项。公司严格遵守证券相关法律法规,如有关事项达到披露标准,公司将根据法律法规要求及时履行信息披露义务。同时,公司会持续做好生产经营管理,积极推进战略落地,增加核心竞争力,加强市场沟通,维护广大投资者利益,努力实现更好的业绩回报股东,进一步提升市场对公司价值的认同,正确反映公司长远发展的内在价值。

对于公司未来盈利增长点和主要驱动因素是哪些?嘉元科技7月8日在接受机构调研时回复:公司未来盈利增长的主要驱动因素主要体现在以下几个方面:(1)加速新产品研发与迭代。公司将进一步加快各类高性能电解铜箔产品的研发和制造,推动高端电子电路铜箔的国产替代进程,开发契合市场趋势的新产品,不断丰富和优化产品结构,逐步提升高抗拉强度、高延伸率锂电铜箔和高端电子电路铜箔等高附加值产品的占比,有效提升产品品质,以技术创新提升产品竞争力与市场份额;(2)拓展海外市场客户群体。积极开拓海外新兴市场,挖掘优质海外客户资源,扩大业务覆盖范围,提高产品市场占有率,加快导入中国台湾、日本、韩国及东南亚地区的战略客户,针对海外市场需求调整产品结构,提升批量交付能力。(3)聚焦优质客户合作深化。加大对信用良好、采购需求稳定的优质客户的服务投入,通过定制化解决方案、供应链协同优化等方式,提升客户黏性与订单规模,加强与锂电池、新能源汽车、储能等领域大客户的合作关系,争取更多高附加值订单。主动邀请行业龙头前来参观、洽谈,力争与全球领先的锂电池制造商签订长期合作协议;(4)在巩固铜箔主业行业地位的基础上,公司深入落实国家“双碳”和绿色能源可持续发展的政策,认真贯彻落实地方政府战略部署,探索开展高性能精密铜线和光伏发电、储能业务,力求公司在激烈的市场竞争中保持领先地位;(5)公司还将积极响应国家政策,寻找与主业具有协同效应的新质生产力,通过并购或合作方式延链补链,提升公司综合竞争力,提高盈利水平,开辟新的效益增长点。

嘉元科技在其2024年年报中介绍经营计划时提及:作为一家专注于铜箔研发、生产和销售的高新技术企业,2025年,公司将以“聚焦铜箔主业、多元拓展业态、强化管理增效”为核心战略,坚持创新驱动、质量为先的发展理念,深耕铜箔主业,同时积极探索多元化增长路径,强化内部管理,努力实现降本增效。2025年主要目标是实现铜箔总产能达到12万吨以上,产量和销量均突破10万吨。

光大证券8月20日点评嘉元科技的研报指出:产能利用率高位,业绩低点已过。公司25Q1实现归母净利润0.24亿元,同环比扭亏,主要系订单增加,产能利用率同比上升,单位生产成本降低,导致毛利率上升。公司产能利用率超90%,随着Q3旺季来临,产能利用率有望继续提升。公司已规划铜箔产能约25万吨,25年预计实现总产能达13万吨以上,产量和销量有望突破9万吨。反内卷预期下盈利修复,结构优化持续改善。固态电池产品矩阵丰富。 高端PCB铜箔景气,公司验证进展积极。锂电铜箔加工费上涨的落地已体现在25年盈利预测中,行业供需格局反转需要对供给侧产能释放更有力的约束,是否有供给侧约束更强的反内卷措施有待进一步观察。公司经营战略清晰,锂电铜箔主业困境反转,固态电池铜箔、高端电子电路铜箔有望提升公司估值水平,维持“增持”评级。风险提示:竞争加剧导致盈利下滑、原材料价格波动、新产品拓展不及预期风险。