SMM 7月3日讯:

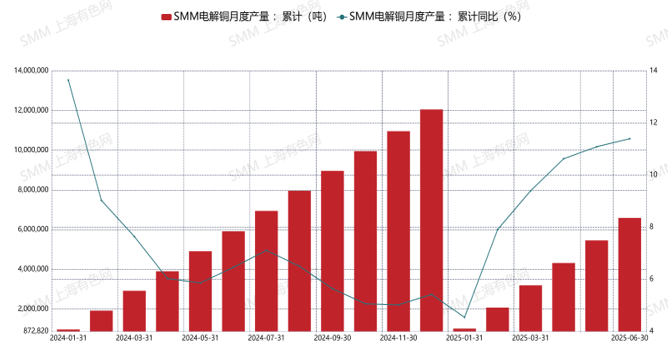

2025年半程已过,国内电解铜产量再攀新高,据SMM统计2025年1-6月电解铜累计产量为659.3万吨,同比增加67.47万吨,增幅为11.40%。具体走势见下图:

为何今年上半年国内电解铜产量会出现爆发式增加呢,主要原因是自2024年下半年以来国内不断有新冶炼厂投产,据SMM统计在过去的一年里新投产的产能高达117万吨,当中绝大部分是在去年4季度和今年1季度投产的,今年上半年这些企业的产能利用率不断提升甚至达到满产,从而令国内产量节节攀升。

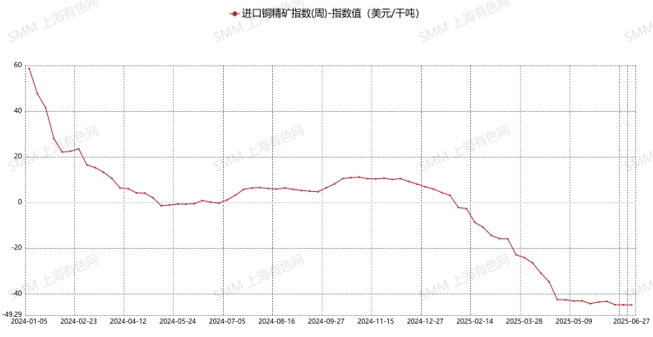

然而,据统计今年上半年全球铜精矿的增量仅有8万吨金属吨,需求的增量远大于供应的增量,这也使得铜精矿加工费持续下降,目前铜精矿加工费已经降至历史低位,截至到6月27日,进口铜精矿周度指数为-44.81美元/吨,较去年同期下降44.53美元/吨。

那么国内冶炼厂是如何保证原料供应呢,我们分析有以下几个原因:

- 增加国产矿的供应,据SMM统计今年上半年国产矿的产量为96.48万金属吨,同比增加12.6万吨,增速15.02%。

- 增加进口矿的供应,据海关数据显示,今年上半年进口铜精矿的量约为1501.23万实物吨,折合378.31万金属吨,同比增加27.77万吨金属吨,增幅7.92%;进口增量远高于海外铜精矿的增量的主要原因是,部分海外冶炼厂出于对成本(负TC的影响)的考量不得不减少,部分冶炼厂因意外因素推迟了投产,使得这部分铜精矿改发至国内。

- 增加阳极板的采购量,据SMM统计去年以来,全国废产阳极板的企业如雨后春笋般增加,与之相反再生铜杆企业的产量却不断下降;具体来看,25年1-6月再生铜杆企业产量合计为104.38万吨,环比下降8.04万吨,降幅为7.15%;但上半年废产阳极板的产量为70.10万吨,环比增加13.2万吨,增幅23.20%。然而今年上半年国内矿产阳极板的产量仅为37.7万吨,同比下降3.3万吨;部分阳极板企业将产业链延伸到产电解铜是导致产量下降的主因。

- 进口阳极板的量却在下降,据海关数据显示,今年上半年进口阳极板的量约为38.62万吨,同比下降7.43万吨,降幅16.8%;出现如此大降幅的原因如下:一是海外对阳极板的需求增加了;二是部分阳极板改为紫铜锭报关进口了,据海关数据显示,2025年1-6月紫铜锭的进口量约为23.2万吨,同比大增12.45万吨,增幅116%。

- 受精废价差不如去年上半年影响,25年1-6月废铜直接用于冷料的量仅有15.8万吨较去年同期的18.5万吨下降2.7万吨。

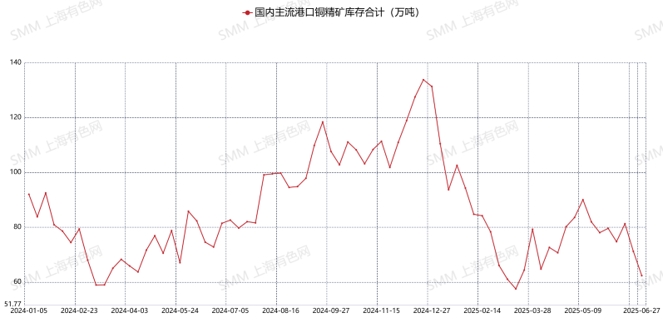

- 消耗港口铜精矿库存,据SMM统计截止至2025年6月27日,国内主流港口铜精矿库存合计为62.35万实物吨,较去年同期的81.43万吨下降19.08万实物吨,约为4.8万金属吨,降幅23.43%。

综上所述,2025年1-6月单上述原料(国内铜精矿、进口铜精矿、国产阳极板、进口阳极板、废铜和港口库存)的增量合计为57.39万吨。若加上其他原料的补充,我们认为上半年铜冶炼厂能出现如此大的增量是合情合理的。展望未来,在今年下半年和明年国内新增产能仍有130万吨以上,国内冶炼厂要想保持如此快的增量可谓任重道远,需要内外兼修方能达成目标。