6月23日,煤炭行业板块出现上涨,其中中国神华涨1.09%,报39.87元/股。

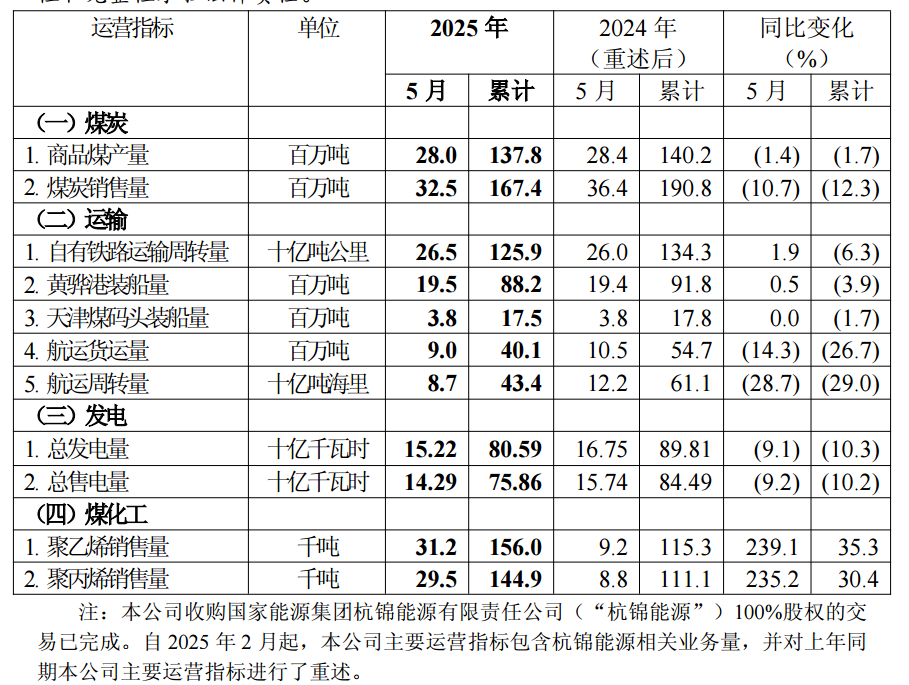

中国神华6月17日公告的主要运营数据显示,2025年5月,商品煤产量2800万吨,同比减少1.4%,煤炭销售量3250万吨,同比减少10.7%;总发电量152.2亿千瓦时,同比减少9.1%,总售电量142.9亿千瓦时,同比减少9.2%。

中国神华表示:2025年5月,公司煤炭销售量同比下降的主要原因,是下游煤炭需求偏弱、受煤炭销售结算进度影响;航运货运量、周转量同比下降的主要原因,是业务结构调整、航线结构变化;聚乙烯、聚丙烯销售量同比增长的主要原因,是上年同期煤制烯烃生产设备按计划检修导致基数较低。

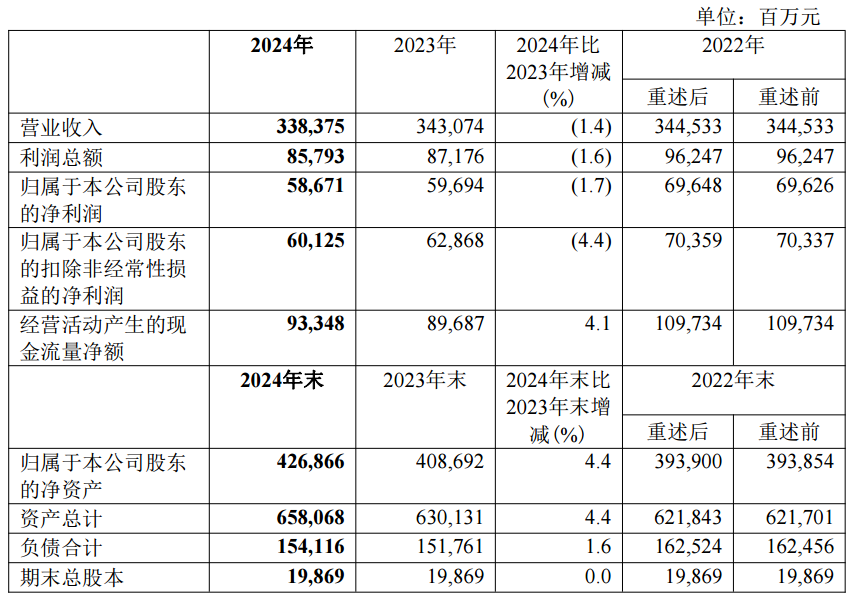

中国神华2024年年报显示,公司2024年实现营业收入3383.75亿元,同比下降1.4%;实现归母净利586.71亿元,同比下降1.7%。作为煤炭行业龙头,中国神华拥有位于神东矿区、准格尔矿区、胜利矿区、宝日希勒矿区及新街台格庙矿区等地的优质煤炭资源。2024年实现商品煤产量327.1百万吨、煤炭销售量459.3百万吨。中国神华公司的高管在其业绩说明会上表示,2024年规模以上煤炭开采和洗选业利润总额同比下降22.2%,公司利润下降主要是受煤炭平均销售价格下降影响。但得益于中国神华形成了煤炭、电力、运输、煤化工一体化开发和煤炭以长协销售为主的运营模式,公司业绩波动性相对较小。

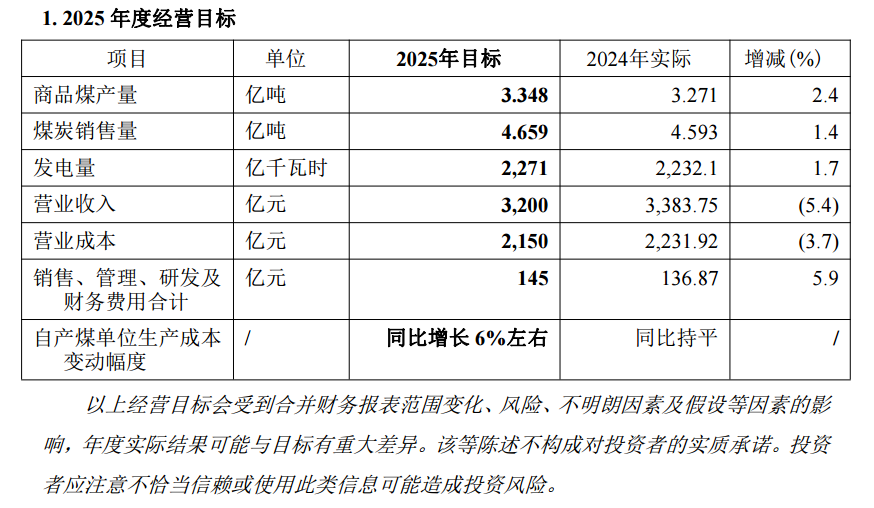

中国神华在其2024年年报中公布了2025年的经营目标:

(来源:中国神华2024年年报)

据财联社消息:展望2025年,中国神华认为煤炭市场价格中枢将进一步下移。公司董秘宋静刚表示,受宏观经济、供需情况以及市场交易情况等综合影响,2025年煤炭供需总体宽松,煤炭市场价格中枢将进一步下移,预计市场价格大部分时间会在650-750元/吨区间窄幅波动,部分时段可能跌破长协价。

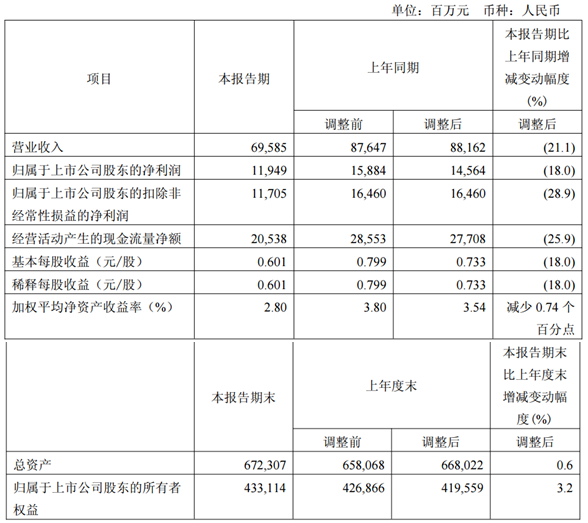

此外,中国神华此前发布的2025年第一季度报告显示,今年一季度公司实现营业总收入695.85亿元,同比下降21.1%;归母净利润119.49亿元,同比下降18%。对于营业收入增加的原因,中国神华表示:煤炭销售量及平均销售价格下降导致煤炭销售收入减少;售电量及平均售电价格下降导致售电收入减少。

国海证券指出,动力煤方面,煤炭供需面旺季迎来好转,截至6月20日港口煤价609元/吨,实现自6月5日以来十余日持稳,坑口价格开启上探(山西、内蒙古、陕西坑口价格周环比分别提升11.00元/吨、2.00元/吨、10.00元/吨)。生产端主产区安监和环保检查下部分煤矿减产或停产检修,但整体供应平稳,三西地区样本煤矿产能利用率环比上升0.09pct。需求端电厂日耗提升,沿海与内地电厂日耗周环比分别上升6.0/29.2万吨,电厂库存处于同比较低状态,为后市旺季补库提供利好。非电需求中化工耗煤高位且继续环比提升1.41pct,冶金淡季呈现韧性。炼焦煤方面,本周供应继续收缩,样本煤矿产能利用率环比下降1.03pct,主因山西、内蒙地区环保检查影响;需求端铁水日均产量回升,焦企原料采购带动成交好转。焦炭方面,供给端因环保督察及焦企主动减产,产能利用率环比降低0.36pct至75.41%;需求端铁水产量提升但钢厂控量采购,预计短期维持震荡趋势。整体来看,煤炭行业供应端约束逻辑未变,头部企业呈现"高盈利、高现金流、高壁垒、高分红、高安全边际"特征。

东兴证券05月20日发布研报称,给予中国神华强烈推荐评级。评级理由主要包括:1)煤炭分部:煤价下降明显,生产和销售成本上涨,拖累业绩;2)发电分部:2024发电业务韧性凸显,售电成本优化,售电量增,利润增长;3)2025Q1,由于系季节性需求疲弱总发电量和售电量下降,随着电价下行及毛利率下滑,业绩承压;4)运输分部及煤化工分部:运输业务稳健增长,成本上升导致各业务毛利率均下滑;5)深化煤电联营,拓展新项目,未来产能增量有望持续;6)持续高额现金分红,继续领跑行业。风险提示:宏观经济复苏程度不及预期,行业内国企改革不及预期,行业面临有效需求不足,煤价波动不及预期的风险。

山西证券05月08日发布研报称,给予中国神华买入评级。评级理由主要包括:1)Q1长协占比提高,煤炭毛利率提升;2)电力分部维持较高毛利率,装机进一步增加;3)运输分部随煤炭市场波动,煤化工煤化工:BK04929224.661.35%毛利率提升。风险提示:宏观经济增速不及预期风险;煤炭价格超预期下行风险;安全生产风险;电力需求不足、铁路、航运成本增加等。

现货市场方面:近来受下游需求不佳影响,焦煤和焦炭的价格整体偏弱运行。供应方面,受环保因素影响,焦企开工下降,但下游采购意愿低迷,多数焦企焦炭库存仍在累积。需求方面,钢厂焦炭库存普遍处于中高位水平,且市场处在传统淡季,钢厂采购积极性偏弱。原料基本面煤矿受环保安全检查影响,近期以安全生产为主,产量小幅下降,但市场交投氛围冷清,下游焦钢企业保持谨慎采购,煤矿出货不畅,焦煤库存继续累积,下周焦煤市场或弱稳运行,部分配煤煤种价格仍存下调预期。综上焦炭供需格局整体宽松,成本支撑不稳,河北、天津部分钢厂已经对焦炭发起第四轮降价,短期焦炭市场或继续偏弱运行。