在由SMM主办的2025 SMM(第二届)东南亚汽车供应链大会上,泰国电动汽车协会(EVA)名誉主席兼移动与车辆技术研究中心(MOVE)主任,国王科技大学吞武里分校(KMUTT) Yossapong Laoonual围绕“泰国电动汽车展望”的话题展开分享。

东盟电动汽车市场概览

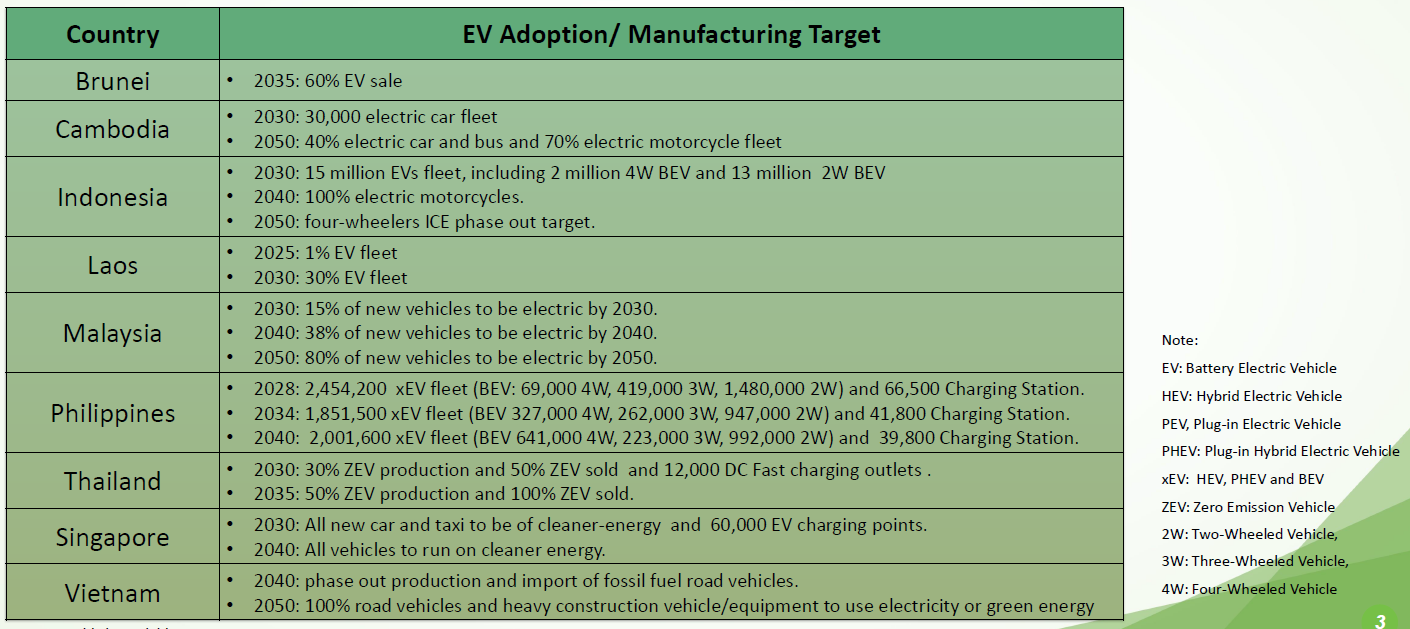

东盟国家电动汽车推广政策

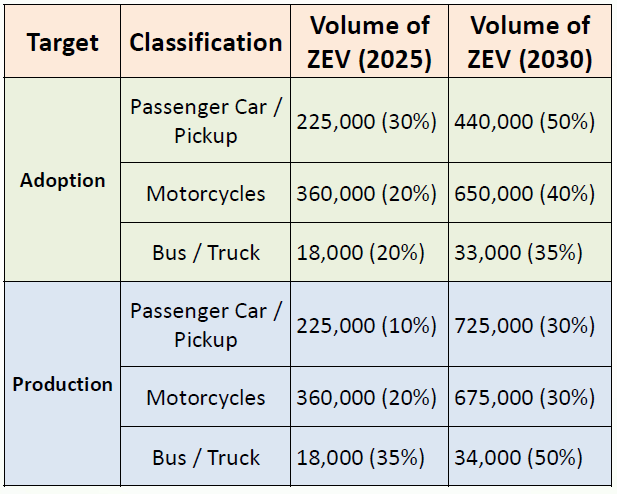

泰国电动汽车愿景——30@30政策

目标

30@30:到2030年,泰国计划实现零排放汽车(ZEV)产量占总产量的30%,并使其在国内的采用率达到50%。

2024年实际产量

乘用车:1,468,997辆

摩托车:2,426,367辆

电动车总产量:208,506辆

到2025年和2030年的采用和产量目标

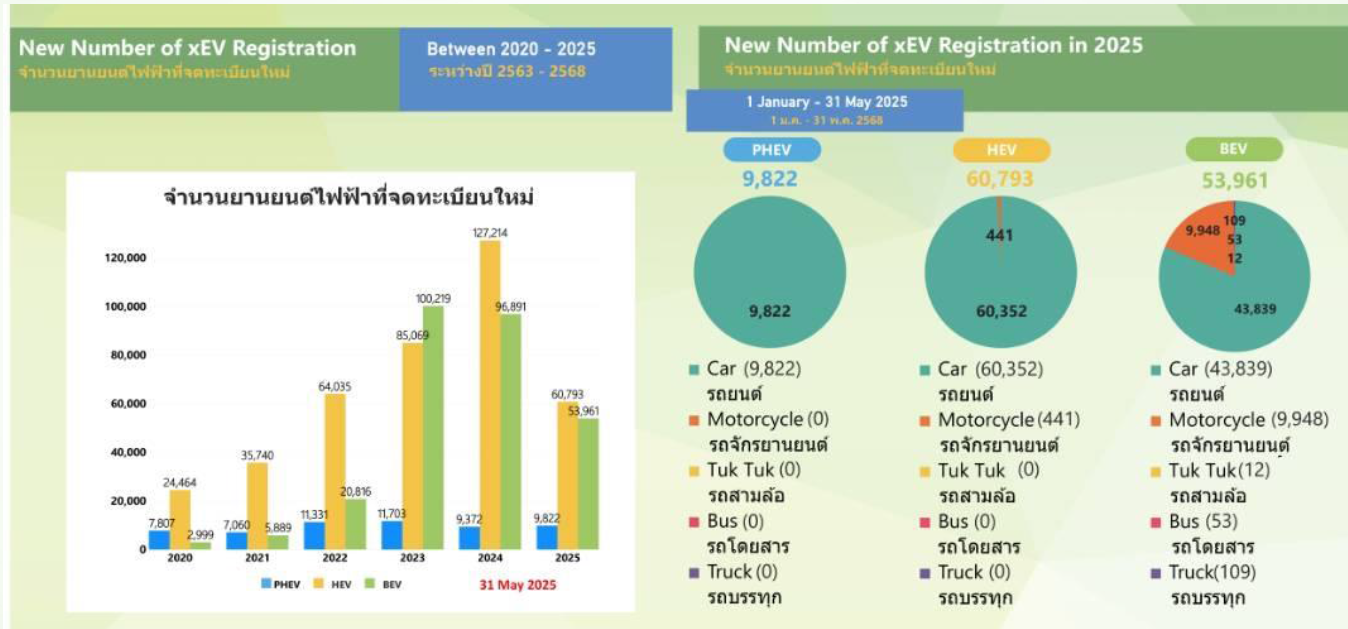

其中纯电动汽车(BEV):9,688辆(同比增长5807.30%);插电式混合动力汽车(PHEV):7,981辆(同比下降11.22%);混合动力汽车(HEV):190,837辆(同比增长30.58%)

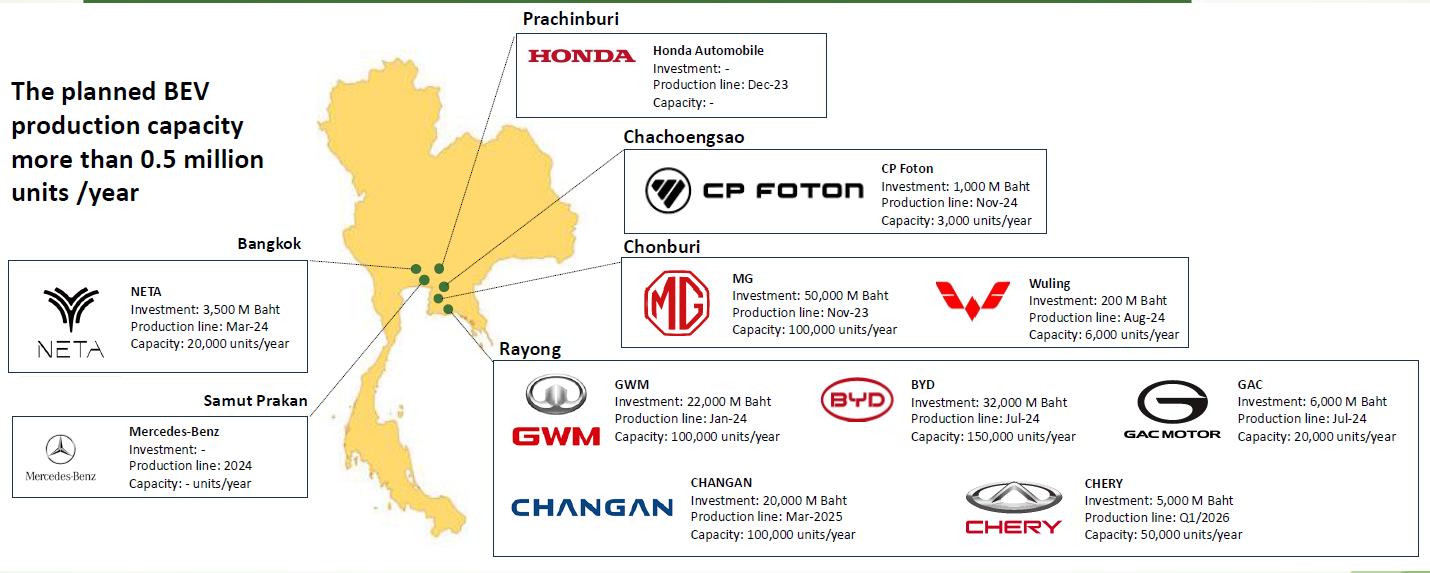

泰国电动汽车制造投资扩张

计划中的电动汽车产能超过50万辆/年

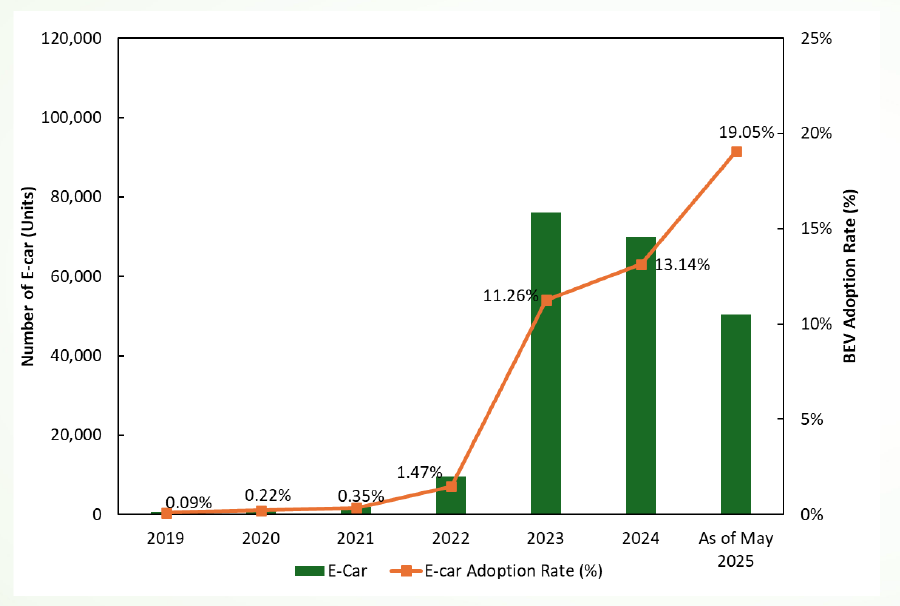

泰国新型电动汽车的注册数量如下:

电动汽车采用趋势(2019-2024年)

在2022年之前,电动汽车的采用率一直低于1%。然而,从2022年的1.47%,这一数字在2023年飙升至11.26%;

预计到2025年5月,这一数字将进一步增至19%,显示出电动汽车在市场上的吸引力和接受度显著提升;

尽管电动汽车的采用率持续上升,但与2023年和2024年的数据相比,汽车总数却有所减少,这反映出市场结构的变化。

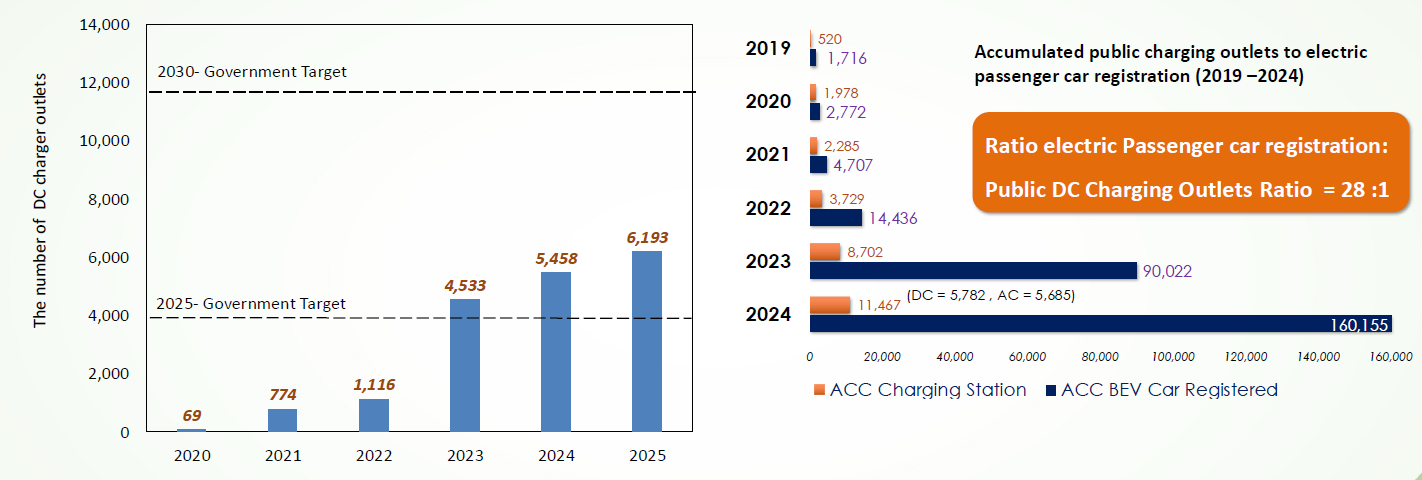

充电基础设施——直流充电桩数量

自2023年起,充电桩数量迎来了一个显著的转折点,部署数量大幅增加。2023年,充电桩数量比上一年激增306.2%。

截至2023年,充电桩的数量已超过原定2025年的预期目标。然而,要达成年2030年的目标,仍需取得显著的进展。

总结

泰国电动汽车愿景(30@30 政策)

泰国的电动汽车愿景(30@30 政策)设定了一个雄心勃勃的目标,即到2030年实现零排放车辆(ZEV)占全国总产量的30%,并在新注册车辆中占比达到50%。为实现这一目标,政府向生产汽车、皮卡和摩托车的原始设备制造商提供补贴。

2024年产能与市场表现

电动车计划年产能超过50万辆,而2024年的实际产量为9,688辆,相较2023年全年增长了58倍。尽管内燃机汽车仍然主导市场,纯电动汽车和混合动力汽车的增长速度非常快,从2020年到2024年间,纯电动汽车的复合年增长率达到138%。到2024年,电动四轮车的市场普及率已达到13%。

基础设施建设

到2024年,电动乘用车与充电站的比例为28,直流充电桩的数量已超过2025年的目标40%。这些充电桩主要分布于加油站、百货商店和办公楼等场所。

面临挑战

在泰国四轮电动汽车市场中,中国的原始设备制造商(OEMs)已经占据主导地位,并受益于30@30政策。为了提升本地汽车产业的竞争力,当地汽车零部件供应商应积极融入全球供应链,与中国原始设备制造商进行合作,从而提高价格竞争力并增强技术能力。