6月12日,在由山东恒邦治炼股份有限公司、上海有色网信息科技股份有限公司(SMM)主办的2025 SMM(第十三届)小金属产业大会——主论坛上,SMM大数据总监刘小磊围绕着“2025年光伏市场总结与后市预测”展开了论述。

1.SMM光伏价格简介

►SMM背景:发展史

►SMM以定价为核心基石,协同会展、研究院等产业链纵深服务

SMM行业价格

1000万+企业下载量,40万+日活用户

SMM严格遵照IOSCO价格采标规范,方便国际客户使用价格

国际证监会组织(International Organization of Securities Commissions,简称IOSCO)也称证券委员会国际组织,是国际间各证券暨期货管理机构所组成的国际合作组织。

SMM通过完善的采标体系及价格方法论发布价格点

SMM光伏产业链价格已涵盖各生产环节的主材、辅材产品

SMM光伏产业链价格涵盖自工业硅、多晶硅、硅片、光伏电池、光伏组件至光伏组件回收、光伏支架、光伏逆变器等各生产环节;

现SMM光伏产业链价格共计130个价格点,硅产业链价格103个价格点;

实现各主流技术路线、各主流规格产品全覆盖,频次均为日度报价,方便市场快速了解当天交易变化。

2.全球光伏市场现状与展望——从引领到合作:本土化浪潮下的光伏供应链重塑

价格预测方法考虑因素概览(2025年6月光伏价格预测)

►基本面总结:

•供应:6月国内光伏组件产量降至47.63GW,环比降幅4.61%。

•需求:6月国内新增装机量预计13.8GW,海外装机达到23.8GW。531后国内分布式订单数量锐减,全球光伏新增装机量大幅下调。

•库存:6月组件重新累库,由于当月国内新增装机量降幅明显,远超供应减量,因此库存大幅增加。

•成本:6月,Topcon组件183成本约为0.68元/W,组件成本明显下降。

►宏观面总结:

•国家发改委、国家能源局近日联合发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》这份开年重磅文件标志着我国光伏、储能乃至整个电力市场正式迈入市场化深水区,136号文也将成为重构行业生态的关键转折点。

•当地时间5月22日,由共和党掌控的美国众议院以215票对214票的微弱优势通过了关于种植关键清洁能源税收抵免的条例,从根本上取消了拜登政府时期《通胀削减法案》(IRA)的一系列清洁能源计划。

►情绪面总结:

•上游:硅料端围绕“降价、减产、收购”三个主题频繁释放消息。

•下游:抢装高峰期已过,央国企招采节奏陆续放缓,组件降价无法促进订单成交。

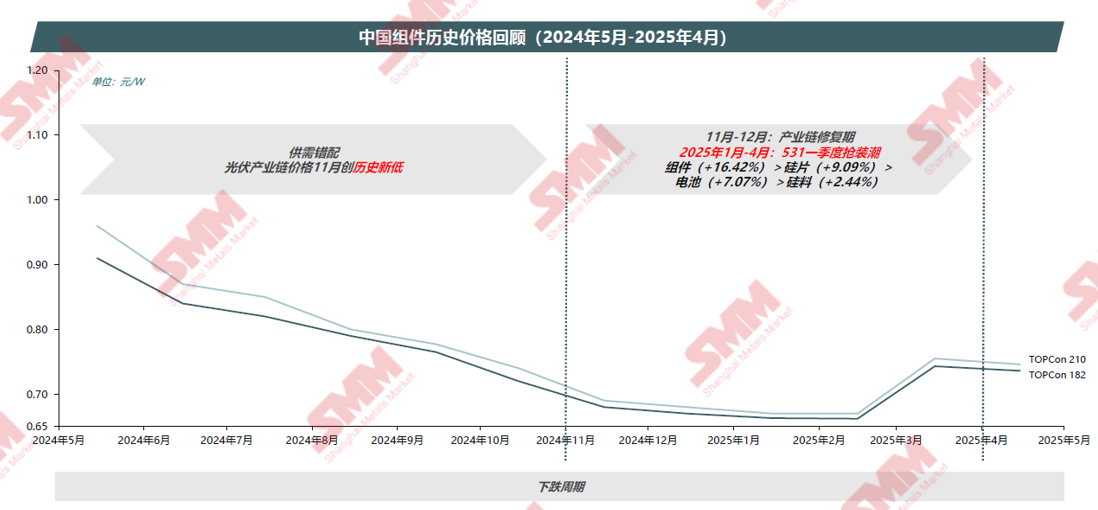

价格回顾:中国组件历史价格回顾(2024年5月-2025年4月)

中国光伏行业生产成本和利润分析

►SMM评述

•5月组件行业平均成本:0.684元/W。

•成本和利润:硅料价格下降,由于原料硅粉成本持续下滑,硅料亏损收窄;N型硅片价格下行,成本端相对持稳,亏损幅度减弱;电池片价格下行,银浆成本下滑但电池售价跌速更快,毛利亏损扩大;组件端价格下行,玻璃、胶膜、铝边框等成本均有下降,整体亏损幅度在减少。

•6月组件行业平均成本:0.675元/W。

•成本和利润:硅料和硅片成本、价格均呈下行趋势,亏损持续;电池片价格回落,辅材整体成本也呈现下降趋势,组件整体成本下降,利润端亏损持续;尽管铝边框、胶膜以及硅成本下滑,利润空间仍被小幅压缩。

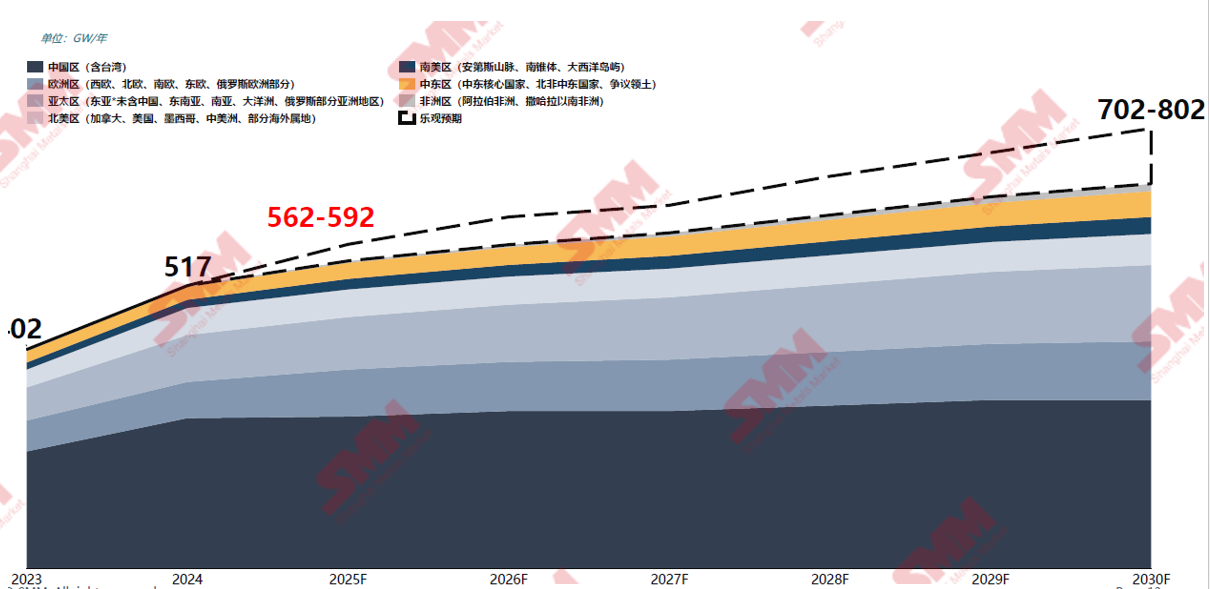

中性预期2025年全球光伏新增装机市场规模达562GW

中东非区新增装机维持双位数增长,南美区转向负增长

►SMM评述

亚太区(中国以外):印度生产关联刺激计划(PLI)及ALMM组件列表,本土制造对本土消纳提出要求,SMM预计2025、2026年印度增速将达73%,根据印度国家能源计划2027-2032年增速将逐步放缓。印尼成为东南亚增长最快市场,根据当地电力采购计划(RUPTL)计划到2030年新增太阳能装机容量4.7GW。

欧洲区:德国二月实施《光伏峰值法》负电价时段暂停补贴,使得欧洲最大市场遇阻,净零工业法案(NZIA)本土化进程受阻于原材料供应,很多计划难以落地实施。

美洲区:北美区,美加墨2026-2030年均新增装机量稳定在51-53GW之间;南美区,巴西薄弱的电力基础设施对光伏输电和配电构成挑战,南美区整体呈现负增长。

中东区:沙特提出“2030”愿景,阿联酋启动多个光伏项目,其他海湾国家也正积极寻求清洁能源转型,中东区太阳辐照强度高的天然优势,使其成为增长潜力最大的光伏市场。

非洲区:2024年经历南非市场的萎缩、北非项目延迟开发后,非洲约有40GW新建项目公布,并与此前延期项目统一在2025年底前并网,特别是阿尔及利亚的招标项目。SMM预计2025-2028年保持年均30%的复合增长率,2029-2030年受融资成本高企、电网基础设施不足等影响因素增速下降。

全球光伏需求进入平稳成熟期,中美主流增量市场占比下降

从2025年开始,全球光伏市场进入成熟发展阶段,光伏组件的需求趋于稳定。多数光伏市场都处于需求疲软期和库存饱和期,暂无出现爆发式增长的可能。新兴国家展现出良好的需求动能,占比逐渐提升,但其短期拉动能力难以出现大幅提升,取代传统需求大国。

中国光伏组件库存水平相对合理,跌势后仍有反弹空间

2025年,组件供应自5月开始减产,需求转弱使得组件供需错配的情况明显。从当前组件供需情况看,组件库存处于相对低位,5月组件库存达到全年最低值17GW,后续持续累库至30GW以上,经历产业链价格低点后,组件价格仍有反弹韧性。

目前,一体化企业和专业化组件企业成本出现倒挂,主材各环节处于亏损,辅材整体成本高企超过主材,非硅成本成为企业生命线,整体组件环节成为利润相对最好的环节,主要由供需格局决定,后续一体化企业将主动求变以保证相对优势地位。

价格预测:中国组件未来价格预测(2025年6月-2026年5月)

•2025年06月-2025年07月:分布式订单锐减迫使组件厂降价。地方政府承接政策陆续落地(江苏、山东、内蒙等地),政策侧重分布式增量博弈和自发自用,531后国内分布式订单锐减,迫使头部组件厂规模性减产,组件成品库存持续累加,使得主材产业链价格持续下滑。预计6月组件价格将持续下行至0.65-0.66元/W,7月或成为全年组件价格的低点。

•2025年08月-2025年9月:至暗时刻已过,组件价格进入修复期。随着政策风险和市场情绪的消纳,终端采购量将复苏起量,美国政策风险情绪逐步消化,转口贸易将找到新的途径,整体组件累库趋势逐渐减弱,价格跌幅也将进一步收窄,支撑组件价格回到现金成本线以上。Q3辅材成本包括铝边框,玻璃等原材料价格或走跌,成本修复企业盈利情况有所改善。

•2025年10月-2025年12月:抢装潮来临,头部企业冲击出货排名,二三线企业或面临淘汰。年末9-11月组件厂提前备货,以应对年末的抢装潮,届时终端需求持续上行,推动企业排产稳步走高,同时原材料成本攀升节奏更快,成本承压下组件企业未必能享受产业链价格上行的红利。此外头部企业为冲击年底组件出货排名,有可能出现低价抢单的现象,经历1-11月的寒冬期后,进入12月个别财务状况差的三线企业,甚至或出现二线企业因资不抵债而被迫出局。总体而言,Q4风险与机遇并存,组件企业供应链策略选取至关重要。

•2026年01月-2026年05月:Q1传统淡季,需求高峰过后市场回归理性。春节期间头部企业预计放假10-15天不等,中小企业根据订单量选择随时启停。1-2月企业减产明显。由组件需求不佳,价格上涨困难。集中式市场采购需求陆续暂停,价格企稳,分布式市场或因电价改革政策进入稳定阶段,户用侧观望情绪减弱,户用分布式装机有望恢复。

国内分布式遭遇断崖式下跌,海外市场拨云见日

•2025年06月-2025年08月:国内需求预期转冷,海外维持高增速,新项目并网陆续落地。分布式方面,大量订单由于生产周期原因赶不上并网从而被迫取消,造成国内分布式光伏需求锐减。集中式方面,规定630前集中完成一批大基地前期并网,但由于政策延续性和地方政府限电因素,项目落地至少630及以后。Q3前夕,配电网、特高压线缆等基础设施的首批升级改造周期陆续落地,效能释放有滞后,国内组件企业放低下半年出货目标表明对后市的悲观预期。海外方面,2024年开工项目也来到投产节点,从地面电站和工商业端再度拉升新增装机总量,后续由于夏季休假和极端天气频发原因将再度回落。

•2025年09月-2025年12月:国内第三批大基地项目投产启动,全球二次装机高峰来临,7-8海外夏季高温。十四五结束在即,背负责任考核的省内指标和企业规划进度加快,国内2025年将以第三批风光大基地建成并网为主轴。随新能源竞价上网规则和施行不断完善,国内分布式装机预计量呈快速下降继而缓慢恢复状。海外分布式在9-10月进入了最后的一波并网高峰,随即增速回落,中东、美洲的集中式项目在10-12月接棒成为装机主力

•2026年01月-2026年03月:全球整体装机量下降,海外印度支撑总体装机量。1月国内集中式装机为Q4季度项目收尾,装机和出货需求较低。分布式由于电改实施,市场竞价机制稳定,工商业装机逐步回归稳定。户用由于需求和可接入容量有限,恐面临倒退。海外,印度和中东非的集中式项目在1月接棒成为装机主力

•2026年04月-2026年05月:国内需求短期调整,海外季节性复苏,欧洲春季安装回暖,南欧分布式项目加速,印度财年结束后(3月31日)的淡季需求回落,中国厂商产能从东南亚加速迁移至中东、北非等地。国内需求依赖大基地项目,工商业需求电改政策深化后保持平稳,户用项目陆续起量。

3.产业链面临的机遇与挑战

美国对等关税政策颁布成为全球光伏产业链重构的催化剂

♦美国实施对等关税成为全球光伏产业链重构的催化剂,巴西、土耳其、沙特成为扩产首选。

♦关税不确定性加剧市场投资风险,企业投资选址偏谨慎。

美国对东南亚光伏电池组件实施超高反倾销关税促进新兴市场快速崛起

►SMM评论

东南亚是中国光伏企业规避美国贸易壁垒的核心生产基地,截至2024年12月中国企业在东南亚的电池产能达到73GW,自美国对东南亚双反调查启动后,中国组件在东南亚产量持续下降,开工率降至20%以下,中企在柬埔寨、泰国、马来西亚、越南的电池组件基地陆续关停。但中国通过印尼、土耳其等进行代工及第三方转口,仍保持对美供应。2024-2025年中国企业通过“去东南亚化”布局(如中东投资)和本土化生产(美国工厂)重构价值链。全球光伏供应链开始重组。美国对东南亚实施双反关税后,将推高本土组件生产成本、延缓清洁能源转型。尽管本土企业如First Solar短期受益,但长期将陷入“高成本-低需求-投资萎缩”恶性循环。东南亚光伏电池组件产能加速转移,促进中国光伏全球化布局加速,和新兴市场崛起。

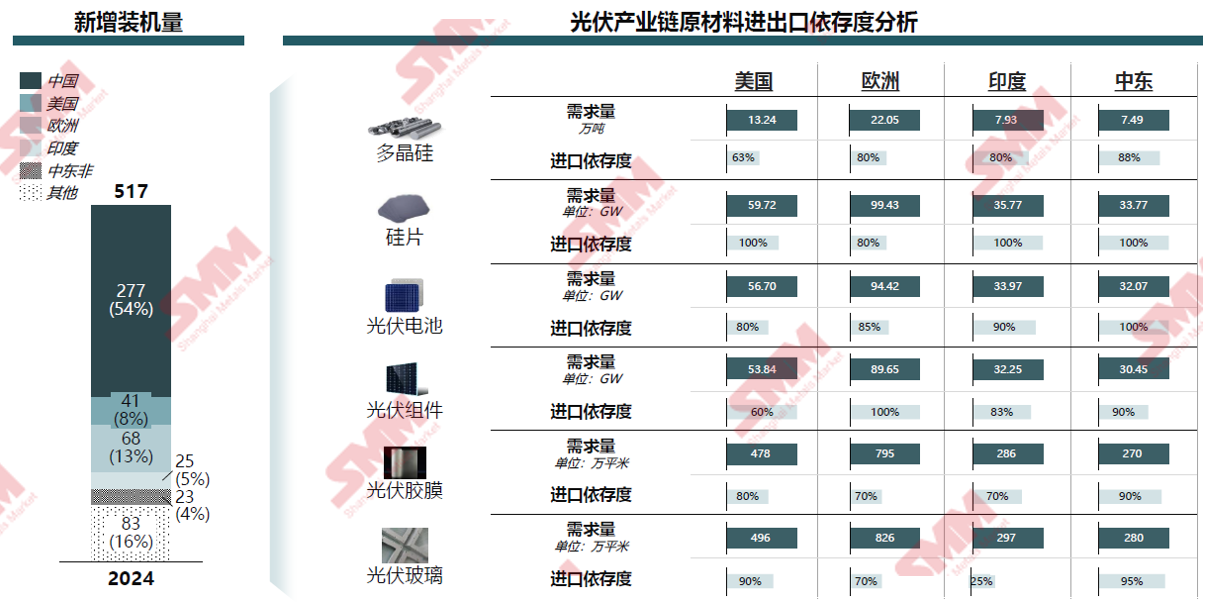

海外光伏组件生产深度依赖进口上游原材料中国供应链主导暂不可撼动

2024年海外光伏组件需求分布集中于美国、欧洲但其组件产能占比小

中国在全球光伏供应链中占据主导地位,涵盖原材料、技术、制造等全链条。中国以外的主要光伏市场,如美国、欧洲、印度等地,对中国制造依赖度高,尤其在光伏电池和组件环

节,中国在全球应链的地位短期内难以撼动。然而,随着美国、欧洲、印度等国光伏产业的发展,全球光伏供应链格局正在发生变化。

各国提出制造本土化要求美国、印度本土产能建设遥遥领先欧洲节奏相对慢

其结合全球主要光伏市场-组件产能扩张预测(2025-2030E)中印度、美国、欧洲和东南亚等市场情况进行了解读。

全球光伏市场机遇与挑战并存产业韧性提高推动光伏从“补充能源”向“主力能源”跨越

►机遇

♦政策与能源转型:

•全球碳中和政策强制打开市场空间:高耗能企业被强制要求降低碳排放,光伏成为重要的清洁能源。

• 传统能源价格波动强化光伏经济性优势。

• 电力市场化交易能提升产业韧性,随着全国统一电力市场体系(如中国“省间-省内”两级市场、欧洲“跨区域互联市场”)的完善,光伏将深度融入电力市场。

♦技术创新与应用场景拓展:

• N型电池仍有较大渗透空间:中国光伏技术转型快于海外,技术迭代是光伏行业持续降本增效的核心驱动力,海外N型市场渗透率有望进一步提高。

• 钙钛矿叠层电池未来有机会对行业进行颠覆和重构。

• 光储融合与多场景应用释放增量需求。BIPV、海上漂浮式光伏、农光互补/渔光互补。

♦新兴市场蓝海:

• 中东日照充足、市场可开拓空间大。

• 非洲因电网覆盖率低、柴油发电成本高,户用光伏成为“刚需”。

►挑战

♦供需失衡:

• 产能扩张远超需求。

• 价格战压缩企业利润空间。

• 结构性过剩与区域失衡并存。

♦贸易壁垒 地缘政治

• 欧美“本土制造”政策抬高贸易门槛:美国《通胀削减法案》(IRA);《净零工业法案》(NZIA);印度重启“ALMM认证” ;土耳其对中国组件加征25%保障性关税。

• 供应链“调整与中国相关的业务布局”加速,但成本劣势显著。

• 贸易摩擦加剧市场分割。

♦电网消纳 技术适配

• 电网消纳能力不足,弃光率提高。

• 电网改造与智能调控需求迫切:海外新兴市场基础设施建设落后,电网改造难度大、速度慢,部分国家(如印度、东南亚)电网割裂,省间/国间电力交易壁垒高。

• 储能配套不足,经济性矛盾突出。