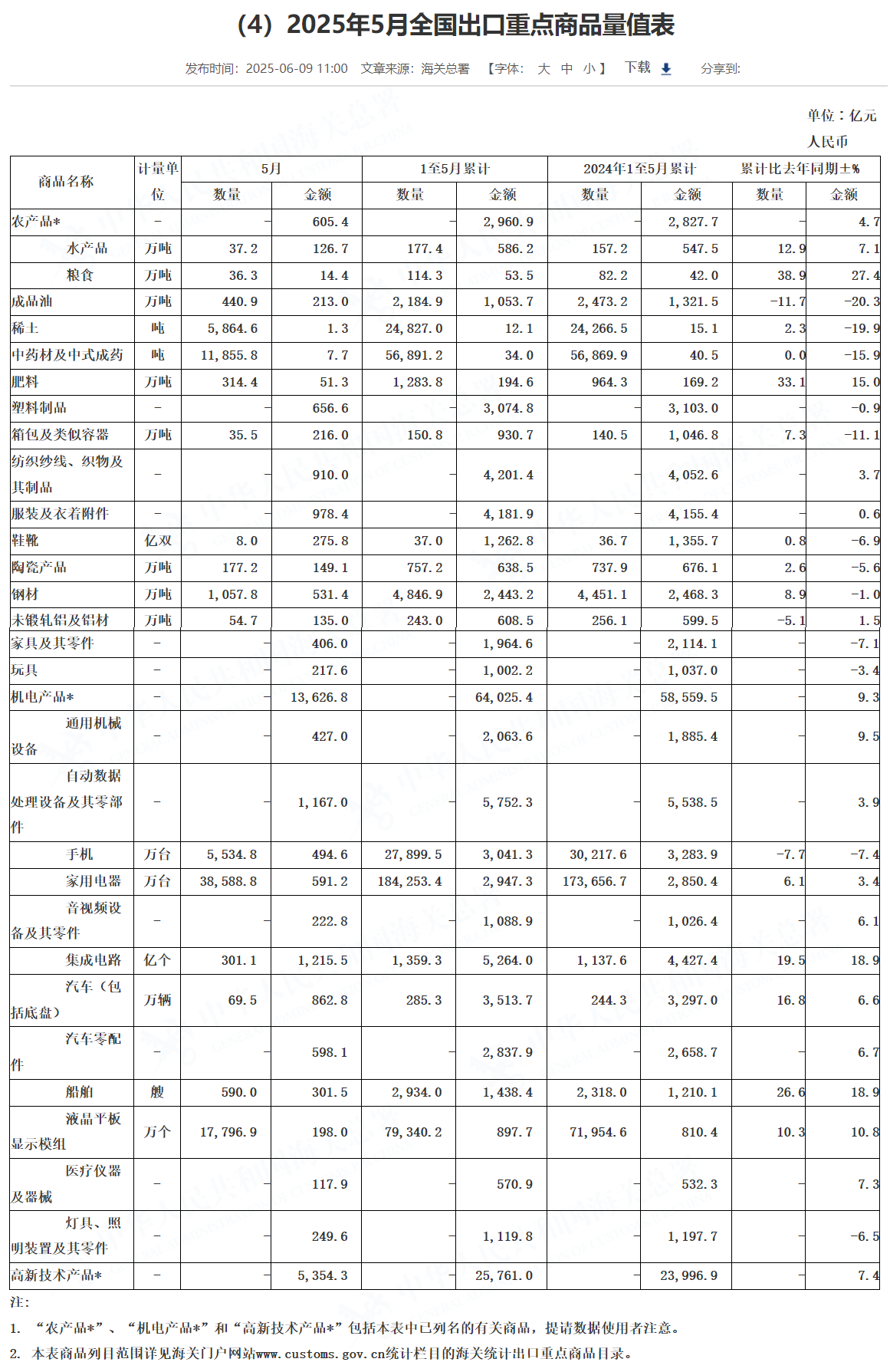

编者按:2025年前5个月,我国货物贸易进出口总值17.94万亿元人民币,同比增长2.5%。前5个月,我国出口机电产品6.4万亿元,同比增长9.3%,占我出口总值的60%。值得一提的是:自动数据处理设备及其零部件金额同比增长3.9%;集成电路金额同比增长18.9%;汽车金额同比增长6.6%;船舶金额同比增长18.9%。集成电路和船舶以双位数的增长继续成为出海增长 “强引擎”!

前5个月我国机电产品出口同比增9.3%

据海关统计,2025年前5个月,我国货物贸易进出口总值17.94万亿元人民币,同比增长2.5%。其中,出口10.67万亿元,增长7.2%;进口7.27万亿元,下降3.8%。5月份,我国货物贸易进出口总值3.81万亿元,增长2.7%。其中,出口2.28万亿元,增长6.3%;进口1.53万亿元,下降2.1%。

前5个月,我国出口机电产品6.4万亿元,增长9.3%,占我出口总值的60%。其中,自动数据处理设备及其零部件 5752.3亿元,增长3.9%;集成电路5264亿元,增长18.9%;汽车3513.7亿元,增长6.6%。同期,出口劳密产品1.66万亿元,下降1.5%,占15.6%。其中,纺织品4201.4亿元,增长3.7%。出口农产品2960.9亿元,增长4.7%。

前5个月我国进口机电产品同比增长6%

前5个月,我国进口铁矿砂4.86亿吨,减少5.2%,进口均价(下同)每吨707.2元,下跌16.4%;原油 2.3亿吨,增加0.3%,每吨3864.3元,下跌10.6%;煤1.89亿吨,减少7.9%,每吨559元,下跌22.5%;天然气4905.3万吨,减少9.5%,每吨3274元,下跌6.8%;大豆3710.8万吨,减少0.7%,每吨3233.9元,下跌13.9%;成品油 1598万吨,减少26.8%,每吨4323.2元,下跌0.1%。此外,进口初级形状的塑料1169.8万吨,减少2.3%,每吨1.06万元,下跌0.8%;未锻轧铜及铜材216.9万吨,减少6.7%,每吨6.94万元,上涨6.6%。同期,进口机电产品2.83万亿元,增长6%。

各方声音

海关总署统计分析司司长吕大良4月14日在国务院新闻办举行新闻发布会表示,当前,我国出口确实面临复杂严峻的外部形势,但是“天塌不下来”。近年来,我国积极构建多元化市场,深化与各方的产业链供应链合作,这不仅赋能了对方发展,也增强了我们自身的韧性。同时,中国内需市场广阔,是重要的大后方。我们将坚定不移办好自己的事,以自身的确定性应对外部环境的不确定性。吕大良还表示,我国是全球制造业第一大国和第二大消费市场,工业门类齐全,产业体系完整、配套能力强,同时我们有14亿多人口、有4亿多中等收入群体,各类消费场景蓬勃发展,无论是从工业生产还是从居民消费来看,市场的需求都很大。特别是我国始终坚持扩大高水平对外开放,有序扩大自主开放和单边开放,积极扩大进口,与世界各国共享发展机遇,我们已经连续16年保持全球进口第二大国的地位,年均增速达到5.4%,全球进口份额也从7.9%稳步提升到10.5%。当前和未来一段时间,中国进口增长空间巨大,中国大市场始终是世界的大机遇。

中信证券表示,2025年5月,受上半月美国对华关税以及下半月《中美日内瓦经贸会谈联合声明》的综合影响,中国出口同比实现4.8%的增长,呈现出一定韧性。结合集装箱运价、订单量等数据,预计在中美关税暂缓期内,新一轮“抢出口”有望开启,对整体的出口表现形成支撑。从进出口份额视角来看,美国占我国出口份额出现显著降幅,美墨之间的关税冲突同样影响到了我国出口商品经墨西哥的转口贸易,未来东盟和欧盟或将继续作为我国出口韧性的主要来源。

开源证券研报显示:1.间接抢出口支撑出口增速,未来透支效应或将主导。(1)5月韩国出口同比-1.3%,较前值(+3.7%)明显回落;越南出口同比+20.7%,接近前值(+21.0%);开源证券认为,韩国出口走弱指向全球贸易需求明显收缩,在此背景下越南出口继续高增,表明背后的支撑因素—间接抢出口仍在继续。(2)受间接抢出口支撑,5月出口同比虽较前值明显回落,但仍具有一定韧性,但我们提示,外需处于周期性回落趋势中,抢出口只能短暂抬高前期出口增速,却会对后续出口增速形成透支效应。2.地区结构看,对美直接抢出口告一段落,间接抢出口规模缩小。对美出口降幅扩大,直接抢出口或告一段落:5月中旬,中美日内瓦会谈结束,美国对华关税加征幅度由145%下降至30%,关税税率下降叠加未来关税不确定性预期下,我国对美出口增速反而由4月的-21%下降至-35%,开源证券认为对美直接抢出口或已结束,主要依据有三:(1)我国对美直接抢出口自2024年11月开始持续至2025年4月,而真实高税率时期仅限于4月中旬至5月中旬,可以理解为超常规累库6个月,超常规去库仅1个月。(2)加征30%税率下直接抢出口性价比已经明显降低,且未来美国关税变化方向并不一定为升高。(3)从美国洛杉矶港集装箱吞吐量以及美国9大港口集装箱船入境停靠数量看,并未出现持续抢进口迹象。间接抢出口规模或已缩小。3.产品结构看,支撑出口的主要动力来源于间接抢出口。农产品、生产设备、零部件、汽车出口同比仍有韧性。需要注意的是,生产设备与零部件分别为资本品与中间品,开源证券推测5月出口高增的主要动力为间接抢出口而非抢转口,而汽车出口增长或主要由欧盟贡献。

民生证券研报指出:前期美国“抢进口” 导致部分需求前置, 其进口动能自 5 月以来明显放缓。 以洛杉矶港进口量为代表的高频数据显示, 4 月“对等关税”落地后美国进口一度脉冲上行,这反映了当地进口商在关税担忧下的“抢进口”行为。 但随着美国与中国等主要经济体的贸易谈判取得进展, 5 月以来美国进口量显著下滑,这背后一方面是“关税担忧”有所缓和,另一方面也是“需求前置”后的自然回落。需要注意的是,关税“降级” 对于中美贸易的提振作用,尚未充分体现在 5 月数据当中。 5 月,中国对美出口同比降幅进一步扩大至 34.5%,与集装箱运价等高频数据形成较大“反差”(5 月 12 日, 中美发布联合声明、开启 90 天关税暂缓期, 随后美西、美东航线出口集装箱运价明显反弹)。 两项数据出现较大背离的原因在于,集装箱运价反映实时需求,而实际货运耗时较长,二者之间存在一定时差。基于此, 民生证券判断关税“降级”对于中美贸易的提振作用, 尚未在 5 月数据中充分体现, 而是有可能在 6 月数据中进一步得到反馈。

财通证券研报表示:财通证券认为5月出口有所回落,但表现不差,韧性主要来自抢转口以及对等关税的阶段性缓和。一方面,去年同期高基数及5月上旬的天量对等关税,压制出口回落,对美直接出口仍在下行探底。另一方面,中下旬对等关税阶段性缓和,同时对东盟等转口国出口仍在高位,指向抢转口及美国抢进口规模不小,叠加欧洲复兴等对出口形成一定支撑。出口后续怎么看?一方面,对等关税缓征还有一个月到期,考虑到美国经济仍在回落等,后续美或选择继续推迟。此外,抢出口和抢转口已经持续数月,需跟踪高频指标观察二者回落拐点。另一方面,欧洲复兴叠加中欧经贸关系改善,其对中国出口将带来不小增量。此外,市场预期下半年美联储降息两次,全球宽松仍将助力外需回暖。集成电路仍在“抢转口”,交运继续回升。从产业链来看,机械中,通用机械设备(5.6%)降幅最为明显,较4月下降超10个百分点。交运中,汽车(13.7%)和船舶(44%)同比增速有所上升。电子中,集成电路(33.7%)同比大幅上升。

推荐阅读:

点击了解论坛详请

点击了解论坛详请