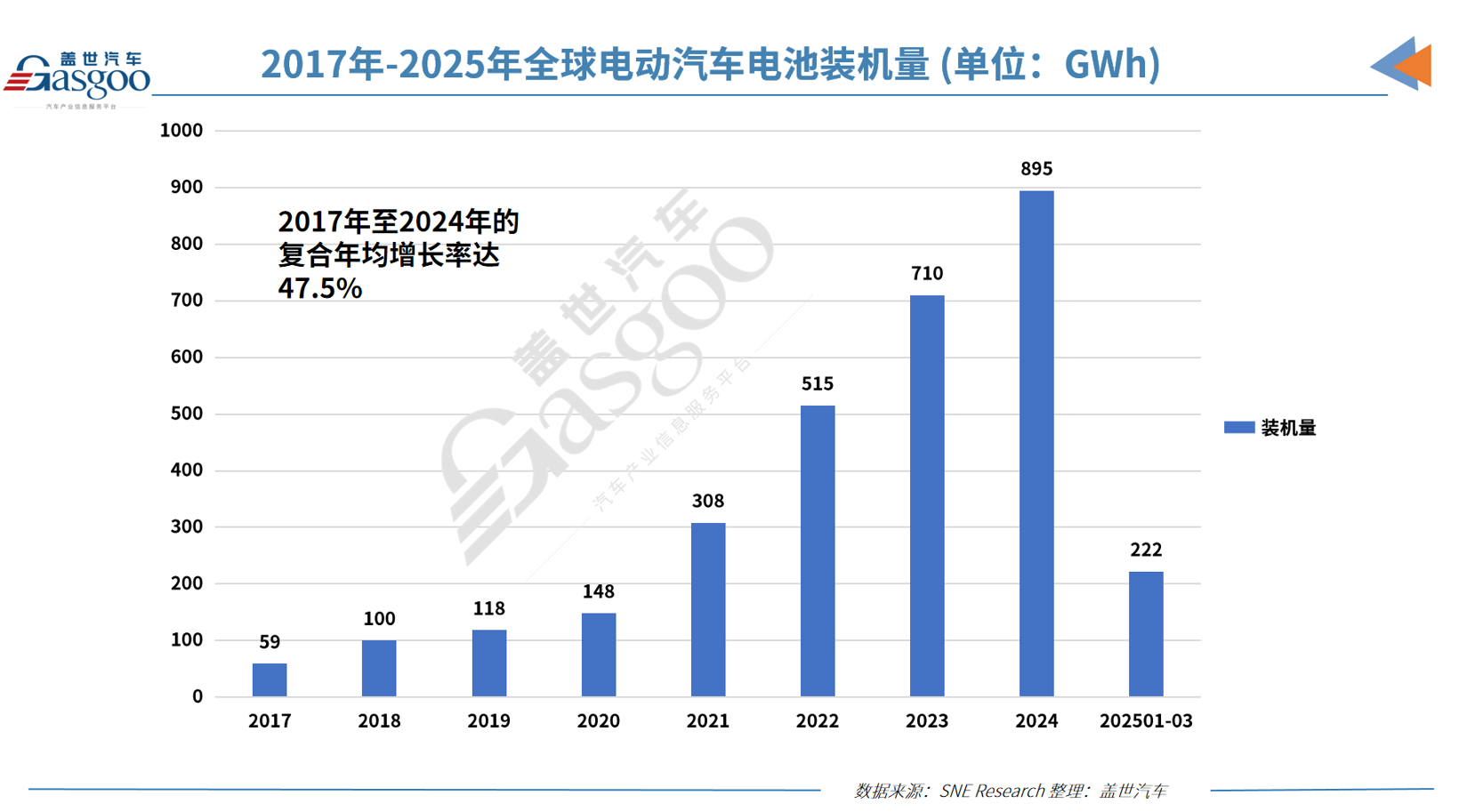

日前,韩国市场研究机构SNE Research公布的数据显示,2025年第一季度,全球电动汽车(包括纯电动汽车、插电式混合动力汽车、混合动力汽车)电池装机量为221.8 GWh,较去年同期的159.8 GWh增长38.8%。

Q1全球电动汽车电池装机量:宁德时代强势霸榜,蜂巢能源增速最快

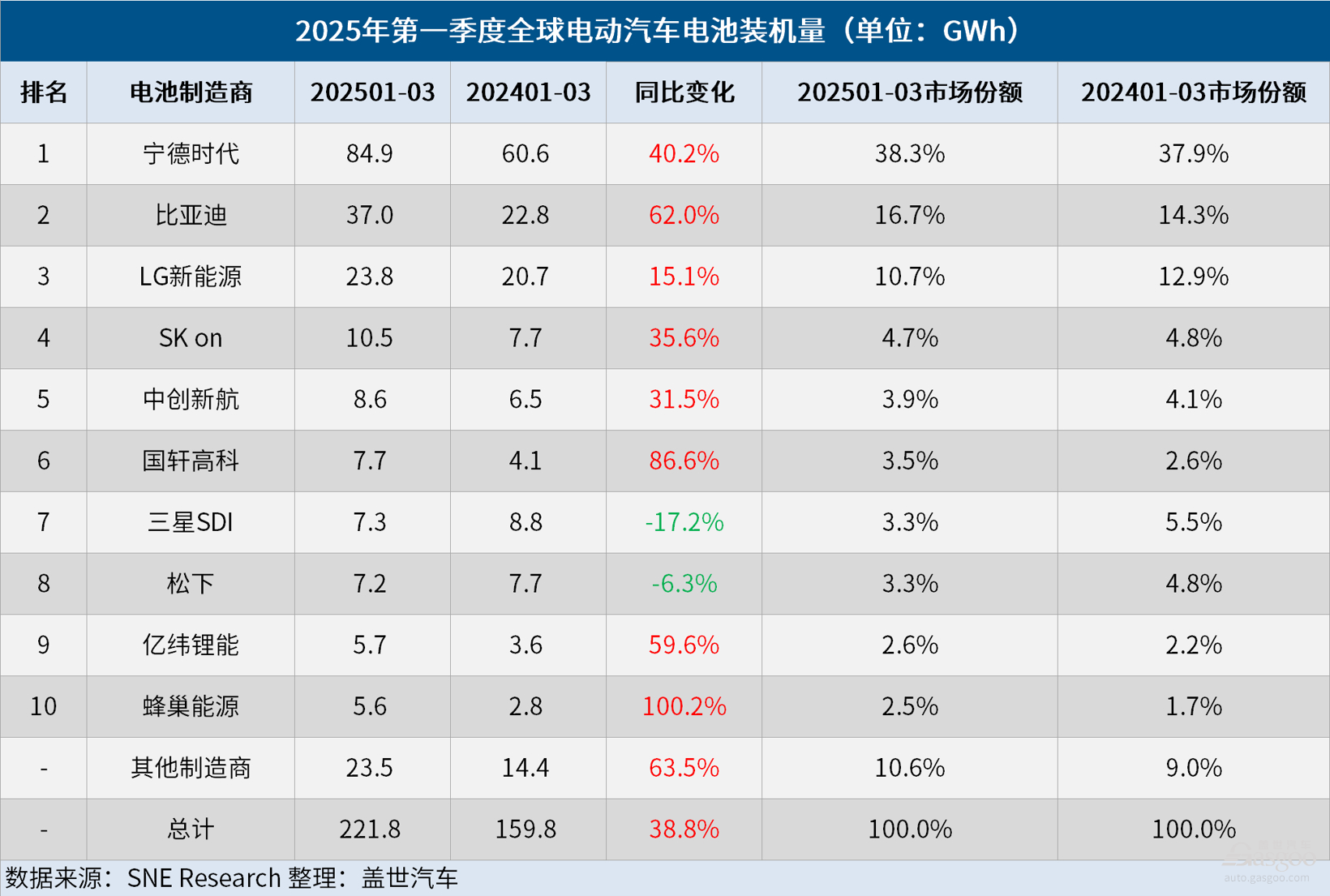

今年第一季度,共有6家中国电动汽车电池制造商跻身全球电动汽车电池装机量榜单前十。

其中,宁德时代(CATL)继续保持全球第一的地位,电池装机量同比增长40.2%,达84.9 GWh。除极氪、问界、理想和小米等中国汽车品牌外,特斯拉、宝马、梅赛德斯-奔驰和大众汽车集团等全球主流车企也广泛采用宁德时代的电池。

比亚迪的电池装机量同比增长62.0%至37.0 GWh,位居第二。作为同时生产电池和电动汽车(包括纯电动汽车和插电式混合动力汽车)的企业,比亚迪凭借强大的价格竞争力推出了多款热销车型。2024年,比亚迪的电动汽车销量约为400万辆,并计划在2025年实现约600万辆的销量目标。此外,比亚迪正积极拓展亚洲市场和欧洲市场,加速海外市场份额的扩张。

其他4家中国电池制造商也继续保持强劲增长势头。中创新航的电池装机量同比增长31.5%至8.6GWh,排名第五;国轩高科的电池装机量达7.7 GWh,同比激增86.6%,位列第六;亿纬锂能的电池装机量同比大涨59.6%至5.7 GWh,位居第九;紧随其后的是蜂巢能源,电池装机量达5.6 GWh,同比猛涨100.2%,为该榜单中第一季度同比涨幅最大的电池制造商。

韩国电池三巨头(LG新能源、SK on和三星SDI)的电池装机量总和占全球电动汽车电池装机量的18.7%,同比下降4.6个百分点;其中,LG新能源的电池装机量仍然同比增长15.1%至23.8 GWh,位居第三;SK on的电池装机量同比增长35.6%至10.5 GWh,排名第四;而三星SDI的电池装机量则同比下降17.2%至7.3 GWh,主要原因是欧洲和北美主要汽车制造商对电池的需求出现下滑。

从具体的配套车型来看,三星SDI的电池主要用于宝马、奥迪和Rivian的车型。今年第一季度,尽管宝马i4、i5和iX等搭载三星SDI电池的车型销量保持稳定,但Rivian标准续航版R1S和R1T采用了非三星SDI生产的磷酸铁锂(LFP)电池,对三星SDI电池装机量产生了负面影响;此外,奥迪Q8 e-Tron的销量下滑也进一步拖累了三星SDI的电池装机量表现。

SK on主要为现代汽车集团、梅赛德斯-奔驰奔驰和大众汽车集团供应电池。今年第一季度,现代汽车集团销量在IONIQ 5和EV6改版车型发布后回升;而梅赛德斯-奔驰EQA和EQB等紧凑型SUV的稳定销量,也为SK on电池装机量提供了平稳支撑;同时,大众ID.7和ID.4的强劲销量也推动了SK on电池装机量的增长。

LG新能源的电池主要用于特斯拉、起亚、大众汽车和雪佛兰等品牌的车型。今年第一季度,尽管特斯拉车型的销量疲软导致LG新能源对特斯拉的电池装机量同比下降17.3%,但大众ID系列和起亚EV3的强劲销量,以及雪佛兰Equinox、Blazer和Silverado EV等基于Ultium平台生产的车型销量增长,仍带动了LG新能源的整体电池装机量同比增长15.1%。

另外,在Q1全球电动汽车电池装机量榜单前十中,主要为特斯拉供应电池的松下是唯一一家日本企业,也是除三星SDI之外另外一家出现电池装机量下降的电池制造商。今年第一季度,松下的电池装机量同比下滑6.3%至7.2 GWh,排名第八。受特斯拉Model 3和Y需求减少的影响,今年特斯拉销量出现下滑,而鉴于对特斯拉的高度依赖,松下的电池装机量也有所减少。但随着其2170电池和4680电池的升级,松下在北美市场的电池装机量预计将迅速回升。

中韩电池厂商的市占率差距进一步扩大

值得一提的是,2017年至2024年,全球电动汽车电池装机量的复合年均增长率(CAGR)达47.5%。今年第一季度,依托全球最大的电动汽车市场,中国两大电动汽车电池巨头宁德时代和比亚迪的市占率持续提升,共占据全球电动汽车电池市场55%的份额;蜂巢能源和国轩高科等上榜的其他四家中国电池厂商也以极其亮眼的增长率提高了在全球市场的竞争力,市占率达到12.5%;这意味着,中国电动汽车电池制造商在全球市场的总市场份额高达67.5%。相比之下,韩国电池三巨头的电池装机量市占率已从去年同期的23.2%缩水至18.7%,中韩电池厂商之间的差距进一步扩大;与此同时,日本电池厂商松下的市场份额也仅剩下3.3%。

不过,特朗普再次当选美国总统后,美国已正式对中国电池及原材料实施强硬关税政策,这导致全球供应链紧张局势升级。作为应对措施,韩国电池企业正通过扩大与当地车企的合资合作,并强化在美国本土生产的战略部署,以确保在北美市场继续获得政策支持。

然而,鉴于韩国电池行业对中国原材料的高度依赖,重组供应链及实现原材料采购来源多元化的中长期举措已迫在眉睫。在由美国保护主义加剧、欧洲环保法规趋严以及中国价格压力上升所构成的复杂环境中,韩国电池行业必须寻求新的增长战略。