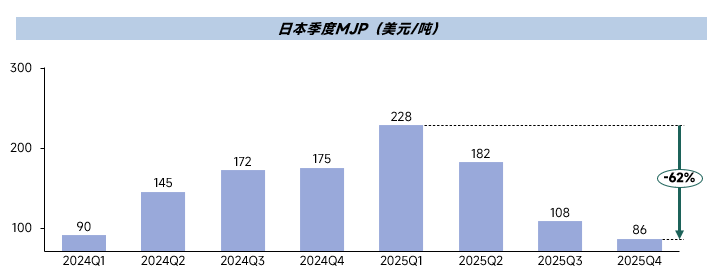

2026年一季度日本MJP(主要港口)铝锭升水将摆脱2025年四季度86美元/吨的年内低位,重心上涨。核心逻辑源于全球铝贸易流向重构引发的亚洲供应收紧,叠加欧洲碳政策催化与结构性需求支撑,头部冶炼厂最新报盘已提前印证上涨趋势,但日本财务年收尾带来的备库约束可能限制反弹幅度。具体分析如下:

核心驱动:全球供应链重构,亚洲供应缺口持续扩大

- 跨区域套利窗口打开,铝锭加速流向欧美市场

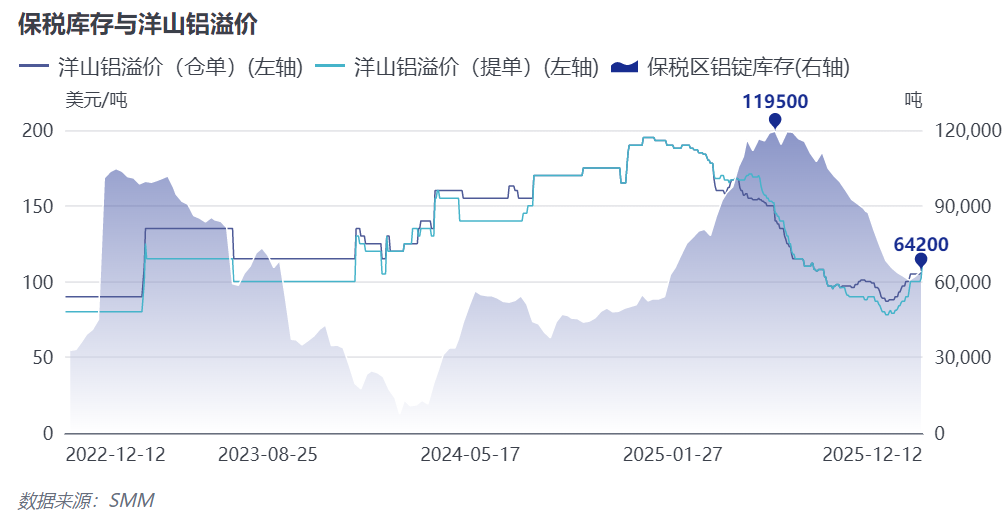

2025年四季度以来,全球铝溢价呈现 “欧美强、亚洲弱” 的极端分化格局:美国中西部完税后铝溢价突破1940美元/吨,欧洲鹿特丹港未完税P1020A 铝锭升水至260美元/吨(较9月初涨幅62.5%),而日本MJP4季度升水仅 86美元/吨、中国现货溢价因加工贸易窗口关闭大幅下滑。价差驱动跨区域套利,亚洲铝锭资源持续流向欧美,直接导致亚洲进口供应收缩。截至2025年 12月,中国保税区铝库存较年内高位下降50%,LME亚洲区域库存同步处于低位,为MJP升水反弹奠定基础。

2. 海外冶炼产能扰动加剧供应紧张预期

供应端扰动进一步放大全球缺口:冰岛某冶炼厂突发停机减产,South32旗下某铝冶炼厂面临关停风险,两类事件均直接影响欧洲及全球铝锭有效产能。对于高度依赖进口(进口依存度超90%)的日本市场而言,全球产能收缩与贸易流向转移形成叠加效应,国内供应紧张预期持续升温,成为支撑升水上涨的核心逻辑。

3. 欧洲碳政策催化提前备货,间接推升亚洲溢价

欧盟碳边境调节机制(CBAM)落地临近,下游企业为规避后续碳税成本,启动提前备货周期,直接推升欧洲区域铝溢价。这一趋势不仅锁定了部分全球铝锭资源,还引发亚洲进口商的补库焦虑,形成全球溢价上涨的传导效应。

需求支撑:结构性刚需托底,现货市场已率先回暖

1. 传统行业需求边际改善,季节性因素助力复苏

2025年四季度拖累升水的建筑、汽车行业需求有望边际修复:建筑领域方面,一季度作为日本建筑行业新项目启动的传统周期,铝制品(门窗、幕墙等)刚需将季节性回升;日本汽车行业虽整体复苏节奏平缓,但新能源汽车轻量化趋势下铝耗刚性仍存,共同构成需求底部支撑。

2. 现货市场率先反应,价格上涨信号明确

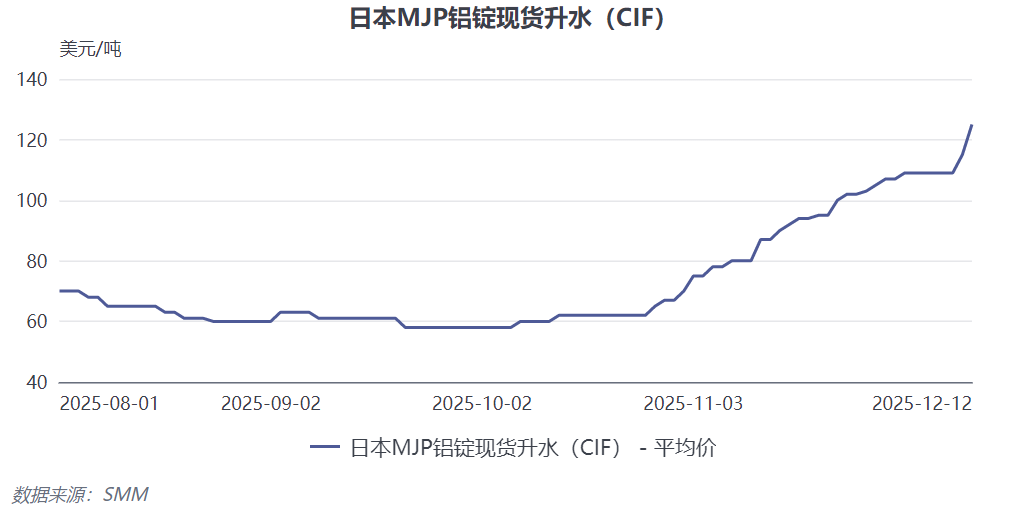

当前现货市场已提前印证上涨趋势:SMM日本MJP现货升水已升至130美元/吨,较10月底低点上涨85%;作为亚洲铝锭重要中转地的马来西亚巴生港,FCA成交价格区间达130-135美元/吨。从贸易逻辑来看,巴生港 130 美元/吨 FCA 价格叠加20美元/吨 FOB费用及12美元/吨海运成本,对应亚洲主流地区约162美元/吨,已大幅高于2025年四季度结算价,为2026年一季度升水反弹提供直接参考。(但实际因最终货源流向不同,在利润导向下,FCA马来成交溢价仅作为指导方向有一定意义。)

市场信号:冶炼厂报盘大幅上调,谈判格局转向卖方

2025年12月,两大铝冶炼厂已针对2026年一季度发往日本的铝锭给出190美元/吨、203美元/吨的报盘,较2025年四季度98-103美元/吨的报价环比上涨48%-49%。报盘大幅上调既反映了供应端成本与紧张预期,也预示着市场谈判格局已从2025年四季度的买方主导,转向2026年一季度的卖方主导,进一步确认升水上涨的确定性。

风险提示:财务年收尾约束备库,反弹幅度受限制

需注意的是,2026年3月底为日本企业财务年收官节点,部分日本企业受年度预算管控影响,备库规模可能受到抑制,短期内对升水上涨幅度形成约束。目前LME近月合约结构在C26.68美元/吨,在持货压力小且市场预期MJP将反弹下,多数持货商捂货惜售,静待明年一季度升水敲定。

重点关注日本财务年收尾后的补库力度、全球冶炼产能变化及欧洲碳政策落地节奏,这些因素将决定反弹的具体幅度与持续性。