4月24日,在由上海有色网信息科技股份有限公司(SMM)、上海有色网金属交易中心和山东爱思信息科技有限公司主办,江西铜业股份有限公司、鹰潭陆港控股有限公司主赞,山东恒邦冶炼股份有限公司特邀协办,新煌集团、中条山有色金属集团有限公司协办的CCIE-2025SMM(第二十届)铜业大会暨铜产业博览会——再生铜产业绿色发展论坛,浙江海亮股份有限公司再生铜经营部部长张俊兵对中国再生铜下游消费状态进行了阐述。

01铜产业链构成

铜产业链构成

铜产业链是一个涵盖从矿石开采到终端消费,再到废料回收的完整闭环体系,具有全球化分工、高循环性的特点。

原生铜产业链60%~62%,全球铜矿储量约8.7 亿吨(2023 年 USGS 数据)静态保障年限仅40 年;再生铜产业链38%~40%,再生铜可将铜资源循环利用率提升至 90% 以上(注:据2024年国际铜业研究组织(ICSG)数据推测)。

►原生铜产业链

其还对智利、刚果(金)、秘鲁等主要国家近5年铜产量进行了介绍。

►再生铜产业链

1.废铜来源

• 工业废料(占 60%):冶炼 / 加工过程产生的边角料(如铜屑、阳极泥)。制造业废料(如电线电缆生产余料)。

• 消费后废料(占 40%):报废电子设备(电脑、手机)、汽车(电机、线束)、建筑废件(管道)。

2.再生铜生产流程

• 废料分类:高品位废料,可直接熔炼;低品位废料,需拆解分选。

• 拆解与预处理:机械破碎、磁选(分离铁)、涡电流分选(分离铝)、人工分选(分离塑料)。

• 熔炼与精炼:反射炉 / 电炉熔炼:低品位废料,产出粗铜后电解精炼。转炉熔炼:高品位废料,直接生产阳极铜。

3.再生铜产业分布

• 原料输出国:美国(占全球出口 15%)、德国(9%)、日本(6%),以出口低品位废杂铜为主。

• 加工消费国:国内:占全球再生铜消费量 35%,浙江宁波(进口废铜拆解)、江西鹰潭(废铜精炼)为核心基地。东南亚:马来西亚、泰国依托保税区政策,成为欧美废铜中转及加工中心。

►再生铜-能耗与经济优势显著

其从近五年矿产铜产量和精炼铜产量等角度介绍了全球市场近5年上游铜产量情况和国内市场近5年上游铜产量情况。

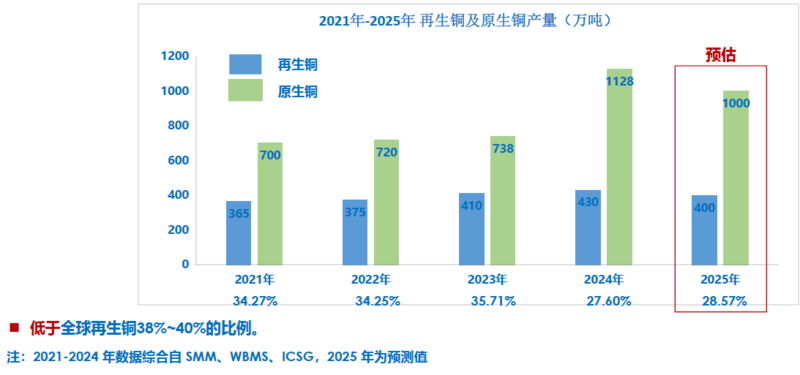

►国内再生铜及原生铜产量

02 再生铜产业分布

►全球再生铜产业主要分布区

主要出口国/地区

♦北美洲

美国:全球最大再生铜出口国;加拿大:依托北美汽车产业链,主要出口到美国及东亚;

♦欧洲

德国:欧洲最大再生铜出口国;英国、荷兰:依托港口优势,成为欧洲再生铜贸易的枢纽;

♦日本

亚洲主要输出国,主要来源于家电、汽车拆解等;《家电回收法》:强制报废电器回收,形成高效循环体系;

主要进口国/地区

♦国内:全球最大的进口国与消费国,占全球贸易量的30%以上;

♦东南亚(马来/泰国/印尼):靠近中国、正常宽松(如马来允许非金属加工保税加工)吸引欧美再生铜中转及本地拆解;

♦其他国家:韩国、印度:韩国依托电子产业废料,再生铜自给率达 30%;印度废铜进口量逐年增长,主要用于低端铜制品加工;

国内贸易/加工集中区

安徽铜陵;湖北大冶:结合本地原生铜冶炼产能,协同处理废铜;江西鹰潭:依托江铜集团,形成“废铜拆解一 熔炼 ——精炼” 产业链;环渤海经济区:山东临沂(“江北铜都”)、河北保定(废电线电缆拆解);长江三角洲:浙江宁波(进口废铜主要口岸)、江苏张家港;珠江三角洲:广东佛山(废黄铜、铜合金贸易集中地)。

全球再生铜产业链环节分布特征

►全球再生铜产业主要分布区

2021-2025 年全球再生铜出口呈现 “美国主导、区域分化”特征,墨西哥、沙特等国因地缘优势崛起,欧洲传统出口国份额逐渐下降。

►美国再生铜出口数据

全球废铜供应约 30% 来自美国,但 2023 年后受中美贸易摩擦、国内固废进口禁令、美国本土回收政策及铜价飙升影响,出口总量呈震荡下行趋势。

美国通过《通胀削减法案》推动制造业回流,墨西哥、加拿大成为近岸供应链核心,废铜区域内循环加强。

墨西哥、加拿大占比超 50%,形成 “北美闭环”;印度、东南亚成为新增长点,国内市场进一步收缩。

2021-2025 年美国再生铜出口呈现 **“近邻优先、亚洲分化”** 特征,墨西哥取代国内成为第一大目的地,加拿大、印度等市场重要性提升。

国内:2022年持续下滑,预计2025年进一步下滑:中美贸易摩擦、国内废铜进口政策收紧(如 “固废进口禁令”)。

墨西哥、加拿大因北美近岸外包(Nearshoring)趋势,成为美国废铜核心流向。中东、东南亚作为中转枢纽,间接承接美国废铜至国内(如沙特、马来西亚)。

►国内再生铜进口

再生铜进口二个阶段

阶段一:2015-2019 年固体废物管理阶段;阶段二:2020-2024 年再生铜原料自由进口阶段。

03 再生铜消费现状

►全球铜消费核心领域

电力行业:

• 占比:40%~45%

• 应用场景: 电力输送( 电线电缆、特高压电网)、电机、变压器、通讯电缆等。

建筑行业

• 占比:10%~12%

• 应用场景:电线电缆、铜水管、装潢材料(门把手、灯具等)。

交通行业

•占比:12%~15%

• 应用场景:燃油车布线、散热器用铜(23kg/车),新能源汽车(83kg/车),充电桩(35kg/桩)。

家电行业

•占比:10%~12%

• 应用场景:空调(占家电用铜 60%)、冰箱、洗衣机的冷凝器、蒸发器。

电子行业

• 占比:8%~10%

• 应用场景:半导体芯片、印刷电路板、数据中心、人工智能设备。1兆瓦数据中心用铜量65.8吨,GPU服务器用铜量=3*普通服务器。

根据 2024 年最新数据,全球铜消费呈现 **“亚太主导、新兴市场崛起、欧美稳中有变”** 的格局;不同地区,铜消费结构截然不同。

♦新能源汽车的用铜趋势正经历结构性变革,其核心驱动力来自技术迭代、政策支持与全球能源转型的深度耦合。

单车用铜量

纯电动车:单车用铜量达80-120 公斤(传统燃油车仅 20 公斤),主要集中于电池(集流体、软连接)、电机(绕组线)、电控(散热器)和充电系统(高压线束)。例如,一辆续航 500 公里的纯电动车,其电池铜箔用量约 25-38 公斤,电机用铜 12-15 公斤,高压线束用铜 23 公斤。

商用车:电动大巴用铜量达224-369 公斤,是传统燃油大巴的 11-16 倍,主要用于大功率电机和高压电池系统。

技术分化:技术分化:插电混动(PHEV)单车用铜量约 60 公斤,燃料电池车(FCEV)因氢燃料电池系统复杂性,用铜量可能更高但尚未普及。

♦产业链延伸与配套设施需求

充电桩:单台直流快充桩用铜量达60 公斤,2024 年中国新增充电桩超 200 万台,带动用铜量 12 万吨。

电池回收:2024 年中国动力电池退役量约 120万吨,再生铜回收率不足 30%,但政策推动下,2025 年目标提升至 40%,预计可减少碳排放 324 万吨。

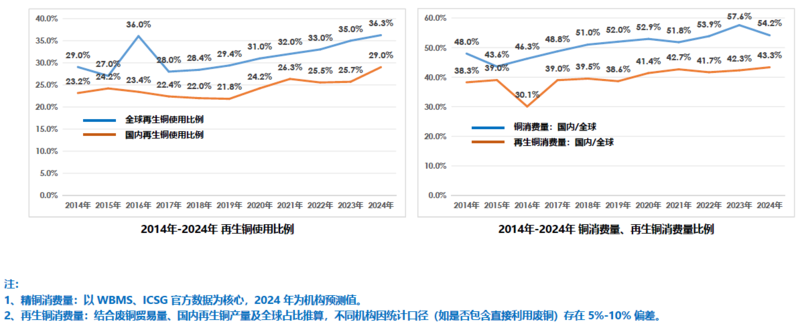

►全球铜、再生铜消费情况

其从2014年-2024年全球铜、再生铜消费量,2014年-2024年全球再生铜占铜消费总量比例,2014年-2024年国内铜、再生铜消费量,2014年-2024年 再生铜使用比例,2014年-2024年 铜消费量、再生铜消费量比例等角度展开了论述。

04 未来挑战与机遇

新能源与高端制造主导增长,资源约束与产能瓶颈依然存在;

预计:2025 年全球精炼铜表观消费量2850万吨,2025 年全球铜缺口预计18~50万吨,未来十年全球铜供应缺口1000万吨。

►主要挑战:

地缘政治与贸易政策:铜增加关税将导致全球库存向北美转移,LME 库存下降 30%,但中国精炼铜进口量减少至 15 万吨 / 月。同时会带来铜价的不确定性,COMEX与LME价差急剧振荡。

替代技术的渗透率:铝代铜技术进步,如特斯拉 Model 3采用铝制电池母线,单车用铜量减少 8 公斤;复合集流体2025 年渗透率预计 18.8%。

技术瓶颈:回收技术有待于提高,动力电池回收利用率超 85%,但“梯次利用 + 材料再生” 产业链尚不成熟,再生铜纯度限制高端应用。

2025 年全球主要国家对中国新能源汽车的关税政策呈现 “保护主义抬头 + 区域差异化” 的特征,核心经济体通过关税壁垒、反补贴税、碳关税等工具限制中国产品进入,同时通过本土化生产要求引导产业链转移。

东南亚:关税差异化与产业链虹吸: 印尼-资源国的双向策略;泰国-制造枢纽的关税洼地;越南-政策摇摆与地缘平衡。

►《铜产业高质量发展实施方案(2025—2027 年)》——政策支持、资源保障、技术创新、绿色转型、产业链协同、市场拓展。

产能驱动:实施方案提出 “扎实推进新一轮找矿突破战略行动”,重点在西藏、新疆、云南等地区建设铜矿资源基地,预计到 2027 年国内铜矿资源量增长 5%-10%。例如,西藏玉龙铜矿二期扩建项目将新增铜金属储量 500 万吨,年产能提升至 20 万吨。

退税支持:对再生铜企业实施增值税即征即退 30%、企业所得税减按 90% 计入收入等优惠,推动再生铜产量占比从 2024 年的 25% 提升至 2027 年的 28%。

新能源汽车:《关于做好 2025 年汽车以旧换新工作的通知》、交通运输部《2025 年新能源城市公交车及动力电池更新补贴实施细则》、工信部《2025 年新能源汽车产业发展重点》工信部《关于加快推进充电基础设施建设的指导意见》等。

►企业主要应对策略

“矿产 + 再生 + 海外” 多元化供应体系:上游资源布局:全球矿产资源挖掘;供应链优化:长单锁定,区域资源构建;

聚焦高附加值产品与低碳转型:产品结构优化:高端铜材,轻量化应用等;低碳技术应用:绿电替代+碳足迹认定;

政策对冲与金融工具并用: 贸易政策应对:关税规避,合规审查;金融工具应用:套期保值,价格保险;

新兴领域与区域市场双轮驱动:新兴需求开拓:AI数据中心,氢能与储能;全球化布局:区域市场深耕。