中国有色金属企业信心指数报告

2025年一季度

中国有色金属工业协会

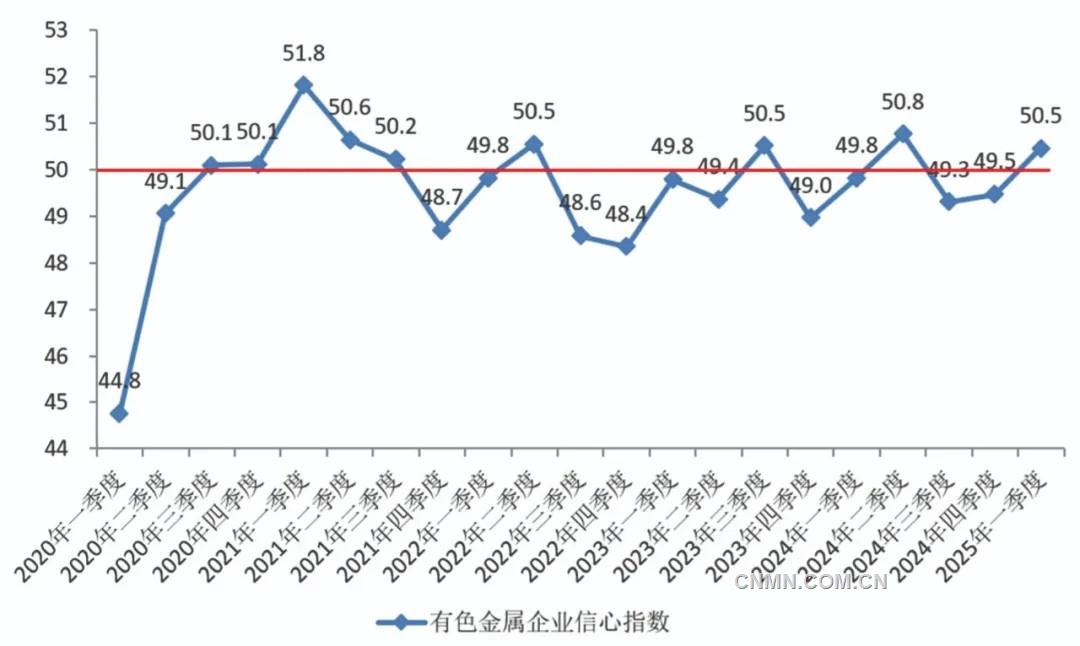

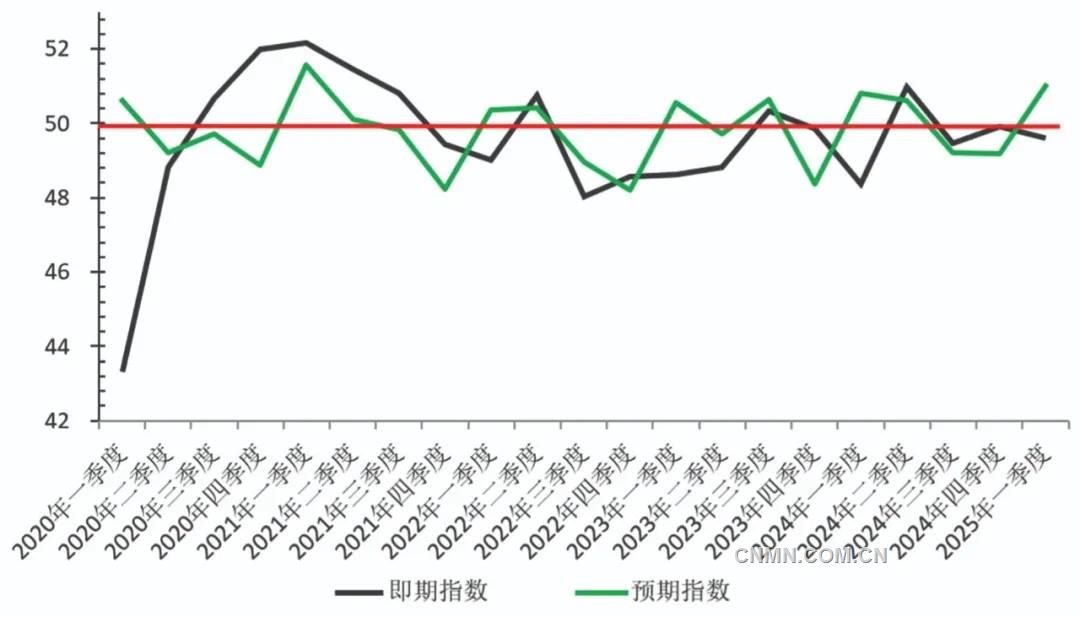

一季度有色金属企业信心指数为50.5,较2024年四季度上升1.0个百分点,高于临界点50。一季度即期指数为49.6,较2024年四季度回落0.3个百分点;预期指数为51.0,较2024年四季度增长1.8个百分点。这是该指数自2024年三季度以来首次上升,尤其预期指数出现上升,表明尽管面临诸多挑战,但行业发展的积极因素逐渐增多,企业对未来发展的信心有所增强。具体情况详见图1和图2。

图1 2020年—2025年有色金属企业信心指数

(图中红线为临界点 50)

图2 2020年—2025年即期指数及预期指数

(图中红线为临界点 50)

即期指数情况

一季度即期指数为49.6,较2024年四季度有所回落,降幅为0.3个百分点。由表1可知,10项指标中5项指标位于临界点50以上,有5项指标出现上升;排在前三位的是:原材料购入单价、新订单量和从业人数,升幅分别是2.5、0.6和0.4。有5项指标出现回落,排在前三位的是单位产品售价、生产量和企业盈利水平,降幅分别是2.1、1.4和1.3。

表1 2025年一季度10个分项的本季度即期指数表

(一)新订单量

一季度,新订单量即期指数为50.8,较2024年四季度上升0.6个百分点。其中,21.1%的企业认为当前企业的新订单量比2024年四季度“增加”,64.4%的企业认为当前企业的新订单量与2024年四季度相比“基本持平”,14.4%的企业认为当前企业的新订单量比2024年四季度“减少”。

(二)生产量

一季度,生产量即期指数为50.3,较2024年四季度回落1.4个百分点。其中,22.2%的企业认为当前企业的生产量比2024年四季度“增加”,57.8%的企业认为当前企业的生产量与2024年四季度相比“基本持平”,20.0%的企业认为当前企业的生产量比2024年四季度“减少”。

(三)原材料采购量

一季度,原材料采购量即期指数为51.0,较2024年四季度上升0.3个百分点。其中,24.4%的企业认为当前企业的原材料采购量比2024年四季度“增加”,58.9%的企业认为当前企业的原材料采购量与2024年四季度相比“基本持平”,16.7%的企业认为当前企业的原材料采购量比2024年四季度“减少”。

(四)原材料购入单价

一季度,原材料购入单价即期指数为48.3,较2024年四季度上升2.5个百分点。其中,14.4%的企业认为当前企业的原材料购入单价比2024年四季度“下降”,57.8%的企业认为当前企业的原材料购入单价与2024年四季度相比“变化不大”,27.8%的企业认为当前企业的原材料购入单价比2024年四季度“上升”。

(五)单位产品售价

一季度,单位产品售价即期指数为50.3,较2024年四季度回落2.1个百分点。其中,17.8%的企业认为当前企业的单位产品售价比2024年四季度“上升”,66.7%的企业认为当前企业的单位产品售价与2024年四季度相比“变化不大”,15.6%的企业认为当前企业的单位产品售价比2024年四季度“下降”。

(六)从业人数

一季度,从业人数即期指数为49.3,较2024年四季度上升0.4个百分点。其中,11.1%的企业认为当前企业的从业人数比2024年四季度“增加”,72.2%的企业认为当前企业的从业人数与2024年四季度相比“基本持平”,16.7%的企业认为当前企业的从业人数比2024年四季度“减少”。

(七)企业资金周转

一季度,企业资金周转即期指数为50.0,较2024年四季度回落0.3个百分点。其中,7.8%的企业认为当前企业的企业资金周转比2024年四季度“加快”,84.4%的企业认为当前企业的企业资金周转与2024年四季度相比“变化不大”,7.8%的企业认为当前企业的企业资金周转比2024年四季度“减慢”。

(八)企业盈利水平

一季度,企业盈利水平即期指数为47.9,较2024年四季度回落1.3个百分点。其中,14.4%的企业认为当前盈利水平比2024年四季度“提升”,54.4%的企业认为当前盈利水平与2024年四季度相比“变化不大”,31.1%的企业认为当前盈利水平比2024年四季度“减弱”。

(九)下游产业需求

一季度,下游产业需求即期指数为49.0,较2024年四季度上升0.1个百分点。其中,6.7%的企业认为当前企业的下游产业需求比2024年四季度“上升”,78.9%的企业认为当前企业的下游产业需求与2024年四季度相比“变化不大”,14.4%的企业认为当前企业的下游产业需求比2024年四季度“变缓”。

(十)企业经营环境

一季度,企业经营环境即期指数为49.4,较2024年四季度回落0.1个百分点。其中,20.0%的企业认为当前的经营环境比2024年四季度“向好”,55.6%的企业认为当前的经营环境与2024年四季度相比“变化不大”,24.4%的企业认为当前的经营环境比2024年四季度“压力加大”。

预期指数情况

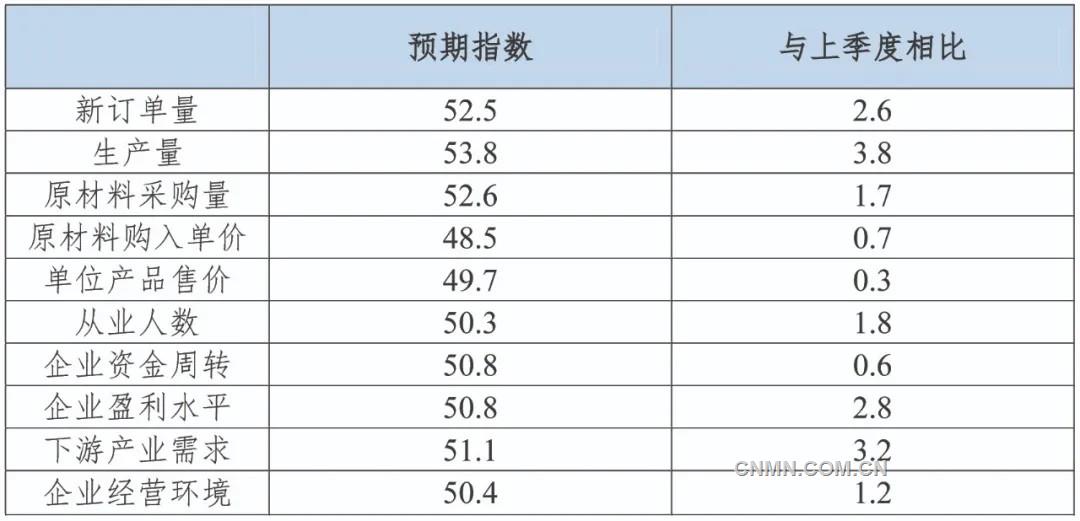

一季度预期指数为51.0,较2024年四季度上升1.8个百分点。由表2可知,10项指标中8项指标位于临界点50以上,所有指标均出现上升,排在前三位的是生产量、下游产业需求和企业盈利水平,升幅分别是3.8、3.2和2.8个百分点;无指标出现回落。

表2 2025年一季度10个分项的本季度预期指数表

(一)新订单量

一季度,新订单量预期指数为52.5,较2024年四季度上升2.6个百分点。其中,26.7%的企业认为当前企业的新订单量比2024年四季度“增加”,66.7%的企业认为当前企业的新订单量与2024年四季度相比“基本持平”,6.7%的企业认为当前企业的新订单量比2024年四季度“减少”。

(二)生产量

一季度,生产量预期指数为53.8,较2024年四季度上升3.8个百分点。其中,35.6%的企业认为当前企业的生产量比2024年四季度“增加”,58.9%的企业认为当前企业的生产量与2024年四季度相比“基本持平”,5.6%的企业认为当前企业的生产量比2024年四季度“减少”。

(三)原材料采购量

一季度,原材料采购量预期指数为52.6,较2024年四季度上升1.7个百分点。其中,28.9%的企业认为当前企业的原材料采购量比2024年四季度“增加”,63.3%的企业认为当前企业的原材料采购量与2024年四季度相比“基本持平”,7.8%的企业认为当前企业的原材料采购量比2024年四季度“减少”。

(四)原材料购入单价

一季度,原材料购入单价预期指数为48.5,较2024年四季度上升0.7个百分点。其中,6.7%的企业认为当前企业的原材料购入单价比2024年四季度“下降”,74.4%的企业认为当前企业的原材料购入单价与2024年四季度相比“变化不大”,18.9%的企业认为当前企业的原材料购入单价比2024年四季度“上升”。

(五)单位产品售价

一季度,单位产品售价预期指数为49.7,较2024年四季度上升0.3个百分点。其中,7.8%的企业认为当前企业的单位产品售价比2024年四季度“上升”,82.2%的企业认为当前企业的单位产品售价与2024年四季度相比“变化不大”,10.0%的企业认为当前企业的单位产品售价比2024年四季度“下降”。

(六)从业人数

一季度,从业人数预期指数为50.3,较2024年四季度上升1.8个百分点。其中,8.9%的企业认为当前企业的从业人数比2024年四季度“增加”,84.4%的企业认为当前企业的从业人数与2024年四季度相比“基本持平”,6.7%的企业认为当前企业的从业人数比2024年四季度“减少”。

(七)企业资金周转

一季度,企业资金周转预期指数为50.8,较2024年四季度回落0.3个百分点。其中,8.9%的企业认为当前企业的企业资金周转比2024年四季度“加快”,84.4%的企业认为当前企业的企业资金周转与2024年四季度相比“变化不大”,6.7%企业认为当前企业的企业资金周转比2024年四季度“减慢”。

(八)企业盈利水平

一季度,企业盈利水平预期指数为50.8,较2024年四季度上升2.8个百分点。其中,20.0%的企业认为当前的盈利水平比2024年四季度“提升”,66.7%的企业认为当前的盈利水平与2024年四季度相比“变化不大”,13.3%的企业认为当前的盈利水平比2024年四季度“减弱”。

(九)下游产业需求

一季度,下游产业需求预期指数为51.1,较2024年四季度上升3.2个百分点。其中,16.7%的企业认为当前企业的下游产业需求比2024年四季度“上升”,75.6%的企业认为当前企业的下游产业需求与2024年四季度相比“变化不大”,7.8%的企业认为当前企业的下游产业需求比2024年四季度“变缓”。

(十)企业经营环境

一季度,企业经营环境预期指数为49.4,较2024年四季度上升1.2个百分点。其中,25.6%的企业认为当前的经营环境比2024年四季度“向好”,52.2%的企业认为当前的经营环境与2024年四季度相比“变化不大”,22.2%的企业认为当前的经营环境比2024年四季度“压力加大”。

由以上数据可以看出,一季度即期指数为49.6,较2024年四季度回落0.3个百分点。10项指标中5项指标位于临界点50以上。新订单量、原材料采购量和从业人数等上升指标,反映出需求端边际改善、采购活动小幅扩张以及从业人员趋稳的现象。但原材料购入单价指标的显著上升,结合企业盈利水平指标下降,表明原材料成本增长导致利润受到挤压。回落指标中的单位产品售价、生产量等,反映出当前市场需求不足带来的价格承压及季节性生产放缓。一季度预期指数为51.0,较2024年四季度增长1.8个百分点。10项指标中8项位于临界点50以上且所有指标均上升,其中,生产量、下游产业需求和企业盈利水平升幅居前。

综合来看,2025年一季度有色金属企业信心指数呈现综合指数上升、即期与预期指数分化的特点。当前,“两重两新”等政策聚焦重点产业、重大项目、新兴产业和新型基础设施建设。这些政策的实施对有色金属行业产生了多方面积极影响,为行业带来了发展机遇,在一定程度上支撑了企业信心的提升。然而,即期指数面临的价格波动、生产盈利压力以及经营环境等问题仍需关注。在一定程度上反映了企业面临市场竞争激烈,产品同质化严重、企业缺乏定价权、环保要求趋严及融资难度增加等诸多问题。为此,企业应抓住政策机遇,加大技术创新和产品升级力度,提高市场竞争力,同时,政府和行业协会应加强引导和支持,优化行业发展环境,共同推动有色金属行业持续健康发展。

附注:

1. 有色金属企业信心指数是通过对有色金属重点联系企业的季度调查结果统计汇总、编制而成的指数,主要用于判断有色金属行业运行形势。本指数每季度发布一期,其中,1季度包括上年12月、当年1月及2月;2季度包括当年3月、4月及5月;3季度包括当年6月、7月及8月;4季度包括当年9月、10月及11月。

2. 计算方式:通过调查问卷的方式对重点联系企业采集分项指标所需数据,对每个单项指标分别计算扩散指数,即乐观回答的企业个数百分比加上回答不变的百分比的一半。有色金属企业信心指数是一个综合指数,分别由一季度指数、下季度指数构成,两指数由10个单项指标加权计算而成,单项指标及其权重是依据其对经济的先行影响程度确定的。

3. 所涉及的10个单项指标及其权重分别是新订单量指数(15%)、生产量指数(10%)、原材料采购量指数(5%)、原材料购入单价指数(10%)、单位产品售价指数(15%)、从业人数指数(5%)、企业资金周转指数(10%)、企业盈利水平指数(15%)、下游产业需求指数(7%)、企业经营环境指数(8%)。

点击了解论坛详请

点击了解论坛详请