进入7月,钨产业链价格延续偏弱运行态势,某大型钨企下调7月上半月长单采购报价,赣州钨协同步下调全系列钨品月度预测均价,全品类价格环比走低。现货端行情亦跟跌承压,据SMM报价,黑钨精矿(≥65%)自6月中下旬以来呈现弱势下跌态势。复盘年内行情走势,钨价年内宽幅震荡,对比两轮下行周期可见,6月中旬启动的本轮调整整体下行幅度相较3—5月首轮回调有所收窄。当前行业传统淡季效应凸显,下游需求不佳、原料库存待消化等因素仍持续压制钨价的市场表现;不过市场高品位矿低价货源难觅,将对钨价形成一定支撑。

行业长单报价、协会月度预测价均下调

某钨企下调7月上半月的长单报价,具体如下:

据崇义章源钨业7月6日消息:其7月上半月的长单采购报价如下:1. 55%黑钨精矿:44.8万元/标吨,较上轮报价下调7.2万元/标吨;2. 55%白钨精矿:44.7万元/标吨,较上轮报价下调7.2万元/标吨;3. 仲钨酸铵(国标零级):66万元/吨,较上轮报价下调12万元/吨。

赣州钨协2026年7月钨产品预测均价发布,其中55%黑钨精矿44.8万元/标吨,较6月报价下调5.7万元/吨;APT报价66万元/吨,较6月下调10万元/吨;中颗粒钨粉1100元/公斤,较6月下调200元/公斤。

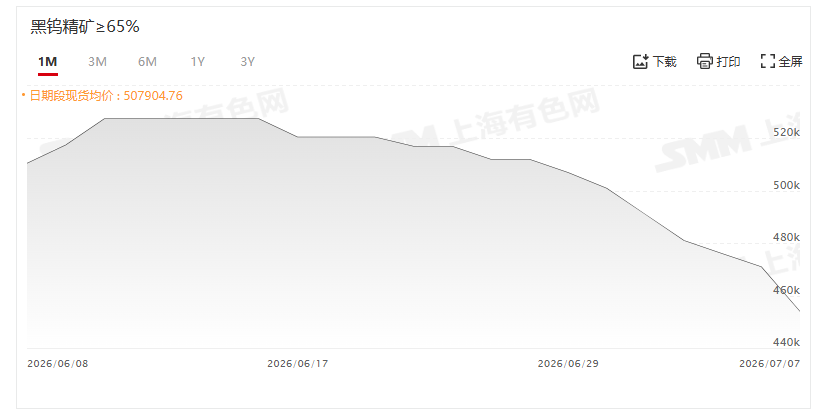

黑钨精矿不到1个月的时间里跌13.93%

据SMM报价显示,黑钨精矿(≥65%)7月7日的价格为453000~455000元/标吨,其均价为454000元/标吨,较前一交易日跌3.61%。

回顾短期行情,黑钨精矿的均价在6月中上旬反弹至527500元/标吨的前期高点之后,受下游需求不佳,叠加前期企业集中备货留存的原料库存仍处于消化周期,市场支撑力度走弱,钨价自6月17日起便开启了整体的弱势下调之路。而7月7日454000元/标吨的均价与6月16日的均价527500元/标吨相比,不到一个月的时间里下调了73500元/标吨,跌幅为13.93%。

拉长时间维度看,进入7 月,黑钨精矿(≥65%)今年以来的均价走势可谓是跌宕起伏。年初受原料供应偏紧的支撑,黑钨精矿(≥65%)从年初1月5日的453500元/标吨起步,于3月13日涨至钨价的历史高点1050500元/标吨。高价位之下市场观望、畏高情绪逐步升温,叠加终端需求接受程度有限,钨价便开启了整体的下调之路,更是于5月25日跌至了400500元/标吨的年内低点。经过前期深度调整后,市场存在超跌修复诉求,叠加阶段性补库需求集中释放,钨价自5月27日开始又开启了了反弹修复之路,并于6月10日升至了527500元/标吨。

梳理今年以来两轮完整下行周期对比可发现,年初冲高后的首轮回调行情波动空间更大,而 6月中旬开启的本轮调整,整体下行幅度相较前一轮回调幅度有所收窄。综合各关键价格节点不难看出,今年以来黑钨精矿市场价格震荡幅度偏大,行情波动特征较为突出。

后市

展望后市,短期来看, 7 月步入下游传统消费淡季,硬质合金、机械加工企业采购意愿偏弱,市场需求表现平淡;但高品位钨矿流通货源偏少,多空因素相互制衡下,预计钨价维持窄幅震荡整理运行,后续仍需重点关注下游需求端改善节奏。

中长期来看,国内原生钨矿开采监管持续收紧,硬质合金存在刚性需求支撑,叠加钨品净出口规模稳步增长,全年钨元素供需格局仍存缺口。三季度矿山开采指标衔接不足,原料供应端存在收紧预期,叠加传统 “金九银十” 消费旺季或带动企业补库需求回暖;同时军工、高端装备、新能源领域刚需持续扩容,海内外价差也有望持续提振出口订单,多重利好为中长期钨价运行中枢提供较强支撑。不过仍需警惕行情快速上行挤压下游加工企业利润,进而倒逼终端减产形成负反馈的风险,整体来看钨市后续或走出温和有序抬升的行情。

推荐阅读: