春节后,沪锡连续两日大幅拉升,主力合约挑战26万元一线,创近三个月新高。而反观春节期间,伦锡先扬后抑,整体波动有限,沪锡并未因节日因素补涨,那么是什么因素导致锡价短线拉升,后续上行空间又有多少呢?

由于全球锡矿供应格局相对集中,且锡在地壳中的含量较少,随着锡矿的不断开采,品位下降和产量下滑等问题使锡供应遇到瓶颈。2022年后锡价大涨,激发了矿区开发的积极性,但是由于锡矿开采周期长,开采成本也逐渐抬升,这使得锡长期供应前景并不乐观,很多项目要在2026-2030年才能释放。因此,在近两年行情中,锡矿供应问题成为左右锡价的重要因素之一,尤其是2023年8月缅甸锡矿禁采以来,锡矿供应日趋紧张,价格对供应扰动因素变得愈发敏感。年后锡价大幅走高,主要受非洲刚果(金)局势紧张影响,引发市场对非洲锡矿供应可能中断的担忧。

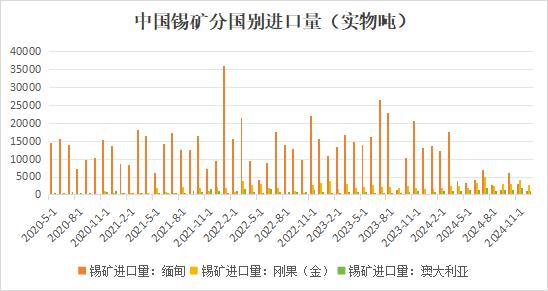

在锡矿资源方面,非洲地区的储量占比并不显著,仅有刚果(金)的锡矿产量能够跻身世界前列。但由于缅甸佤邦地区实施了禁矿政策,全球锡矿供应紧张,非洲地区的锡矿供应变得愈发重要,也成为我国锡矿重要进口来源地。2024年,中国累计进口锡矿沙及其精矿约15.88万实物吨(折合5.76万金属吨)累计同比下降36.10%。其中缅甸进口约7.64万实物吨,占总进口量的48.12%,累计同比下降57.66%。除缅甸外其他国家全年进口约8.24万实物吨,占总进口量的51.88%,累计同比增加21.09%。非洲各国中对我国比较重要的锡矿来源国家主要是刚果(金)和尼日利亚,2024年我国从刚果(金)进口锡矿约为3.41万实物吨,约占进口量的21%,仅次于缅甸。而在2023年时,我国从刚果(金)进口锡矿占比还仅仅是11.03%,从缅甸进口则达到了72.56%。两方对比之下,刚果(金)在2024年作为我国进口锡矿来源国的地位显得更为突出。

目前非洲的锡矿资源开采主要集中在中西部地区,其中规模最大的矿山为刚果(金)Alphamin旗下的Bisie矿,Bisie矿分为Mpama North和South两个项目,Mpama North项目在2019年二季度运营,Mpama South项目于2024年二季度完工,是全球锡矿近年来为数不多的增量项目之一。2024年前三季度,Bisie矿的Mpama North和Mpama South项目的锡矿产量合计达到1.21万金属吨,较2023年同期上涨28%。据其官网报道,目前两座矿场的合计年产锡量大约在2万吨左右,而后续随着开采程度加深使得锡矿品位提高,两座矿场合计年产锡量将达到2.5万吨左右。

Bisie矿区位于刚果(金)北基伍省(North Kivu),是全球最富含锡矿的地区之一。Bisie矿区距离刚果北基伍省的省会戈马(Goma)约180公里,地处偏远的热带森林地带。锡精矿通过陆路从矿区运送至北基伍省省会戈马(Goma),从戈马,锡精矿经陆路转运至东非港口(如坦桑尼亚的达累斯萨拉姆港),并出口至全球市场,中国是Bisie矿区锡精矿的主要进口国。

刚果(金)长期处于武装冲突的阴霾之下,各种武装组织林立,冲突不断,严重影响了当地的和平与稳定。在众多武装组织中,M23?组织近年来频繁活动,成为影响刚果(金)东部局势的关键因素。2025年1月以来,刚果(金)东部地区紧张局势急剧升级,“M23 运动” 在该国东部的北基伍省和南基伍省加大攻势,已占领多个要地。受到当地战事波及,后续当地锡矿供应存在中断可能。

非洲锡矿品位相对较高,一旦供应中断对我国锡矿进口影响较大。不过,即使没有战事的影响,非洲雨季也将影响锡矿供应,刚果(金)地区雨季漫长且降雨量充沛,通常从10月中旬持续至次年5月下旬,雨季期间,强降雨和洪水频发,给锡矿的运输带来了严峻的挑战。因此,在缅甸锡矿未明确复产时间的情况下,我国锡矿供应紧张局面难以得到显著改善,加工费维持低位,支撑短期锡价偏强震荡。

当前市场最关注的还是缅甸锡矿何时能够复产,不少机构对年内复产预期较强。缅甸锡矿主要集中在佤邦地区,佤邦锡矿资源则主要分布在曼相和邦阳两大矿区,其中,曼相矿区的锡矿产量占缅甸全国产量的70以上,几乎全部由云南孟连口岸入关进入我国。为了分析复产时间,我们需要对禁采原因进行拆解。缅甸锡矿资源丰富,但近年来矿石品位急剧下滑,开采难度逐渐增加,同时,矿产收入作为当地重要经济来源。为了保护资源,避免过度开采,避免税收流失,缅甸政府采取了禁采措施。这一政策旨在规范矿业开发,整顿矿权管理,确保矿业的可持续发展。因此,在禁采后,当地政府收回矿权,将佤邦所有的矿权属于中央经济计划委员会,在此之前由工矿局审批、核发的探矿许可证、采矿许可证等无论是否到期一律无效作废。并在2024年10月16日发布关于办理许可证期限缴费的通知,要求各申请办理相关许可证的矿业公司,在规定时间内完成所有相关费用的缴纳,进一步明确矿权。由于佤邦锡矿出口收入占当地财政收入比例较高,长期停产会导致当地就业恶化,政府也需要维护矿山基础设施,因此,长期停产可能性较低,不过,即便尽快做出复产决定,也需要 3 个月以上的准备过渡期,因此,短期锡矿供应受限问题仍难以解决。总的来看,在非洲锡矿供应偏紧的格局下,锡价有望延续偏强震荡,但受制于中长期缅甸复产预期较强,锡价上行空间或较为有限。