周四,期指全线上涨,国内商品市场涨多跌少。加蓬锰矿发运减量消息继续发酵,锰硅成本端持续抬升,锰硅主力合约涨超7%,刷新逾半年高位。美元指数高位回落,有色金属受到提振,沪镍升逾3%。黑色系整体飘红,但涨幅相对有限。能源化工板块走势分化,苯乙烯下挫近2%。农产品油强粕弱,豆油涨超2%,菜粕跌近2%,回吐昨日涨幅。全面跟踪国内商品走势的文华商品指数报171.85点,上涨0.47%。

**成本持续上涨 锰硅强势探高**

当前锰硅市场多头热情高涨,大量多配资金入场推动期价强势上行,今日锰硅主力合约收于7292元,涨幅达7.49%,交易量环比上涨85万手至117.2万手。加蓬锰矿发运减量消息继续发酵,叠加锰矿库存在近5年最低水平,当前锰矿价格持续上调,并且市场预期后续价格或进一步上涨空间。与此同时,节后钢厂加速复产预期对合金需求也有一定支撑,多重积极因素影响下,预计短期盘面下方空间有限,后市可持续关注锰矿市场消息及价格实际走向。

**美元指数走弱 有色金属普遍飘红**

投资者对全球贸易的担忧有所缓解,美元周三跌至一周多以来最低,对有色金属价格形成提振,多数品种飘红,沪镍涨超3%,沪锡涨近2%。沪镍方面,印尼镍矿配额消息对盘面影响有所下降,节前据印尼镍矿商协会(APNI)透露,政府已批准的2025年镍矿RKAB配额已达2.9849亿吨,但在春节期间,印尼能矿部部长表示,预计2025年镍矿石产量将达到2.2亿吨。印尼政府官员对镍矿配额表态有较大差异,但整体较此前披露的数据宽松,或反映出当地矿商利润较好,当地政府并未采取削减配额的措施,且对外释放不会减少已发放配额的信号,镍矿供应收紧的担忧有所缓解,但政策扰动风险仍存。当前镍价估值处于相对低位,外采原料生产纯镍悉数倒挂,成本支撑较强,助推期价反弹。

沪锡继昨日大幅上行后,今日继续向上突破,主力合约创近三个月新高。自缅甸佤邦禁矿以来,我国锡矿供应量出现显著下滑,2024年全年进口锡矿数量约15.88万实物吨(折合5.76万金属吨)累计同比下降36.10%。其中缅甸进口约7.64万实物吨,占总进口量的48.12%,从刚果(金)进口锡矿约占进口量的21%,仅次于缅甸。矿业公司Alphamin在刚果(金)拥有全世界品位最高的锡矿山—Bisie矿山,是全球锡矿近年来为数不多的增量项目之一。近期当地局势紧张,引发市场对非洲锡矿供应的担忧,进而推动锡价大涨。

**A股强势拉涨,期指全线上扬**

A股周四强势拉涨,沪指涨逾1%,深证成指和创业板指涨超2%。期指全线上扬,IF涨逾1%,IC和IM涨超2%。春节假期消费数据超预期,DeepSeek横空出世,2025年科技股行情想象空间被打开,以人工智能为代表的应用端有望出现大爆发。虽然外部博弈有所加剧,但国内经济数据持续向好,政策端持续发力,中国科技资产显示出较强后劲,均为市场提供支撑。

资金方面,国内商品资金继续回流,合计流入续超百亿。有色金属、黑链板块吸金明显,分别涌入近35亿元,锰硅强势上涨,获得近13亿资金关注。品种方面,沪金、豆粕、沪铜等资金流出均超50亿,主要受节后保证金调整影响。此外,期指全线上涨,合计获近百亿资金关注。

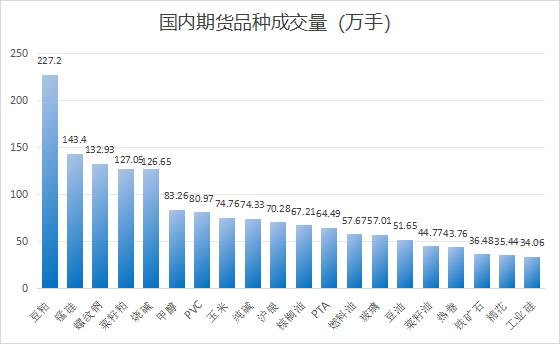

成交方面,期市交投活跃度显著提升,整体成交量较昨日明显放大。豆粕日内冲高回落,成交量环比增逾3成至227万手,稳居成交榜首。锰硅大幅上涨,成交量放大超2倍至143万手,晋升排行榜第二位。螺纹低开高走,成交量持稳于133万手。菜粕高开低走,回吐昨日涨幅,成交量放大至127万手。烧碱日内剧烈波动,成交量环比增加一倍至126.7万手,排名第五位。

美国“小非农”数据意外火爆,1月ADP新增就业18.3万人,创去年10月以来最高,12月数据被大幅上修。美联储官员考虑是否继续降低利率,正在密切关注就业形势,晚间周度初请失业金人数即将出炉。