1月22日前后,2024年12月及全年锂电产业链相关关锂产品进出口数据集中出炉,数据显示,2024年12月我国碳酸锂进口总量约为28035吨,创历史新高,而锂精矿方面的进口量也维持在较高位置,甚至2025年1~2月锂矿到港量仍或能维持高位......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

据海关总署数据显示,2024年12国内锂精矿进口量约为48.23万实物吨,折合LCE当量约为4.7吨,实物吨量环比基本持平。

其中,从澳大利亚进口锂精矿约为30.3万吨,占国内进口锂精矿总量的63%;从津巴布韦进口锂精矿约为9.4万吨,占国内进口锂精矿总量的19%;从巴西进口锂精矿约为3.8万吨,占国内进口锂精矿总量的8%;从加拿大进口锂精矿约为2.7万吨,占比6%。

近期锂精矿进口量居高,主因2024年Q4冶炼端相对较高开工率传递到对矿端的较高需求。从12月-1月谈单情况及非洲部分地区的持续放量来看,预计2025年1-2月锂矿到港量持续高位。

数据来源:中国海关,SMM基于公开信息的加工数据

注:从海关数据或无法完全精确统计当月实际锂辉石精矿进口量,本汇总仅以进口量大方向进行汇报。

》【SMM分析】12月锂精矿进口量约48万吨 量级环比基本持平

回归当下的锂矿市场,锂辉石端,据SMM调研显示,基于上周澳矿拍卖成交的较高价格,锂辉石价格报价随之上抬;其他部分中小供应端由于临近春节期间物流受限,大多处于观望状态;部分需求端有一定的采买意愿,且心理接受价位随着期现价格的提升有一定提高,整体市场价格有一定提升。

截至1月22日,锂辉石精矿(CIF中国)指数现货报价在843美元/吨,较2023年年底的816美元/吨,上涨27美元/吨,涨幅达3.31%。

锂云母端,环比上周末持平,主因冶炼端因成本倒挂,对相对高价接受程度有一定上限。本周,12月锂精矿进口量更新,进口量级为48.23万实物吨,环比11月量级基本持平。预计锂矿价将随碳酸锂价格维稳运行。

碳酸锂

根据海关数据显示:2024年12月我国碳酸锂进口总量约为28035吨,达到历史新高,环比增加46%,同比增加38%。进口均价约为10317美元/吨,较11月均价环比增加7.6%。

其中,从智利进口碳酸锂约为23217吨,环比增加90%,约占此次进口总量的83%;从阿根廷进口碳酸锂约为4542吨,环比减少28%,约占此次进口总量的16%。

2024年全年中国进口碳酸锂约为23.5万吨,同比增加48%。其中,从智利进口碳酸锂约为18.4万吨,占比78%,同比增加32%;从阿根廷进口碳酸锂约4.7万吨,占比约20%,同比增加155%。智利和阿根廷仍然是我国进口碳酸锂主要来源国。

根据智利海关发布数据显示,其2024年12月发往中国的碳酸锂量级为13363吨,较11月环比减少21%,其发货量随中国春节需求淡季影响而出现减少,预计2025年1月我国碳酸锂进口量级将有所回落。

回归当前的碳酸锂价格,据SMM现货报价显示,截至2025年1月22日,电池级碳酸锂现货报价在77000~78700元/吨,均价报77850元/吨。

据SMM调研显示,进入2025年,在1月中上旬,受市场上众多利好消息影响,碳酸锂现货价格开始上移,且彼时部分下游企业节前备库情绪仍在,市场上询价成交行为相对活跃。此外,上游冶炼厂在成本持续承压下,对2025年长协折扣系数及现货持较为强烈的挺价情绪,加之当时上游冶炼厂库存水位相对较低,出货压力较小也为报价提升起到了一定支撑,而贸易商在下游较为积极的采购节点也顺势抬高价格,碳酸锂价格得以在1月中上旬顺势攀升。

不过随着春节假期的临近,据SMM最新调研显示,本周部分物流运输已经开始停运,碳酸锂现货市场成交寥寥。上游锂盐厂与下游材料厂报价相对持平,预计本周后续碳酸锂价格也将维稳运行。

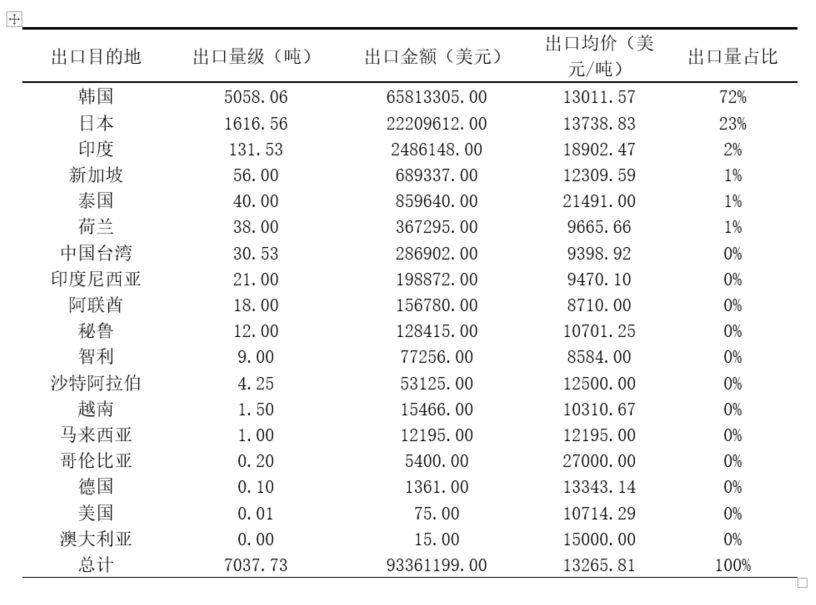

氢氧化锂

据海关数据显示,12月中国氢氧化锂出口量达7038吨,环比增加21%,同比减少43%。其中向韩国出口量级为5058吨,占我国出口总量的72%,环比增加40%;向日本出口1617吨,占我国出口量的23%,量级环比基本持平。12月中国氢氧化锂出口均价为13266美元/吨,环比上调4%。出口量级别环比增加主因部分企业为维护长协供应,在年底有增量出口行为。

另外,当月氢氧化锂进口量级为608吨,环比减少50%,其中来自澳大利亚氢氧化锂量级为560吨,占比92%。

数据来源:海关总署,SMM整理

》【SMM分析】12月中国氢氧化锂出口量达7038吨,环比增加21%

电池材料

三元正极

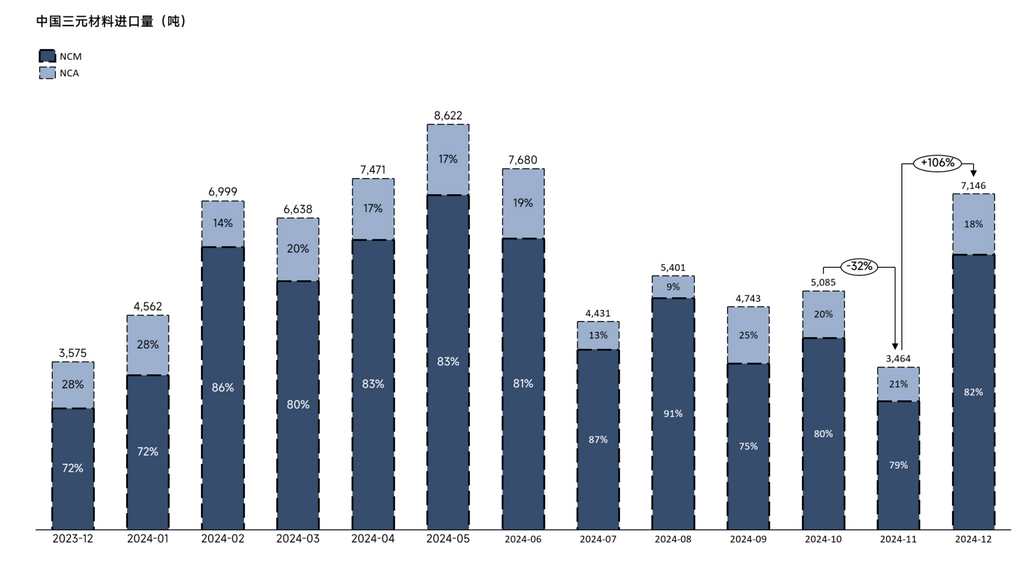

2024年12月,中国三元材料(NCM+NCA合计数值)进口量为7,146吨,环比增加106%,同比增加100%。其中,NCM进口5,855吨,环比增加114%,同比增加126%;NCA进口1291吨,环比增加176%,同比增加30%。

SMM分析:12月NCM进口量环比大幅增量,主要因韩国往中国的出口量级大幅增加。12月份来自韩国的NCM材料量级为5546吨,环比上月增加3128吨。同时,12月份NCA材料进口环比增加的主要来源同样为韩国,从11月的732吨增长至12月1291吨。

12月出口:2024年12月,中国三元材料(NCM+NCA合计数值)出口量为6189吨,环比增加7.4%,同比增加6.7%。其中,NCM出口5632吨,环比增加1.4%,同比减少1.3%,NCA出口557吨,环比增加164%,同比增加480%。

SMM分析:12月三元材料出口环比再度小幅增加,其中NCM出口量相较11月份增加80吨; NCA出口量方面,12月份出口量级为为557吨,量级较11月的211吨上行明显。

》【SMM分析】12月三元正极进出口量出炉 进口量环增106%,出口环增7.4%

三元前驱体

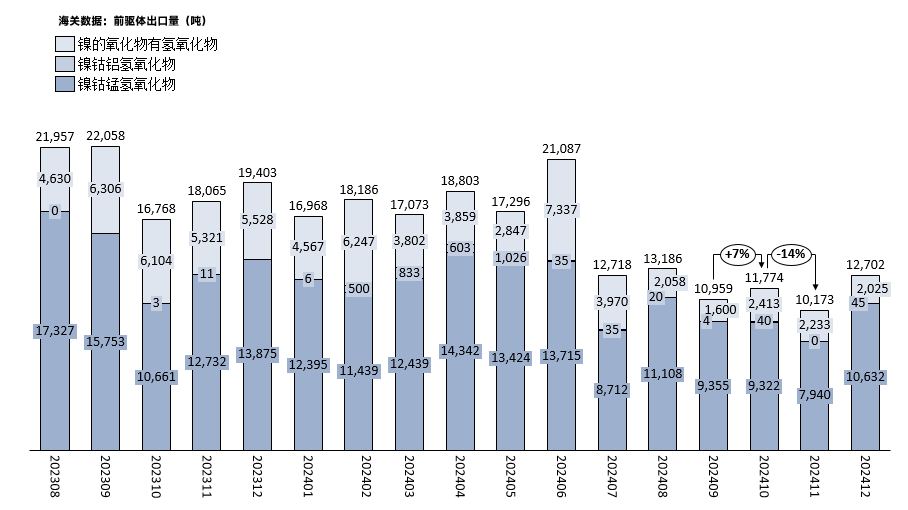

2024年12月,中国三元前驱体出口量为12702吨,环比增幅25%,同比减少35%。2024年1-12月中国三元前驱体累积出口量为(含NCM、NCA、镍的氧化物及NC)180926吨,累计同比减幅26%。

12月,三元前驱体整体出口量与11月相比有增加,NCM和NCA增量明显,镍的氧化物及NC出口量小幅度走弱。12月镍的氧化物及NC出口总量为2025吨,环比上月减少9%,同比减少63%。12月NCA出口量为45吨。此外,12月NCM的出口总量为10632吨,环比增加34%,同比减少23%。

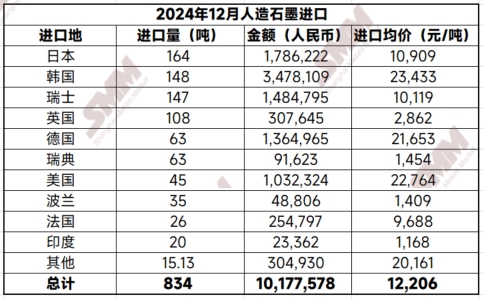

人造石墨

2024年12月,中国人造石墨进口量为834吨,环比减少8%,同比减少62%。进口均价方面,2024年12月,中国人造石墨进口均价为12206元/吨,环比减少84%,同比减少78%。

数据来源:SMM,中国海关

2024年12月,中国人造石墨出口量为58188吨,环比增加47%,同比增长46%。出口均价方面,2024年12月,中国人造石墨出口均价为8844元/吨,环比降低28%,同比增长1%。

12月,海外人造石墨产品与国产材料在价格和规格上差异显著,因此,国内企业在选择人造石墨时仍然主要倾向于使用国产产品,因此进口量环比和同比均有下滑。同时由于海外电芯客户和终端客户12月备库较多,对人造石墨需求量处于高水平,因此带动人造石墨出口量级大幅提升。1月,考虑到春节假期将至,进出口物流不畅,且12月国内外企业备库较多,预计1月人造石墨进出口量级或一定下跌。

》【SMM分析】下游海外客户抢装备货 12月人造石墨出口上行

其余板块持续更新中,敬请刷新查看!

点击了解论坛详请

点击了解论坛详请