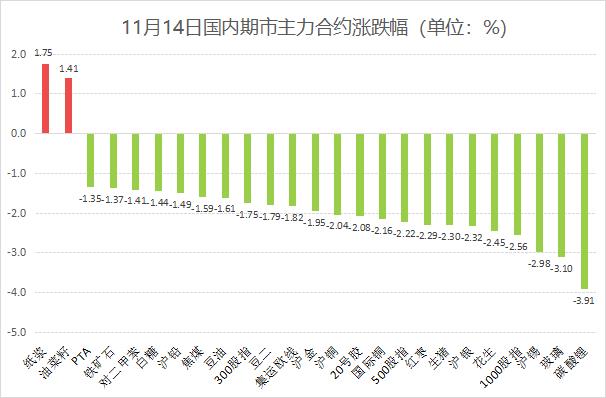

昨日有色板块已现疲态,今日跌势发酵,沪铜、沪锡跌幅居前,本周回调明显,与油脂链并列暂处于周内最弱板块。此外农副板块表现不佳,红枣、花生、生猪等跌逾2%。文华商品指数下滑1.05%,连续五日飘绿。

**强美元持续施压 沪铜阴跌不止**

沪铜最近阴跌不止,告别了前期震荡平台,今日继续低开低走,收盘下跌2.04%,期价最低触及73080元,为近两个月低位。隔夜公布的美国10月未季调CPI同比上升2.6%,较前值有所回升,不过整体符合市场预期,数据公布后市场对于美联储12月小幅降息的押注有所抬升。然而美国一大风险事件落地后,美债收益率和美元指数持续走强,拖累以美元定价的工业品跌个不停,隔夜美指继续走强,刷新了一年高位,沪铜走势继续受累。不过近期伴随着铜价的走弱,铜市供需面出现边际好转迹象,最近几周社会库存持续下降,主因下游消费表现回暖,而供应端仍然受制于原料偏紧,周内社会库存仍有下降预期。

**红枣跌破万元关口 触及两周新低**

红枣期货疲态尽显,2501合约跌破万元整数关口,触及两周低点9750元,盘终下挫2.29%。近期新疆主产区进入集中下树采收阶段,已下树枣果的质量参差不齐,成交价格悬殊较大。下游对新季成品采购积极性一般,高价货源出货不畅,枣农挺价意愿减弱,产区收购价格出现松动。今年季节性消费旺季的时间偏短,距离春节仅余80天左右,年前有效销售时间较为有限,加之产量同比增加已是板上钉钉,若消费端无明显提升,市场供过于求局面难改。目前成品枣出疆货源较少,预计集中上市将在11月下旬左右,持续跟进主产区的下树进展及新枣集中上市后的主流收购价格变化。

**空头主动加码 花生盘面大幅跳水**

周四花生主力合约增仓下挫,早间空头突然发力,拖累期价跌破8100元关口,回吐两周涨幅,尾盘受一波多头减仓打压,期价触及日内低点8030元/吨,盘终报收8032元/吨。现阶段花生供需维持僵持,河南地区农户挺价惜售叠加东北产区晾晒进度偏慢,国内整体基层上货量有限,而需求端保持谨慎按需原则,中间商稳价观望为主,油厂到货量整体有限,个别工厂收购标准较为严格,近日油脂市场急转下跌,拖累花生油需求走弱,油厂近期新签订单偏少,市场看空情绪渐浓。

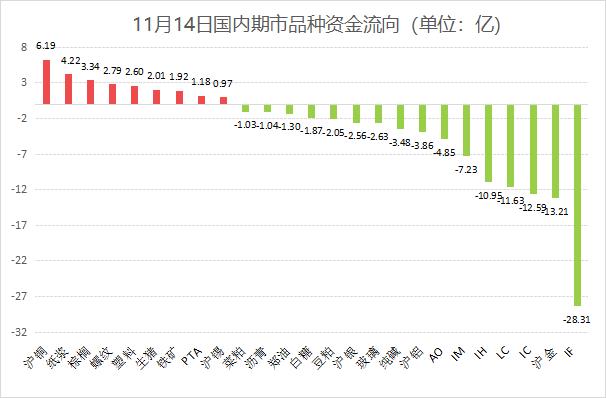

今日文华商品指数流出逾10亿元,贵金属午后加速下滑,流出逾15亿元远超其余板块,沪金流出逾13亿元位居商品首位,其次是日内重挫的碳酸锂,流出逾11亿元。而同样重挫的沪铜流入6.19亿元,持续下滑后空头或主动入场。

国内多项房地产税收政策调整,建材类品种今日反映冷淡。周四继续关注美国数据,包括美国11月9日当周初请失业金人数和10月最终需求生产者物价指数(PPI)。此外,美联储多位官员将发表讲话。

点击了解论坛详请

点击了解论坛详请