国庆假期即将到来,SMM提前祝大家假期愉快!

受益于国内发放的"政策大礼包"叠加美联储降息50基点开启货币宽松周期,金属市场得益于宏观暖风的带动,近来金属市场开启了整体的上涨之路。

金属价格上涨对下游消费需求的积极性或将产生一定的抑制,那么当价格上行“撞”上传统行业旺季,金属产业链的市场现状如何?今年的国庆节前备货及假期安排又反馈出什么样的市场形势?

为了让大家了解最新的市场现状,以便做出合理的假期安排,SMM对金属产业链的节前备货和假期安排进行了全面调研,以供参考!

铜

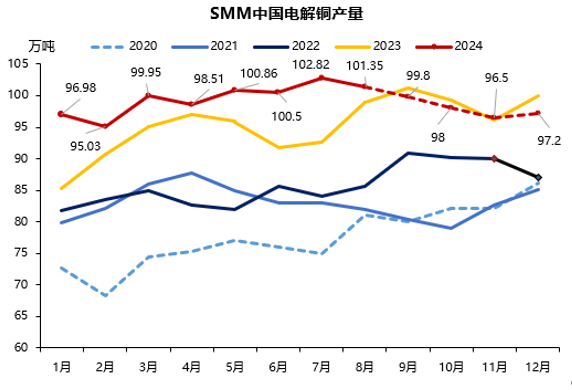

》国庆节前政策频出刺激铜价大幅走高 为你解读节后产业链各环节将有何表现【SMM分析】

9月18日美联储决定降息50个基点,这是自2022年3月开启紧缩货币政策周期以来的首次降息并超市场预期25个基点;而9月24日我国央行实施”三降“,分别为降息、降准以及降存量房贷利率,国内外多重宏观因素影响下,铜价快速拉升,沪铜主力合约一度突破7.9万元/吨,截至至27日收盘时报收于78780元/吨,短短一周内沪铜上涨了2940元/吨,涨幅达3.88%,实现周度3连涨,累计上涨了7120元/吨。面对持续高涨的铜价,铜产业链各环节又将有何表现呢?为此,SMM铜研究部对产业链各环节都进行了调研,现将调研情况汇报如下:

冶炼端:

尽管CSPT小组于9月24日上午在上海召开2024年第三季度总经理办公会议,并敲定2024年四季度的现货铜精矿采购指导加工费为35美元/吨及3.5美分/磅;然而目前铜精矿的市场零单价仅为6.47美元/吨,该价格虽较之前有所上升,但仍处于近年来的低位(走势详见下图),冶炼厂零单生产利润为负。受此影响,部分冶炼厂开始主动减产,加上个别冶炼厂受不可抗力因素影响出现被动减产,再叠加10月后冶炼厂进入检修密集期。因此,我们预计10月国内冶炼厂产量将重回100万吨以下,11月、12月产量可能会进一步下降。

下游加工端:

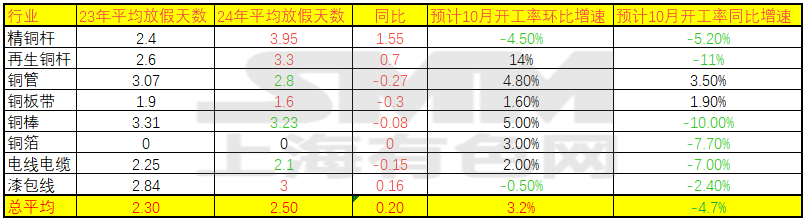

受铜价在节前出现大幅上涨影响,部分铜加工企业表示国庆放假时长较之前预计的要长,其中最为突出的是电解铜杆行业,据我们调研国庆期间部分企业将放假5-7天,且放假时长较去年长;放假最少的是铜箔行业,因该行业必须连续生产。详细调研汇总如下,分产业的可以查阅对应的文章:

》2024年国庆假期铜加工企业放假调研——精铜杆【SMM分析】

》2024年国庆假期铜加工企业放假调研——再生铜杆【SMM分析】

》2024年国庆假期铜加工企业放假调研——铜管【SMM分析】

》2024年国庆假期铜加工企业放假调研——铜板带【SMM分析】

》2024年国庆假期铜加工企业放假调研——铜棒【SMM分析】

》2024年国庆假期铜加工企业放假调研——电线电缆【SMM分析】

》2024年国庆假期铜加工企业放假调研——漆包线【SMM分析】

总体来看:24年国庆期间铜加工企业及下游平均放假时长要比23年略长0.2天,增幅最大的是电解铜杆行业为增加了1.55天;各铜材放假时长排序为:电解铜杆>再生铜杆>铜棒>漆包线>铜管>电线电缆>铜板带>铜箔。而对于10月份的开工率预测,绝大多数行业的开工率均出现环比增加,会出现金九银十的情况,然而对比去年同期的情况,绝大数行业均预期整体开工率将不如去年,仅铜管和铜板带行业会好于去年。

》国内发放“政策大礼包” 海内外继续去库 铜价连涨三周之后将如何表现【SMM评论】

铝

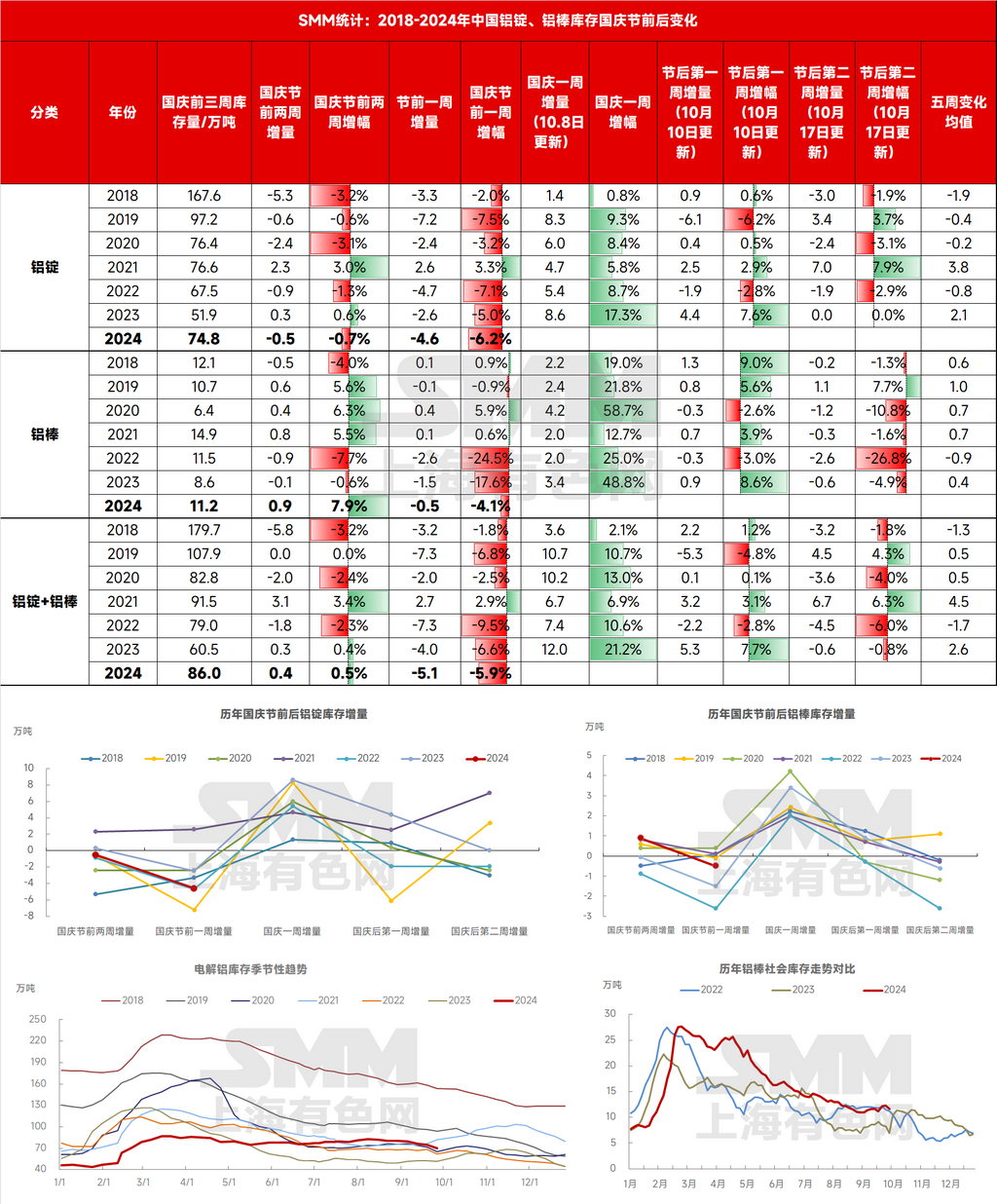

》节前去库狂潮来袭!国内铝锭库存激降至70万吨下方【SMM分析】

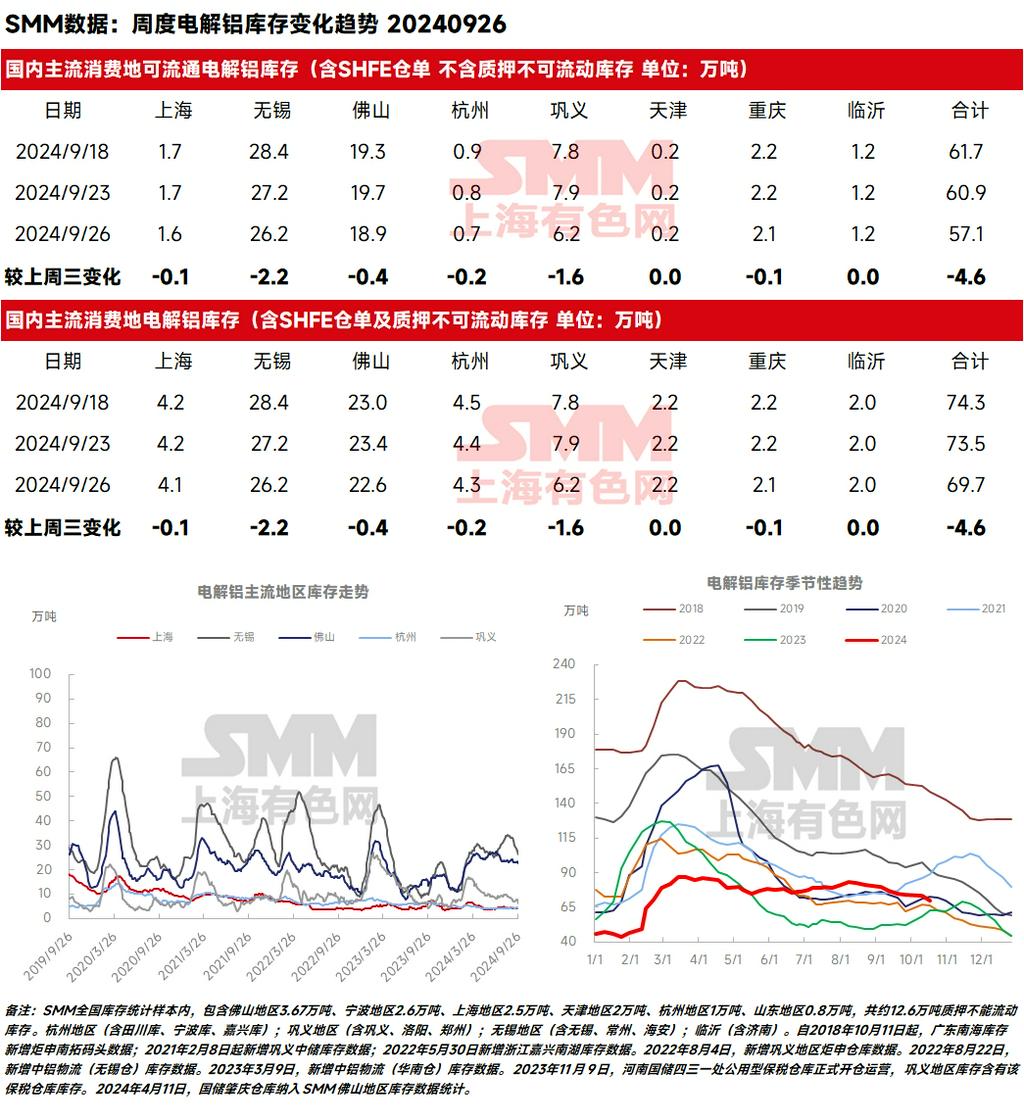

临近国庆,在节前备货情绪带动下,近一周国内铝锭的日均去库量超万吨,国内铝锭库存强势回落至70万吨下方。截至2024年9月26日,SMM统计电解铝锭社会总库存69.7万吨,国内可流通电解铝库存57.1万吨,较中秋节后(上周三)去库4.6万吨,自8月底已连续去库了11.4万吨,较去年同期暂高出17.6万吨。这意味着,9月国内铝锭的去库表现已完全达到了我们此前的的乐观预期,下半月去库情绪的延续也为近期铝价的表现持续提供良好支撑,也为国庆后的库存表现打下良好基础。据SMM初步调研,目前各地主流消费地国庆期间的预计到货均未见放量,且在途货量环比去年大概率是下降的,暂时预计国庆期间国内铝锭的累库将会在10万吨附近,10月上半月国内铝锭库存将继续围绕70-80万吨附近运行。

分地区来看,受区域价差的影响和下游需求表现的差异,9月下半月不同地区的库存表现延续分化状态,但周中各地区已实现全面去库。据SMM调研,因近期粤沪价差已拉开至200元/吨附近,区域间调货的空间已初步打开,部分企业有利用假期期间通过海运进行两地间调货的举动,但目前仍是少量进行中,SMM正在密切关注两地间调货量的最新变化。周中无锡地区去库2.2万吨,巩义地区去库1.6万吨,去库势头如火如荼;佛山地区的节前备货情绪相比而言则稍显偏弱,周中小幅去库了0.4万吨。

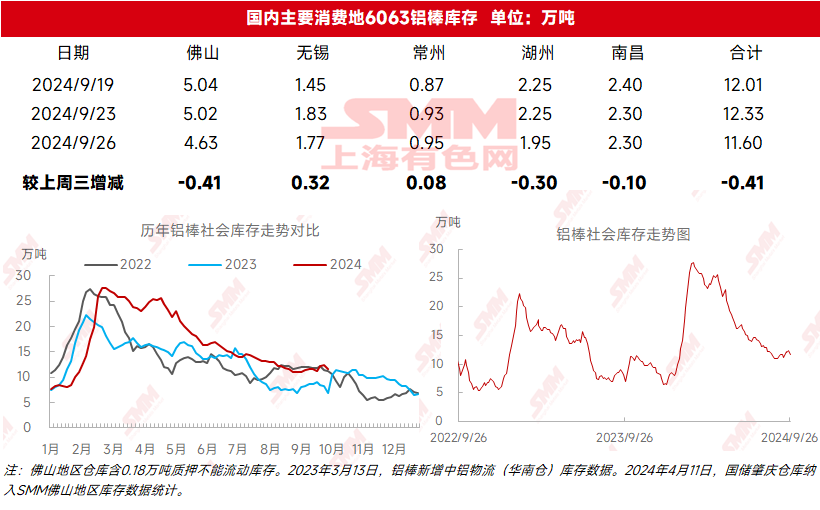

周中铝棒库存同样出现较明显的下降。在供应端压力增加,而需求端暂时仍略显平淡的情况下,9月铝棒整体的出库表现呈偏弱状态,因此,9月整体国内铝棒呈现小幅累库的情况是可预见的。但同样受到节前备货情绪的带动,临近国庆铝棒出库有所增加,据SMM统计,截至9月26日,国内铝棒社会库存为11.60万吨,较中秋节后(上周三)去库了0.41万吨,但较去年同期仍高出3.38万吨,且仍位于近三年同期高位。SMM预计,10月上半月国内铝棒库存或在15-20万吨附近运行。

下游放假情况,据SMM调研了解,今年国庆假期型材企业放假时长普遍较往年增加,公司非生产人员多数放假8天,生产人员多数放假3-5天,甚至不乏几家大型铝型材企业放假8天。主要系近期铝价高位震荡,叠加下游需求疲弱,订单量、开工率较往年有所下滑,企业索性延长休假。此外,少数大型企业也借假期进行停产检修,以保证后续安全生产。原材料采购端方面,相比往年,节前备货量较少,企业反馈仍以在手订单量按需采购为主。

下游需求端,本周国内铝型材周度开工率较上周上涨1.00个百分点至53.50%。分板块来看,建筑型材低靡不减,多数企业表示下半年在手订单较上半年有明显下降,仅少部分企业接到海外阳台栅栏等建材出口订单,其量较小难以扭转建材颓势。工业型材持续向好,组件需求好转叠加中秋后中标企业着手生产,给予开工率支撑,汽车与耐用消费品需求好转延续,企业开工率得以保持。整体来看,目前龙头企业多建材、工业材均有涉及,且建材占比缩小,工业材影响体现。临近国庆假期,不少企业均有放假安排,或将对下周铝型材开工率产生影响。

》宏观利好助推铝价重回两万上方 节前下游备库心态各异【SMM下游周度调研】

本周国内铝下游加工龙头企业开工率较上周涨0.3个百分点至63.8%,与去年同期相比上涨0.5个百分点。分板块来看,周内型材及再生合金板块在订单好转带动下开工率小幅走高,其余板块开工持稳为主。在宏观多重利好刺激下本周铝价再度上冲至两万上方,下游反馈不一,板带等企业看涨预期强烈,下游客户下单提货积极,而铝合金等下游畏高情绪明显,节前备库热情较低。下周为国庆小长假,铝加工龙头企业基本不停产,中小企业放假3-7天不等,预计节后整体开工率小幅下调。

原生铝合金:本周原生铝合金龙头企业开工率稳于55%,本周原生铝合金市场依然稳定,国庆假期临近及铝价上涨对下游备货积极性的刺激力度并不明显,合金企业在手订单量未出现大幅增长,普遍维持原有生产节奏。短期市场预计难以大幅波动,龙头企业开工率或将维持现状。

铝板带:本周铝板带龙头企业开工率稳于72.8%,本周宏观面释放利好,市场对铝价看涨预期强烈,部分下游客户积极下单提货。下游客户积极备货叠加传统消费旺季,龙头铝板带企业开工率大多维持于较高位置,鲜有减产者。10月仍是消费旺季,龙头铝板带企业开工率预计仍在相对高位运行。

铝线缆:本周国内铝线龙头企业开工率仍为71%,节前生产保持平稳。周中国网福建省电力公司有限公司进行招标,涉及铝线订单分布在架空绝缘导线、低压电力电缆、钢芯铝绞线及铝包钢芯铝绞线,共计5824吨成品需要交付,该订单集中于25年上半年进行交付。据SMM调研了解,受特高压订单交货紧张、企业计划排产等因素影响,龙头企业在国庆假期均保持正常生产,开工情况并未受影响,而小型企业则因为订单交货并非紧张,预计有3-7天的放假安排。总的来看,头部铝线企业在手订单依旧饱和,各企业表示10月底前依旧保持生产特高压订单为主,而其他导线订单依旧充裕,同时近期光伏风电订单有所起色,预计11月后将有其他订单填补特高压订单的生产空缺,预计10月铝线开工率保持高位运行。

铝型材:本周国内铝型材周度开工率较上周上涨1.0个百分点至53.50%。分板块来看,建筑型材低靡不减,多数企业表示下半年在手订单较上半年有明显下降,仅少部分企业接到海外阳台栅栏等建材出口订单,其量较小难以扭转建材颓势。工业型材持续向好,组件需求好转叠加中秋后中标企业着手生产,给予开工率支撑,汽车与耐用消费品需求好转延续,企业开工率得以保持。整体来看,目前龙头企业多建材、工业材均有涉及,且建材占比缩小,工业材影响体现。临近国庆假期,不少企业均有放假安排,或将对下周铝型材开工率产生影响。

铝箔 :本周铝箔龙头企业开工率仍是75.9%。本周铝箔市场无较大变化,包装箔、空调箔等产品在旺季下排产紧凑稳定。龙头铝箔企业鲜有放假安排,正常生产为主。进入10月,随着部分海外市场加税措施开始实施,11月传统淡季临近,铝箔市场需求走向尚需观察,铝箔企业开工率或有下滑风险。

再生铝合金:本周再生铝龙头企业开工率环比上周上涨0.9个百分点至54.9%。近期需求回升,企业积极交付订单,开工率略有上涨。但由于节前一周铝价走势偏强,对下游企业的备货情绪产生一定冲击,叠加部分压铸企业国庆放假时长略有延长,导致整体备库量不高。另外部分企业受制于缺料产量难以提高,抑制开工率回升幅度。下周进入国庆假期,再生铝大厂基本不停产或生产休息1-3天,开工率预计小幅下调。

》伦沪铝连涨三周!临近国庆假期 累库预期下铝价能否坚挺?【SMM评论】

铅

》国庆节假期原生铅冶炼稳定运行 下游节前备库不及往年同期【SMM分析】

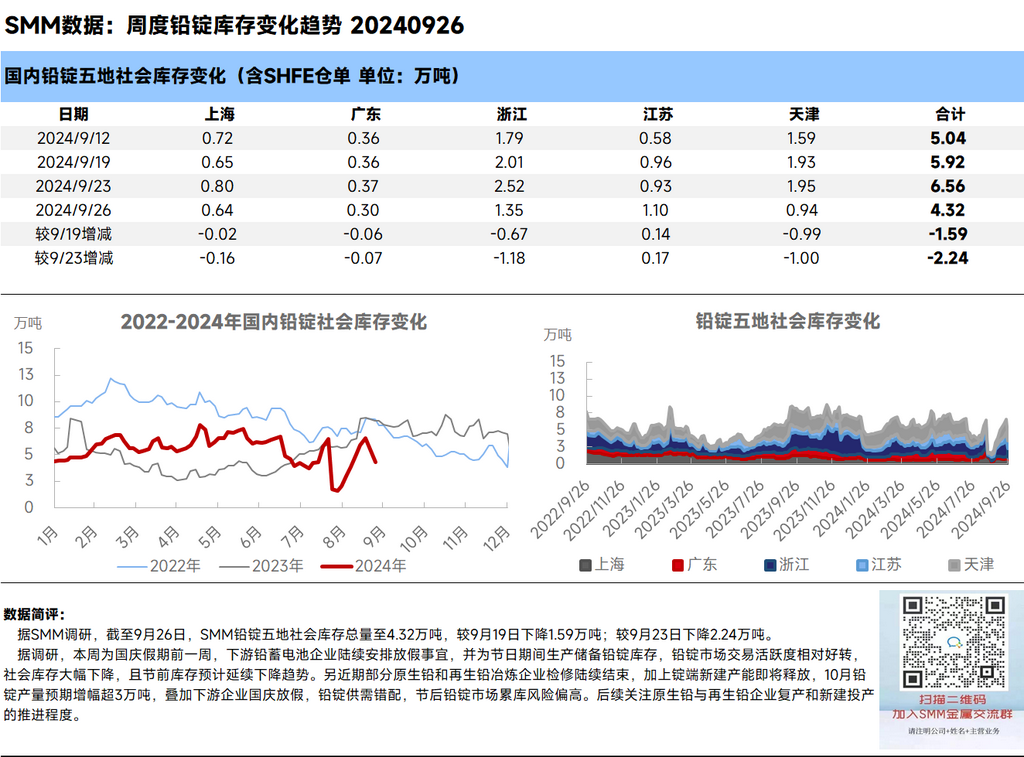

SMM国庆节前调研,国庆节前一周周初铅价小幅走弱,持货商不乏贴水抛售,下游积极询价逢低采购市场成交明显活跃。周中铅价在宏观氛围中走强后,下游观望情绪浓厚,市场交易者担心价格“虚高”及节后铅价变动风险,9月下游消费缓慢恢复但仍不及去年同期,更多下游企业完成假期生产刚需后并不急于购入更多库存囤货过节。

本周五下游节前备库已基本完成,个别下游厂家已提前进入国庆假期,多数厂家放假2-5天不等,原生铅及再生精铅冶炼厂则以原定的生产计划稳定开工,节后铅锭有一定累库预期。

据SMM调研,去年同期多家冶炼厂提及节假日发货排期、现货升水抬高等关键词(双节前夕原生铅冶炼厂库存纷纷售罄 下游排队提货节后冶炼厂库存增量预期有限),而今年SMM对这些冶炼厂调研发现,现货市场表现略显清淡——数家原生铅冶炼厂本周库存并未售罄,原生铅和再生精铅冶炼厂几乎没有预售、节假日发货排期相关市场交易表现。与往年相似,河南、江西、湖南等地节假日预期小幅累增的库存后续也将陆续运往社会仓库,准备10月交仓。节后在宏观利好发酵结束后,铅价运行或逐渐回归基本面,后续则更需要关注利好消息的实际消费落地情况。

》节前备库兑现铅锭社库大降 后续关注锭端复产与新建【SMM调研】

》2015-2024年国庆前后铅锭五地社会库存周度变化(9月26日更新)【SMM数据】

》中秋后又逢国庆 铅蓄电池企业放假安排如何?(附各厂放假安排表)【SMM调研】

锌

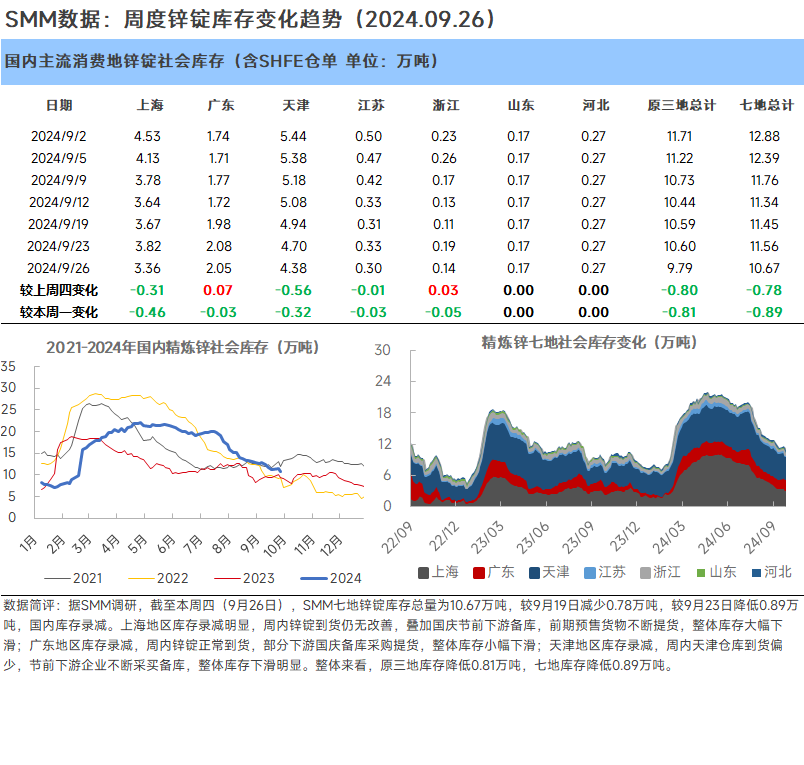

据SMM调研,截至本周四(9月26日),SMM七地锌锭库存总量为10.67万吨,较9月19日减少0.78万吨,较9月23日降低0.89万吨,国内库存录减。上海地区库存录减明显,周内锌锭到货仍无改善,叠加国庆节前下游备库,前期预售货物不断提货,整体库存大幅下滑;广东地区库存录减,周内锌锭正常到货,部分下游国庆备库采购提货,整体库存小幅下滑;天津地区库存录减,周内天津仓库到货偏少,节前下游企业不断采买备库,整体库存下滑明显。整体来看,原三地库存降低0.81万吨,七地库存降低0.89万吨。

本次镀锌板放假调研涉及20家镀锌板企业,总产能1934万吨,据SMM了解,大部分企业在国庆假期期间维持正常生产开工,样本内仅有一家企业因正常检修停产3天,影响耗锌量为328.77吨,整体放假情况基本维持去年水平。订单方面,今年镀锌板各板块订单表现略显平淡,近期虽然由于黑色价格回暖,“买涨不买跌”的市场情绪对部分企业镀锌板订单有所带动,但是镀锌板厂大多对本次订单回升的持续性信心不足,并且在行业不断内卷下,订单利润也不尽人意。原料库存方面,本周恰逢锌价和黑色价格大幅走强,企业畏高基本以刚需备库为主,整体原料库存基本仅供假期生产。SMM将持续关注镀锌板后续运行。

国庆假期降至,SMM对氧化锌企业放假情况进行调研,本次氧化锌调研样本18家,涉及产能总计45.38万吨/年,影响耗锌量在110吨,调研来看,其中大部分企业在国庆假期期间维持正常生产,样本内仅有4家企业计划国庆停产放假,放假企业数量基本持平去年水平,放假天数有所下滑。据SMM调研,受房地产市场拖累,陶瓷板块的氧化锌订单持续低迷;传统饲料旺季下饲料级氧化锌订单虽然环比有所增加,但增幅有限;橡胶轮胎级氧化锌订单因半钢胎的开工支撑保持稳定,整体来看,今年氧化锌订单表现略显平淡,部分氧化锌企业由于订单和效益不佳,选择在国庆期间停产,并且在整体需求未见显著好转下,企业对未来市场观望情绪浓厚。原料库存方面,由于近期锌价强势拉涨,部分氧化锌企业原料有所备库但不多,基本符合自身节假日生产节奏。

》国庆假期镀锌企业放假安排 企业放假天数较去年同期减少【SMM分析】

》压铸锌合金企业放假天数减少-国庆假期锌下游消费放假安排【SMM分析】

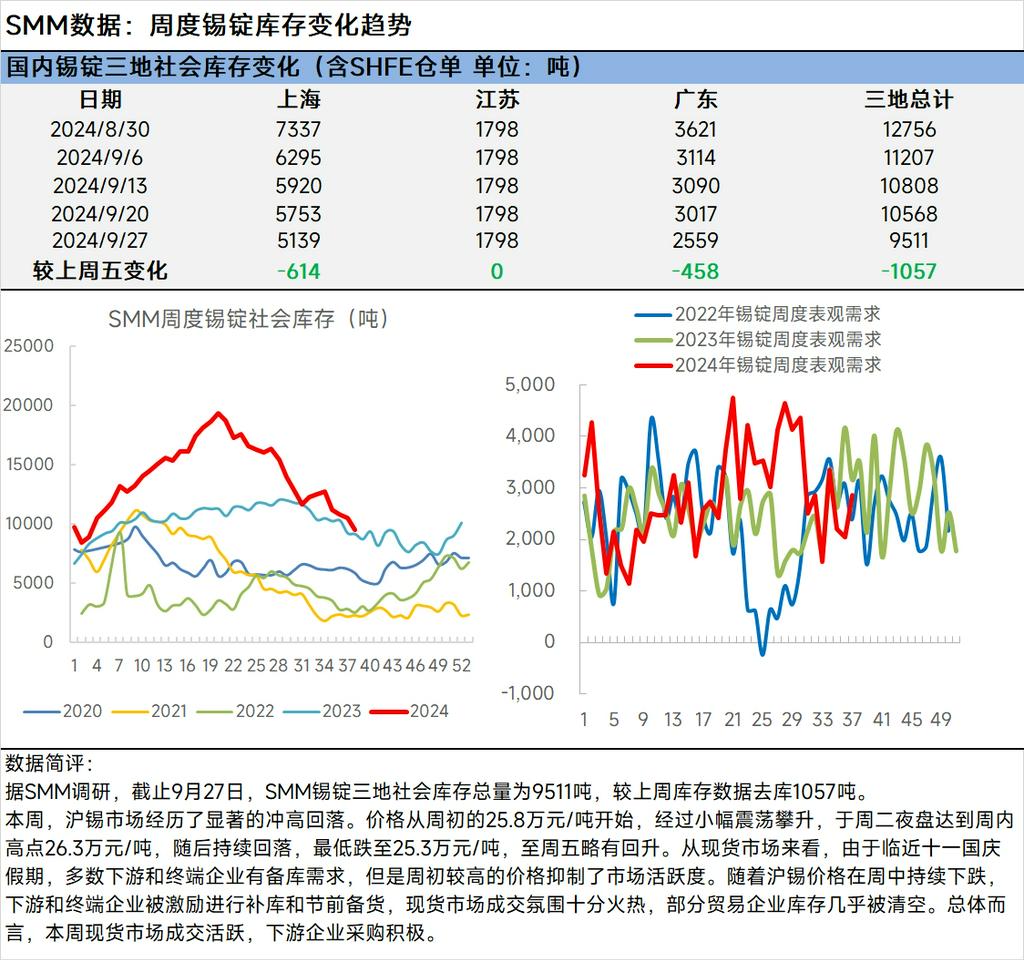

锡

据SMM调研,本周,沪锡市场经历了显著的冲高回落。价格从周初的25.8万元/吨开始,经过小幅震荡攀升,于周二夜盘达到周内高点26.3万元/吨,随后持续回落,最低跌至25.3万元/吨,至周五略有回升。从现货市场来看,由于临近十一国庆假期,多数下游和终端企业有备库需求,但是周初较高的价格抑制了市场活跃度。随着沪锡价格在周中持续下跌,下游和终端企业被激励进行补库和节前备货,现货市场成交氛围十分火热,部分贸易企业库存几乎被清空。总体而言,本周现货市场成交活跃,下游企业采购积极。

不锈钢

》节前不锈钢社会库存微增 实际需求有限节后或有较大累库【SMM分析】

截至9月26日,SMM不锈钢总社会库存为96.96万吨,周度环比去库0.18%,月度环比累库0.17%。其中,200系不锈钢库存为28.19万吨,周度环比累库0.21%,月度环比累库0.48%;300系不锈钢社会库存为54.99万吨,周度环比累库0.04%基本持平,月度环比累库0.79%;400系不锈钢社会库存为13.79万吨,周度环比去库1.84%,月度环比去库2.81%。

200系方面,近期无锡及佛山到货量较多,节前虽然不锈钢厂宣布减产以及限价,201不锈钢现货价格有所上行,但实际成交以及库存消化情况并不理想,其中热轧成交相对较好。分地区看,无锡地区201库存压力大于佛山地区,冷轧累库1.62%,热轧累库1.01%,而佛山地区201库存去库0.59%。

300系方面,节前不锈钢厂无锡地区300系到货稍多,周内冷轧库存下降主要为仓单库存,且存在仓单转为现货库存销售情况。周内央行利好政策提振不锈钢期货上涨,300系冷轧成交有所转好,但多为贸易商补库,下游拿货仅维持刚需采买;而热轧到货成交较为正常,并且部分资源预计节后到库本周库存则有所下降。因此本周不锈钢价格上涨但社会库存消化能力好转有限,无锡地区冷轧累库0.79%,热轧去库0.35%。佛山地区冷轧小幅累库0.29%,热轧去库2.53%。

400系方面,400系不锈钢近期北方国营钢厂资源结算结束,到货量整体下降,且地产板块股指大幅上涨,利好政策频出,不锈钢现货价格整体上涨提振400系成交。周内400系库存整体去库,无锡地区去库1.35%,佛山地区去库4.28%。

总体来看,节前不锈钢受期货提振氛围较好,但下游实际需求仍然未有明显增长,并且值得注意的是,无锡地区除去国内钢厂常规到货以外,大量印尼永旺冷轧资源也已送到无锡地区,预计节后库存将有明显累库。

新能源

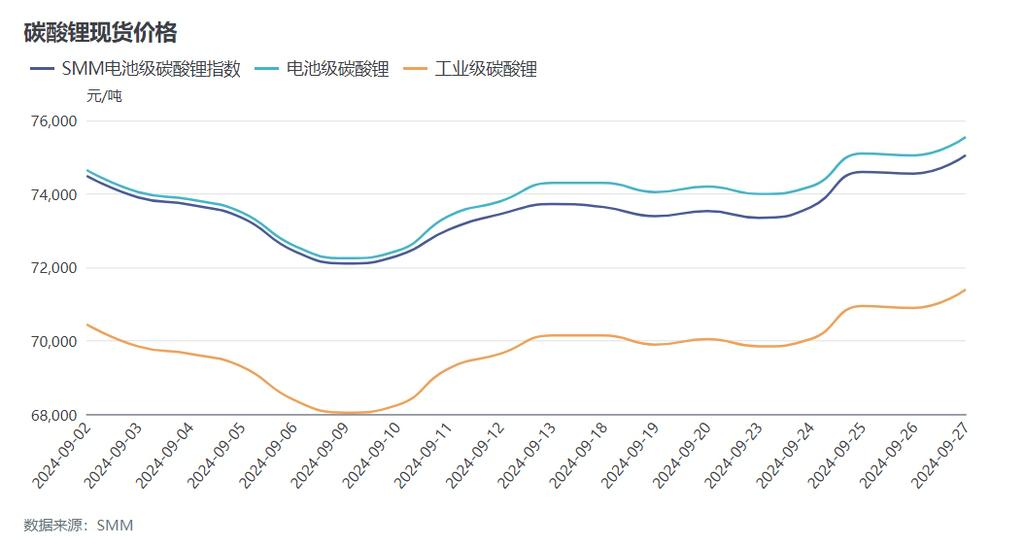

》【SMM分析】 节前备库触发价格上涨开关按钮 一文回顾本周碳酸锂现货价格走势(2024.09.23-2024.09.27)

本周(2024.09.23-2024.09.27)碳酸锂现货市场成交价格重心显著上行。SMM电池级碳酸锂指数价格从73351元/吨涨至75057元/吨,涨幅为1706元/吨;电池级碳酸锂低幅由73000元/吨涨至74700元/吨,高幅由75000元/吨涨至76400元/吨,均价由74000元/吨涨至75550元/吨,涨幅为1550元/吨;工业级碳酸锂低幅由69700元/吨涨至71000元/吨,高幅由70000元/吨涨至71800元/吨,均价由69850元/吨涨至71400元/吨,涨幅为1550元/吨。

本周正处下游材料厂国庆节前备库周期,整体询价及采买需求都较为乐观。叠加部分下游材料厂受到不同程度客供量级减少影响,因此下游对碳酸锂需求展现持续向好趋势。市场情绪在利好驱动下,锂盐厂普遍上调报价。碳酸锂现货市场价格显著上行。

随着下游备库周期进入尾声,下游采买情绪逐渐消退。但部分客供减少的材料厂仍存原料缺口,因此采买情绪并未出现明显退坡,碳酸锂现货成交价格仍呈现小幅上涨。

即将迎来国庆假期,节后在需求持稳供应或许减少的形势下,考虑碳酸锂库存水平仍处高位,预计碳酸锂现货价格仍将呈现区间震荡。

光伏

本周工业硅现货价格主流稳定,个别牌号成交价格松动。周五,华东地区不通氧553#硅在11400-11500元/吨,周环比持平;通氧553#硅在11600-11800元/吨,周环比下跌50元/吨;441#硅在11800-12000元/吨,周环比持平;3303#硅在12600-12700元/吨,周环比持平。本周在宏观利好等政策推动下,工业硅主连SI2411合约连续上行,高点触及9990元/吨,随后回落至9700元/吨附近,此次工业硅盘面价格上涨并未带动供应端报价情绪的上涨,部分西南硅企报价挺价报价不积极。国庆节前下游补库订单在近期陆续释放,趋近周末下游订单逐步转淡。

需求端多晶硅企业开工率维持稳定,多晶硅企业国庆节前备货陆续完成。有机硅企业开工率因恒星复产开工率增加,国庆节期间有机硅单体企业均维持正常生产,个别产能有复产预期,开工率预期稳中小增。铝硅合金开工率基本稳定,国庆节期间原生铝硅合金厂维持正常生产,再生铝硅合金厂部分中小规模厂放假在3-7天不等,大型厂维持正常生产。

国庆节前下游补库已基本完成,预计下周市场成交更为清淡,假期期间硅企基本维持正常生产,个别硅企近期还有复产情况,9月份工业硅开工率维持偏高,硅上下游及贸易商对节后观点不一,消极情绪偏占上风,关注节后供需两端开工情况变动。

硅原料:硅石矿口端正常放假,叠加下游西南地区硅企10月后减产预期,近期订单需求偏弱运行,订单多于节后恢复发运。硅煤部分洗煤厂也多暂停发运生产,个别地区洗煤厂在煤价低位叠加需求弱势影响下,已于近期早早停工。木炭环节云南地区多数贸易商已暂停进口贸易,在后续下游需求持续弱势影响下,部分贸易商今年后续已无计划继续进行木炭进口贸易。

工业硅:十一国庆假期期间,供应端工业硅企业维持正常生产;下游多晶硅及有机硅企业也基本维持正常生产,铝硅合金企业中部分中小型再生铝硅合金厂放假3-5天不等,其余铝硅合金厂也维持正常生产。

有机硅:节假日内,国内单体企业开工负荷小有提高,提高主要原因为前期停车复产企业产能爬坡导致,随着华北、华东单体企业相继开车,后续供应量逐步增加。节中单体企业生产为主,但物流运输阶段由于高危品的影响下暂停,节后发货。

多晶硅:多晶硅N型料主流价格40-44元/千克,多晶硅致密料主流价格35-38元/千克。国庆假期期间多晶硅厂家多数保持正常生产,头部厂家并无临时放假计划。10月暂无停产老厂家开工计划,受颗粒硅提产以及部分棒状硅爬产影响,下月多晶硅产量小幅环比上行,预计来到13万吨之上。

》头部硅片厂10月仍有减产 二三线组件企业放假【SMM光伏假期展望】

硅片:本周国内N型18Xmm硅片1.06-1.1元/片,N型210R硅片价格上涨至1.25-1.3元/片。N型硅片持续走跌,大尺寸受需求结构影响价格相对坚挺。10月假期期间硅片市场暂无明显放假计划,交易正常进行,部分一二线企业甚至有计划在假日期间谈单小幅降价。10月国内硅片企业排产涨跌不一,总排产与9月基本持平。

光伏电池:临近国庆节假日,部分电池基地陆续安排放假,10月有Topcon电池排产计划的电池厂家放假4-7天不等(也有极少数二三线电池厂家全月停产),而PERC生产基地均开始大规模地减停。拥有多基地的一体化与专业化电池企业均有放假安排,部分单基地电池企业维持当前开工率不做放假安排。10月中国企业电池排产49.48W(其中国内47.99GW)、P型4.16GW(其中国内0)、N型45.32GW(其中国内43.83GW)。10月电池总排产量环比减少6.98%,P型电池环比减少38.4%,N型电池环比减少2.41%。10月电池排产小于组件排产,电池正式进入去库存阶段。

组件:组件企业国庆假期正常交付,多数企业正常生产。部分二三线厂根据手中订单情况安排4-7天不等的假期,少数企业在手订单较差则假期恐继续延长,对生产有所影响。9月企业库存有所消化,虽然整体需求增长不明显,但是进入Q4组件企业出货进入冲量阶段。10月由于一线企业较大幅提产,组件排产继续迎来上涨,环比增幅近8%。

光伏玻璃:国庆假期内,国内玻璃窑炉正常生产,开工负荷整体维持在65%左右,虽近期库存水位相对偏高,但随着国内窑炉冷修以及堵口,预计后续供应端压力有所减轻,节内开工预计将维持稳定,节后部分企业也将开始新一轮冷修降产。

石英砂:石英砂方面,近期国内供应量开始下滑,主要原因为坩埚产量逐步下降,部分企业开工率低于20%,此外坩埚价格下跌后,企业成本压力较大,故对砂企采购意愿降低,后续需求仍将减少。节假日内,砂企开工受订单减少影响仍有降低预期。

贵金属

本周白银价格受到多重利好消息提振,中国人民银行下调金融机构存款准备金率0.5%;地缘政治动荡;交易员将美联储11月降息50个基点的概率上调到了50%。多种利多推动了白银价格本周上行,SMM1# 白银上午出厂参考均价的范围为7460-7831元/千克。

【经济数据】

利多:美国至9月20日当周EIA原油库存公布值为-447.1万桶,低于前值-163万桶;

利空:美国至9月21日当周初请失业金人数公布值为21.8万人,低于前值22.2万人,和预期值22.5万人

美国8月核心PCE物价指数年率公布值为2.7%,低于前值2.6%和预期值持平。

【现货市场】

白银:本周白银现货升贴水波动相对明显,由于基差和价格波动剧烈,周初市场报价相对稳定,随着价格上涨,基差扩大,部分企业着急出货回款,贴水出货回笼资金,部分不着急出货的企业仍维持升水报价。由于考虑到价格和运输的问题,产业链各环节从9月第一周就开始针对价格和库存进行少量的备货。本周再进行生产备货的成本较高且假期运输问题无法满足需求,因此生产企业提前进行备货。本周终端客户少部分进行额外订单的少量补货,大部分选择使用库存存货。本周市场交易量逐渐减弱,贸易商开始陆续进入放假状态。

稀土

近期,稀土市场价格波动较小,市场交投活跃度明显降低。截至今日,镨钕金属日均价较本周一仅上浮了0.5%,镝铁合金和金属铽上行幅度也分别仅有0.6%、0.7%。

根据SMM调研,目前下游磁材企业的节前备货已基本完成。部分企业透露,其原材料库存足以支撑一至两个月的生产。鉴于对节后10月份稀土价格的看涨预期,多数企业的原材料储备量可以支撑生产至10月末。

在国庆假期期间,多数磁材厂和金属厂的销售部门将暂停运营,但生产部门仍将正常运作。部分磁材企业可能会有部分工人放假、另一部分工人继续工作的情况,总体而言开工率变化并不大。在此情况下,SMM预计近期稀土价格将会维持稳定,一些企业计划在观望北方稀土十月挂牌价后再进行新的补货行为。

本文将持续更新,敬请刷新查看~