近日,2024年8月钴及锂电产业链相关锂产品进出口数据集中出炉,数据显示,8月我国锂精矿和碳酸锂进口环比均有不同程度的下降,其中锂精矿方面,结合近期锂盐价格的波动情况及需求端对原料的持续需求情况来看,预计后续我国锂精矿进口量级仍居高位......SMM整合了电池材料的进出口情况,具体如下:

上游

锂精矿

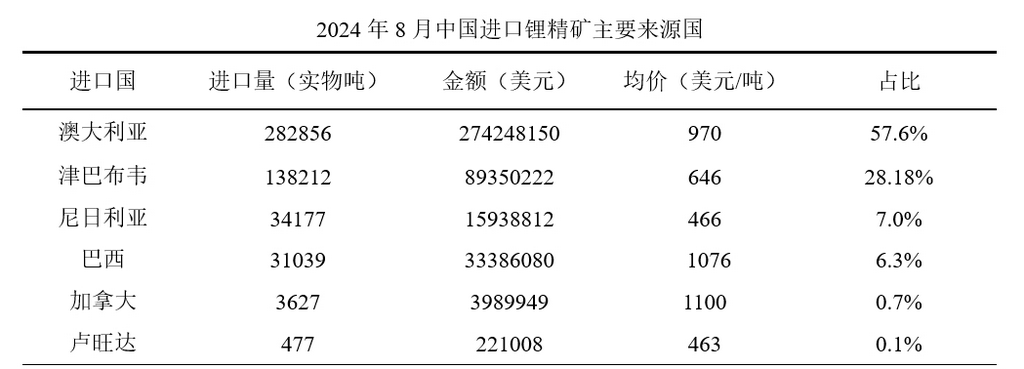

据海关总署数据显示,2024年8国内锂精矿进口量约为490389实物吨,折合LCE当量约为46363吨,实物吨量环比减少10.8%。

其中,从澳大利亚进口锂精矿约282856实物吨,占国内进口锂精矿总量的57.58%;从津巴布韦进口锂精矿约138212实物吨,占国内进口锂精矿总量的28.18%;从尼日利亚进口锂精矿约34177实物吨,占国内进口锂精矿总量的7.0%;从巴西进口锂精矿约31039实物吨,占国内进口锂精矿总量的6.3%;从加拿大进口锂精矿约3627实物吨,占国内进口锂精矿总量的0.74%;从卢旺达进口锂精矿约477实物吨,约占国内进口锂精矿总量的0.1%。

注:海关或无法完全精确统计当月实际锂辉石精矿进口量,本汇总仅以进口量大方向进行汇报。

数据来源:中国海关,SMM

环比来看,8月我国锂精矿进口的减量主要来自加拿大和澳大利亚,进口量环比减少80%和25%。此外,来自津巴布韦和巴西的锂精矿进口量环比明显增加,环比增加43.8%和93%。结合近期锂盐价格的波动情况及需求端对原料的持续需求情况来看,预计后续我国锂精矿进口量级仍居高位。

回归当前的锂矿市场,锂辉石方面,据SMM调研显示,受到碳酸锂价格震荡影响,海外锂辉石精矿报价有一定的抬升,供应端挺价情绪高涨。在近期锂盐价格有所提升的情况下,需求端接货情绪有部分提升,但由于锂矿价格处于高位且锂盐厂对于未来锂盐价格看空的心态,成交状况虽有好转但整体表现一般。国内锂矿现货受锂盐价格影响较为直接迅速,供应端报价虽然随锂盐价格影响波动明显,但最终5%及以上的精矿送到成交价位落在950-1000元/吨度范围内,整体变化不大。

截至9月27日,锂辉石精矿(CIF中国)现货均价报769美元/吨,较9月初的748美元/吨上涨21美元/吨,涨幅达2.81%。

锂云母端,近期锂云母供给端出货意愿受到锂盐价格微抬及库存成本影响有所增加,2.5%锂云母精矿报价集中1600元/吨附近;需求端,有外采需求的冶炼厂对矿有持续接货增加库存的需求,因此近期锂云母端的询价报价活动相对活跃。且受到锂盐价格价格影响成交价格相对前期有上升态势。另外,近期某大型锂云母供应商有招标活动,结合底价设置的变化来看,预计近期锂云母价格有一定的上升态势。

碳酸锂

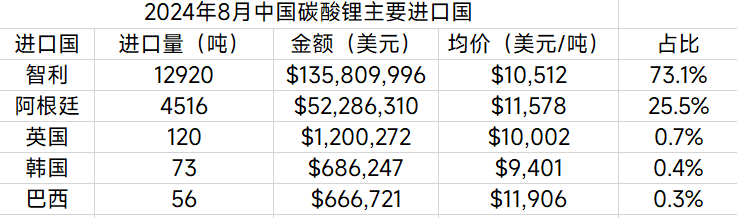

根据海关数据显示:2024年8月我国碳酸锂进口总量约为17685吨,环比减少27%,进口均价约为10781美元/吨。

其中,从智利进口碳酸锂约为12920吨,环比减少33%,约占此次进口总量的73%;从阿根廷进口碳酸锂约为4516吨,环比减少4%,约占此次进口总量的26%。智利和阿根廷依然是我国进口碳酸锂的主要来源国,保持着较为强劲的地位。从进口量占比来看,阿根廷由7月的20%扩大至26%。预计后续在阿根廷扩建产能的背景下,阿根廷出口至我国碳酸锂的量级会逐步加大,或许会抢占一部分智利出口市场。

截至9月27日,国产电池级碳酸锂现货报价涨至7.46~7.64万元/吨,均价报7.555万元/吨,较9月初74650元/吨的价位上涨900元/吨,涨幅达1.21%。

据SMM调研显示,当前处于下游材料厂国庆节前备库周期,询价及采买需求都较为乐观。叠加部分下游材料厂受到不同程度客供量级减少影响,下游整体采买需求情绪得到明显提升。市场情绪受到利好驱动,锂盐厂普遍上调报价,因此碳酸锂现货市场成交价格显著上涨,涨幅在1000元/吨左右。考虑到国庆节前备库已接近尾声,但仍有部分材料厂受客供减少影响存部分原料缺口,预计采买情绪不会出现显著退坡。在当前供应减少而需求较为乐观的情况下,碳酸锂价格存上涨预期,但考虑到碳酸锂库存水平仍处高位,预计价格上涨幅度有限,将呈现区间震荡。

氢氧化锂

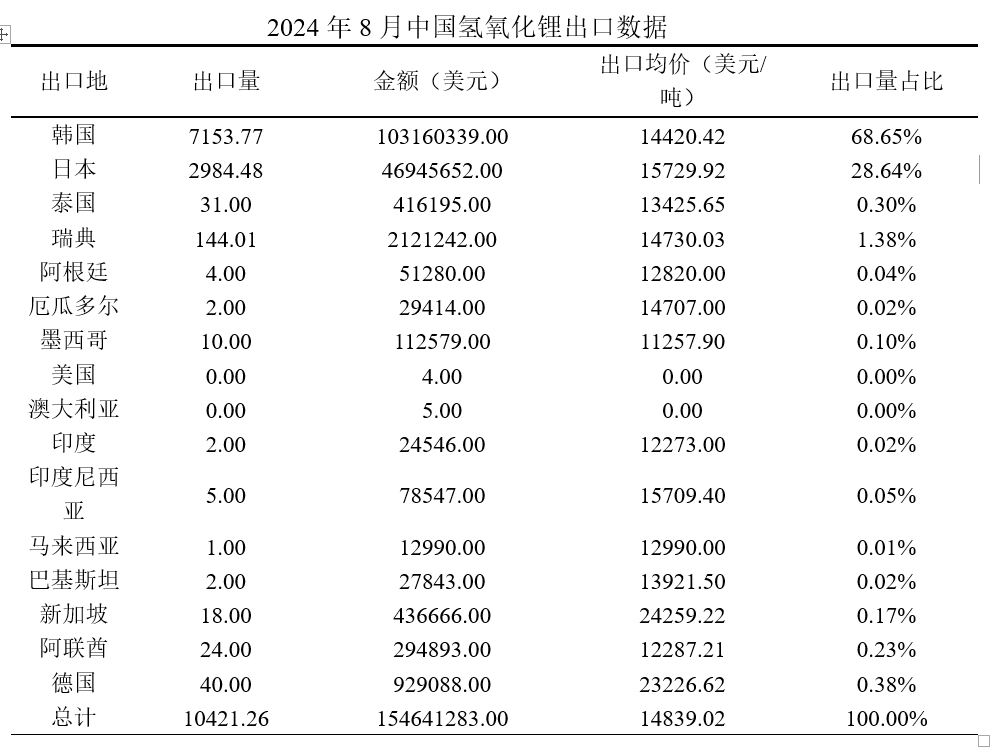

据海关数据显示,8月中国氢氧化锂出口量达10421.26吨,环比上升15%,同比降低7.4%。其中向韩国与日本的出口量分别达7153吨与2984吨,占当月我国出口总量的69%与29%,分别环比提高42.8%与下滑14.6%,同比下滑11%和上涨3.5%。当月中国氢氧化锂出口量均价为14839.02美元/吨,环比下滑8.71%,同比下滑31%。

》【SMM分析】8月氢氧化锂出口数据出炉 海外需求有些微增量

电池材料

磷酸铁锂

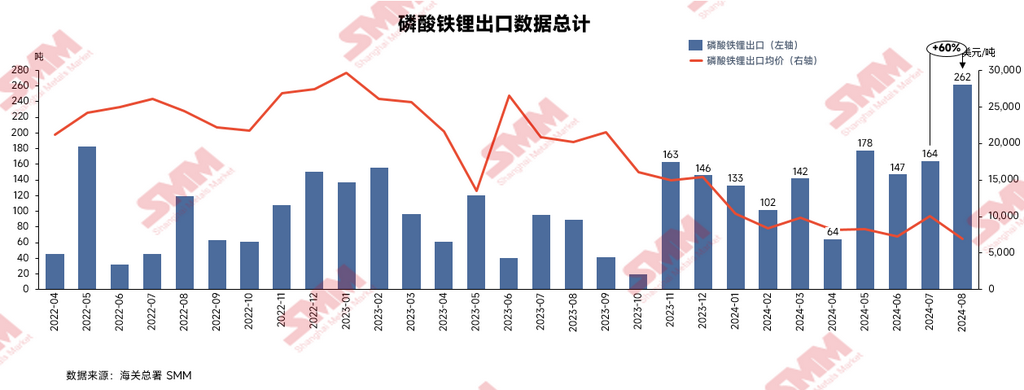

据海关总署最新数据显示,2024年8月中国磷酸铁锂出口量262吨,环比增加60%,同比增加194%。

2024年8月磷酸铁锂出口均价6,967美元/吨,环比减少31%,同比下滑65%。

SMM发现,磷酸铁锂的出口数据呈现出月度波动,8月份相较于7月有较明显增长,并且自2017年以来,首次出口量突破200吨。磷酸铁锂出口已经扩展到亚洲、欧洲、北美和南美等多个地区,海外磷酸铁锂电芯企业建设仍处于初步阶段。此外,越来越多的海外客户对磷酸铁锂材料及其电芯技术表现出浓厚兴趣。随着海外市场对磷酸铁锂接受度的不断提升,以及生产工艺的日趋完善。以及中国新能源汽车出口高关税的问题日益严峻,所以本土化生产可能会是中国企业出海的另外一种方式,对于磷酸铁锂海外本土化生产也是一大利好。

》2024年8月磷酸铁锂出口总量262吨 环比大增60%【SMM分析】

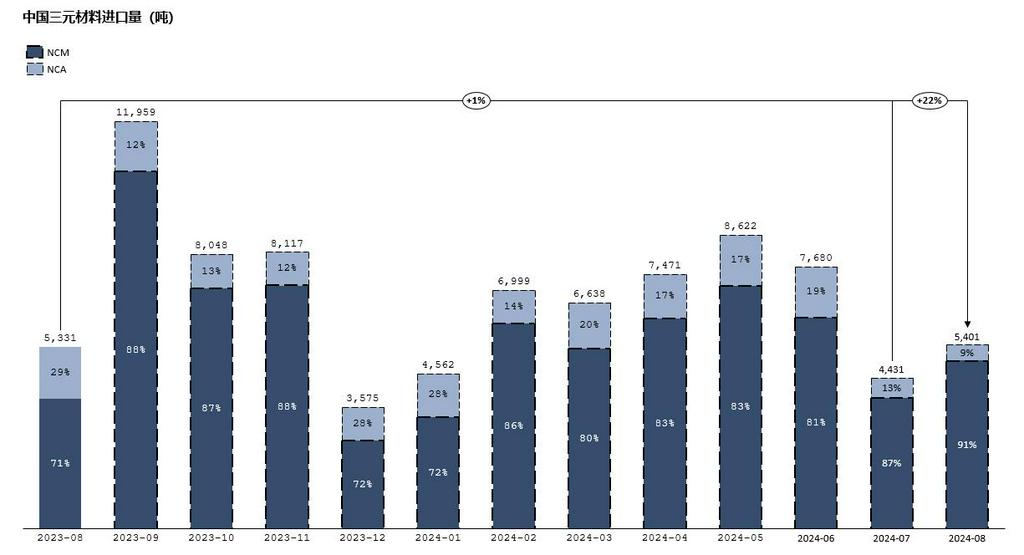

三元正极

2024年8月,中国三元材料(NCM+NCA合计数值)进口量为5,401吨,环比增加22%,同比增加1%。其中,NCM进口4,933吨,环比增加28%,同比增加29%;NCA进口468吨,环比减少21%,同比减少69%。

2024年8月,中国三元材料(NCM+NCA合计数值)出口量为7,931吨,环比增加4%,同比减少3%。其中,NCM累计出口7,378吨,环比增加0.5%,同比减少5%,NCA出口552吨,环比增加118%,同比增加51%。

SMM分析:8月三元材料出口环比小幅增加,NCM总出口量与7月基本持平,变化较为明显是波兰和韩国NCM出口量,其中出口到波兰的量大幅减少本月仅1,442吨,环比减少约1,500吨;但出口到韩国的NCM量大幅增加,8月份出口量达3,193吨,环比增加约1000吨。NCA出口量增幅明显,主要是新增出口到日本336吨的NCA。

》【SMM分析】8月三元正极进出口量同步增加 进口环增22% 出口环增4%

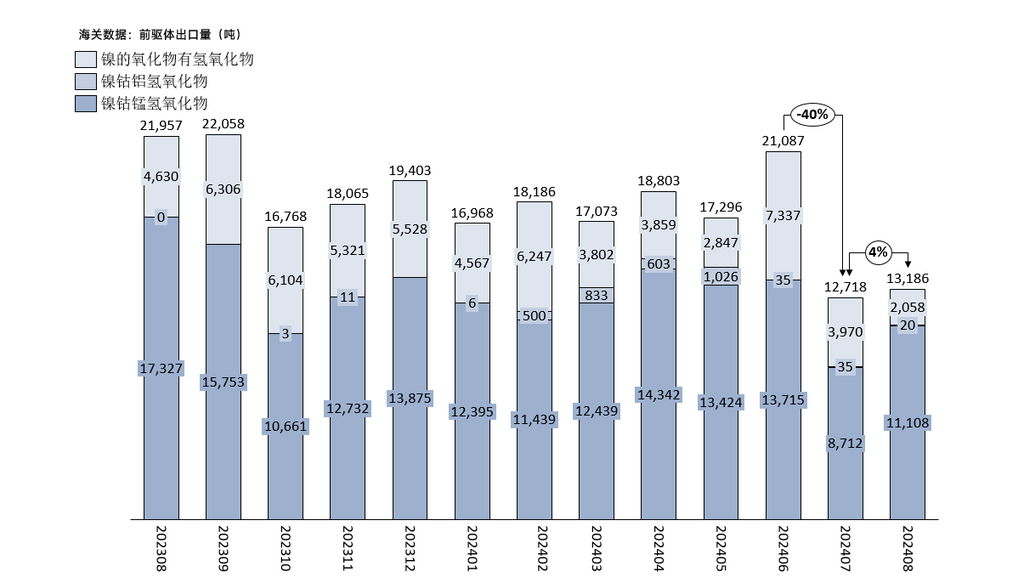

三元前驱体

2024年8月,中国三元前驱体出口量为13186吨,环比增幅4%,同比减少40%。

2024年1-8月中国三元前驱体累积出口量为(含NCM、NCA、镍的氧化物及NC)135316吨,累计同比减幅20%。

8月,三元前驱体整体出口量与7月相比有略微增加,其中NCM增量明显,镍的氧化物及NC和NCA减量明显。8月NCM的出口总量为11108吨,环比增加27%,同比减少36%;8月镍的氧化物及NC出口总量为2058吨,环比上月减少48%,同比减少56%。此外,8月NCA出口量为20吨。

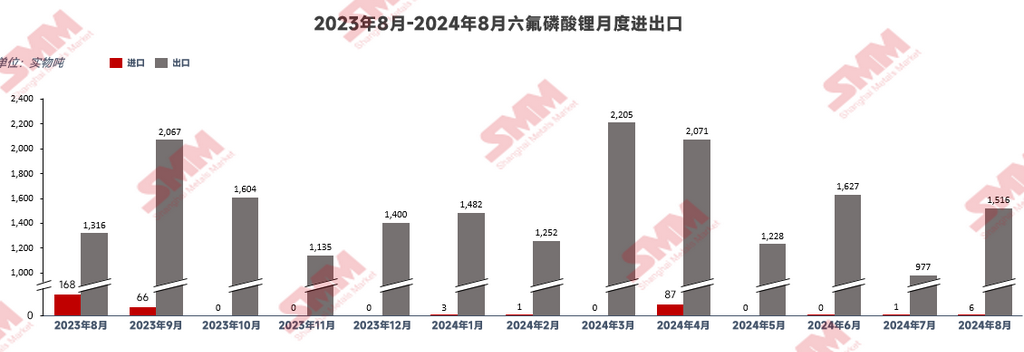

六氟磷酸锂

根据中国海关数据显示,2024年8月,中国六氟磷酸锂累计出口量为1516.29吨,环比上升约55.2%。其中,中国六氟磷酸锂累计进口量为6吨。

出口方面,2024年8月中国六氟磷酸锂出口量为1516.29吨,较7月环比上升约55.2%,同比上升约15.2%。

总体而言,国外锂电池产品需求有所增长,对原材料采购量有一定增加,同比增长也反应了中国六氟磷酸锂在国际市场的竞争力提升,海外对锂电池需求增速略有提升。

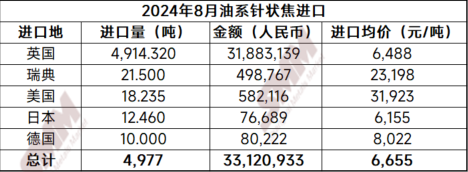

针状焦

2024年8月,中国油系针状焦进口量为4,977吨,环比减少29%,同比减少80%;中国煤系针状焦进口量为3,282吨,环比持平,同比减少19%。

8月,负极企业生产虽有增长,但由于动力增幅较为有限,同时企业多备有一定原料库存,对针状焦需求不及预期,电极行业虽有一定备货行为,但量级仍较为有限,同时以采买国内材料为主,进一步导致针状焦进口量走低。预计9月,伴随“金九银十”旺季到来,下游客户需求有小幅回暖,针状焦进口量或有销量增长。

2024年8月,中国油系针状焦出口量为9,969吨,环比减少51%,同比增长12%;中国煤系针状焦出口量为25吨,环比减少54%。

8月,伴随前期大量采买,海外客户需求有所回落,针状焦出口量下行,同时由于海外下游整体产量走弱,其原料刚需量也较为低迷,进一步影响针状焦出口。预计9月,伴随旺季到来,海外客户需求或有小幅增长,带动针状焦出口量回升。

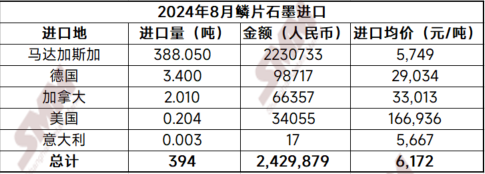

天然石墨

2024年8月,中国鳞片石墨进口量为394吨,环比减少13%,同比减少78%。

数据来源:SMM,中国海关

2024年8月,虽市场整体回暖,但国内天然石墨需求并未有明显增量,矿端多有停减产计划,同时海外天然石墨材料成本相对较高,竞争力低,进口量仍维持低迷。预计9月,伴随市场热度进一步回升,下游需求或有小幅提升,进口量小幅增长,但仍处低位。

2024年8月,中国鳞片石墨出口量为6,843吨,环比增长13%,同比增长6%;中国球化石墨出口量为2,735吨,环比减少26%,同比减少47%。

2024年8月,由于海外下游客户当前量级较为低迷,因此虽临近旺季,实际需求却仍不及预期,整体出口量维持较低水平。9月,“金九银十”旺季到来,海外客户需求或有一定回升,但考虑到市场整体表现弱势,同时海外局势进一步紧张,天然石墨出口量或仍维持低迷,仅有小幅抬升。

》【SMM分析】8月市场回暖不及预期 天然石墨进出口仍维持弱势

人造石墨

2024年8月,中国人造石墨进口量为986吨,环比增长23%,同比减少22%。进口均价方面,2024年8月,中国人造石墨进口均价为69,261元/吨,环比减少19%,同比增长5%。

数据来源:SMM,中国海关

2024年8月,中国人造石墨出口量为44,527吨,环比增长4%,同比增长1%。出口均价方面,2024年8月,中国人造石墨出口均价为10,517元/吨,环比增加27%,同比下降38%。

8月,伴随下游市场逐步回暖,客户开始为旺季进行备货,国内外市场需求有所增长,人造石墨进出口量级环比均有所提升。9月,“金九银十”旺季到来,下游客户需求进一步增长,预计9月人造石墨出口量有进一步上行可能。

钴方面

未锻轧钴

2024年8月中国未锻轧钴进口量约为177金属吨,环比增加47%,同比增加95%。进口均价方面,2024年8月中国未锻轧钴进口均价为24601美元/金属吨。2024年1-8月累计进口1630金属吨,累计同比减少44%。

出口方面,2024年8月中国未锻轧钴出口量约为716金属吨,环比增加10%,同比增加145%。出口均价方面,2024年8月中国未锻轧钴出口均价为25975美元/金属吨。2024年1-8月累计出口量5478金属吨,累计同比增加175%。

钴中间品

根据海关数据显示,2024年8月中国钴湿法冶炼中间品进口量约为1.81万金属吨(按35%品位折算),环比增加3%,同比增加117%。进口均价方面,2024年8月,中国钴湿法冶炼中间品进口均价为13510美元/金属吨。

分国别来看,8月刚果民主共和国仍为主要的进口国,进口量约为1.81万金属吨(按35%品位折算),进口均价为13520美元/金属吨,进口占比约为99.6%。

》【SMM分析】8月钴中间品进口均价环比小幅增加 进口量环比增加3%

四氧化三钴

根据海关数据显示,2024年8月中国四氧化三钴进口量约为10实物吨,环比增加400%,同比增加67%。进口均价方面,2024年8月中国四氧化三钴进口均价为21833美元/吨。2024年1-8月累计进口量为54实物吨,累计同比减少4%。

出口方面,2024年8月中国四氧化三钴出口量约为72实物吨,环比减少80%,同比减少79%。出口均价方面,2024年8月中国四氧化三钴出口均价为15192美元/吨。2024年1-8月累计出口量2576实物吨,累计同比增加17%。