在SMM主办的2023SMM国际光伏产业峰会-Topcon高效电池与晶硅应用论坛上,SMM光伏首席分析师史真伟表示,2023年多晶硅市场或维持过剩状态,硅片产量预计在今年10月达到峰值。预计硅料后期将迎来价格战,2023年开始,2024-2025年产能开始淘汰,后期产量增速大大放缓,2027年供应量约为200万吨左右,可满足硅片需求900-1000GW上下的范围。

硅料价格面临“降价”风险

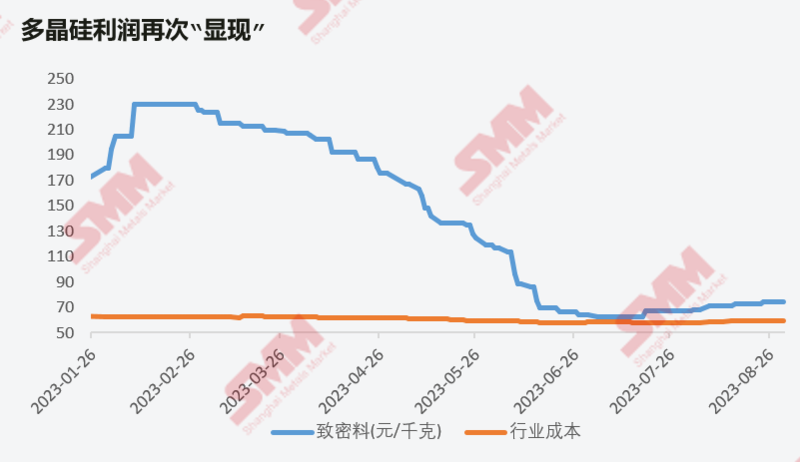

据SMM调研显示,多晶硅致密料价格自2月下旬以来一路下行,在6月下旬一度跌至行业成本线附近,进入7月下旬,随着多晶硅致密料价格逐步回暖,多晶硅企业利润再次“显现”。

供需平衡方面,据SMM整理的多晶硅供需平衡图来看,自7月开始,下游硅片消费量开始小幅反超多晶硅产量,多晶硅市场开始出现供应缺口。

不过从近期的市场情况来看,SMM认为,随着下游市场的降温,9月签单进度缓慢,后市硅料市场或有降价风险。

虽然后期硅料产-消存在缺口,但前期拉晶厂囤积大量硅料库,目前在7-8万吨左右。一旦主材环节开始出现降价,拉晶厂将优先消耗原料库存,届时多晶硅有累库风险,进而降价。

硅料下半年远期行情预测

据SMM对下半年的市场调研情况来看,按照当前各企业投产规划,9月、10月将有多个代表性项目集中释放补足前期缺口,其中宝丰、上机、合盛、协鑫、通威等企业皆有新基地投产。

预计随着多晶硅企业持续扩产,在今年10月份左右硅料产量将超越硅片消费速度。SMM预计2024年多晶硅保守估计产能或将达到300万吨左右,届时将满足1400GW左右的装机量,将继续维持过剩状态。

预计多晶硅后续将维持成本线(58元/千克)窄幅震荡,此轮价格一旦开跌将迅速跌破成本线。

多晶硅价格预测概览

基本面总结:

供应:考虑进出口国内多晶硅总供应约为13.97万吨;

需求:9月国内硅片排产预计63GW,对多晶硅消费约为14.18万吨,其增量主要来自于硅片利润可观带来的开工率从提升以及新产能的释放;

库存:库存水平处于相对低位,但随着硅片采购情绪减弱,库存有望提升。

宏观面总结:

成本:目前行业平均全成本约为51元/千克,考虑税收总成本约为57.6元/千克,最高成本68元/千克,目前利润可观,导致新产能持续进场。

政策:欧美地区“强迫劳动法案”政策导致一部分需求转化为中国硅片企业进口瓦克、hemlock等海外高价原料。

情绪面总结:

上游:头部企业有意推行优质N型料,拉高市场价格及头部控市能力。

下游:拉晶厂在9月签单有所减弱,贸易商亦陆续出货。

硅片近期市场情况

据SMM调研显示,近期来自多晶硅方面的价格支撑以及组件的大幅扩产,支撑硅片价格上行。

而硅片利润快速增长将引发硅片大幅扩产,当前硅片库存虽然处于持续下降阶段,但据SMM调研显示,电池片厂原料库存已经达到10天左右。若下游优先消化库存,硅片库存将迅速累积。

综合上述情况来看,SMM预计后期硅片市场预计将“产、利”双降的状态。

硅片P、N发展概况

近期硅片市场行情解读:

前期硅片N型扩产步伐略低于电池片,电池片下半年N型大幅投产,硅片略有不及且硅片某头部企业仍坚持以P为主影响产量占比。

二三季度N型硅片一度紧缺叠加N型硅料的上涨,N、P价差扩大,延申至组件端,单瓦售价差逼近0.1元/w。

需求决定方向,随着硅片扩产增加,SMM预计后续N型硅片占比将逐渐跟上下游步伐。

硅片2023年后市预测

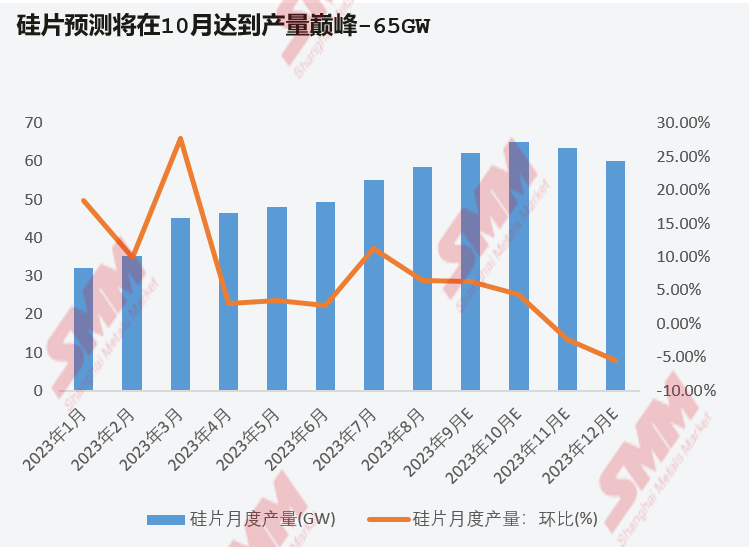

据SMM调研显示,自2023年三级季度初始,由于组件的大幅扩产,市场整体情绪被带动,各方采购力度加大,利润修复,硅片扩产也开始显著增加。后续排产受利润以及头部企业策略影响,将继续大幅扩张,硅片产量预计将在10月达到年度峰值—65GW。11-12月,随着硅片利润修正以及年底采购结束,硅片产量或将出现下行。

电池片方面,9月由于组件大幅减少对上游采买,排产出现小幅减少,硅片有累库风险,预计电池片排产或将于10月达到年内峰值,11、12月电池片排产或将有所回落。

多晶硅、硅片价格底部震荡

多晶硅:2023年多晶硅产能、产量分别为270万吨以及150万吨左右,维持供应过剩的态势

截至2022年底,全球多晶硅产能为121万吨,多晶硅产量约为90万吨;

2023年全球多晶硅产能将达到270万吨左右,预计产量在150万吨上下,以2.4g/w的单瓦硅耗计算(技术进步),考虑1.2的光伏装机容配比,对应光伏装机量为530GW左右,2023年全球预计光伏装机量达380GW左右,多晶硅供应将严重过剩。

价格:多晶硅价格崩塌后短暂上行

二季度在多晶硅供需基本面过剩背景下,硅料价格出现崩塌,目前致密料最低价格降至不足60元/千克。后续随着头部拉晶厂大批扫货以及多个项目投产延期,价格再度出现上行。

硅片:硅片产能已严重过剩 但产能释放受制于石英砂

硅片当前供应在整个环节中最为过剩,但由于石英砂的缺乏将一定程度上限制其产能得释放,按照2023年500GW需求测算,石英砂市场2023年或将维持紧平衡。

硅片正形成双龙头格局,2023年隆基及中环对其控市力明显增加。

硅片价格:三季度硅片价格再度“反弹”

硅片价格受石英砂热度影响,二季度价格得到一定支撑。后期在组件大幅提产、硅料价格上涨的支撑下,硅片价格再度出现上行。

上游市场远期发展预测

远期市场行情解读:

对于远期终端需求,SMM预计远期全球需求保持可观增长,至2025年新增装机达到约00GW左右,2027年将提升至700GW上下。中国方面2027年新增装机量预计将接近300GW。

多晶硅价格方面,SMM预计硅料后期将迎来价格战,2023年开始,2024-2025年产能开始淘汰,后期产量增速大大放缓,2027年供应量约为200万吨左右,可满足硅片需求900-1000GW上下的范围。

2027年,SMM预计硅片产量或将达到900GW左右,其中N型占比将逐步增加,或将从2023年的30%左右增加至2026年~2027年的90%左右。